Météo US

- Certains modèles météo indiquent qu’au cours des 5 prochains jours, des averses pourraient avoir lieu dans la partie sud de l’Iowa. Elles pourraient également affecter le Missouri, l’Illinois, l’Indiana et l’Ohio. À plus long terme, entre les 6 et 10 prochains jours, des météorologues avancent que la quantité de précipitations risque d’être supérieure à la normale dans l’ouest du Corn Belt, mais celles-ci pourraient être surtout concentrées dans la portion nord. Par contre, les températures pourraient être plus élevées que la normale dans le Midwest, ce qui laisse croire que pour cette région, elles pourraient permettre une évaporation de l’humidité du sol suffisante pour encourager les travaux aux champs. Pour les 8 à 14 prochains jours, des précipitations au-delà de la normale sont prévues dans l’ouest du Corn Belt. Elles pourraient toutefois être normales dans l’est du Corn Belt. Quant aux températures, elles pourraient être chaudes dans l’est et froides dans l’ouest du Corn Belt. Globalement, à terme, les semis de maïs et de soya US devraient probablement s’accélérer davantage dans l’est du Corn Belt.

- World Weather mentionne également que des inondations ont lieu actuellement dans le nord de la rivière Rouge, une région située dans le sud de l’Alberta et entre le Dakota du Nord et le Minnesota. Selon World Weather, des précipitations additionnelles sont même prévues au cours du week-end, ce qui pourrait engendrer des retards dans les ensemencements des grains dans le secteur.

- Cette carte fournit par l’Encyclopédie canadienne montre la rivière Rouge.

Météo Amérique du Sud

- D’après World Weather, la saison sèche est bien entamée dans le centre du Brésil. Plusieurs zones de cette région n’ont pas eu de pluies significatives depuis les 30 à 50 derniers jours, ce qui occasionne donc un stress hydrique pour le maïs safrinha qui s’y trouve.

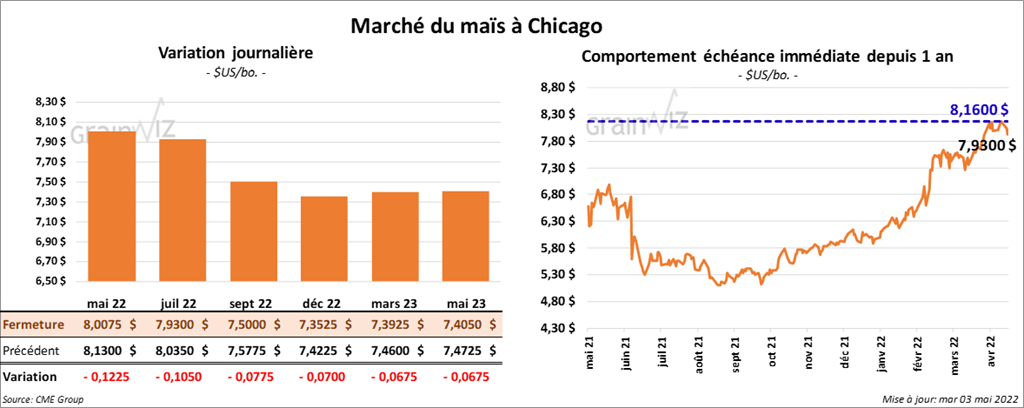

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 7 ¾ et 12 ¼ cents.

- Le rapport de transformation et de sous-produits des grains du mois de mai a été présenté hier. L’USDA a estimé qu’en mars dernier, 454,94 millions de boisseaux ont été utilisés dans la production d’éthanol US, ce qui était une augmentation de 12 % par rapport à février. Il s’agissait également d’une hausse de 8,2 % comparativement à mars 2021.

- Michael Cordonnier de Soybean & Corn Advisor estime qu’entre 35 % et 50 % du maïs safrinha fait actuellement face à un stress hydrique, ce qui lui laisse penser que la récolte de maïs brésilien pourrait baisser de 5 millions de tonnes à 107 millions de tonnes.

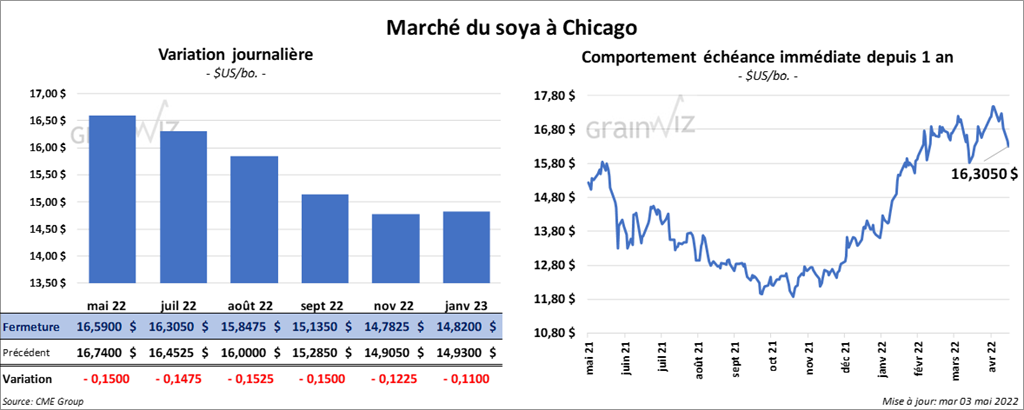

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en recul entre 14 ¾ et 15 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini avec des pertes entre 6,50 et 7,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 19 et 160 points.

- Hier, l’USDA présentait son rapport Fats & Oils du mois de mai. L’organisme estime que 192,87 millions de boisseaux de soya US ont été triturés en mars dernier, ce qui était un record qui dépassait celui de 2020. Toutefois, le résultat était dans les attentes des analystes. Normalement, pour un mois de mars, la trituration est de 178,19 millions de boisseaux. Quant aux inventaires d’huile de soya US, l’USDA estime qu’ils ont été de 2,434 milliards de lbs en mars dernier, ce qui était une baisse de 5,1 % comparativement au mois précédent et une augmentation de 8,4 % par rapport à l’an passé. Les analystes anticipaient des stocks moins élevés.

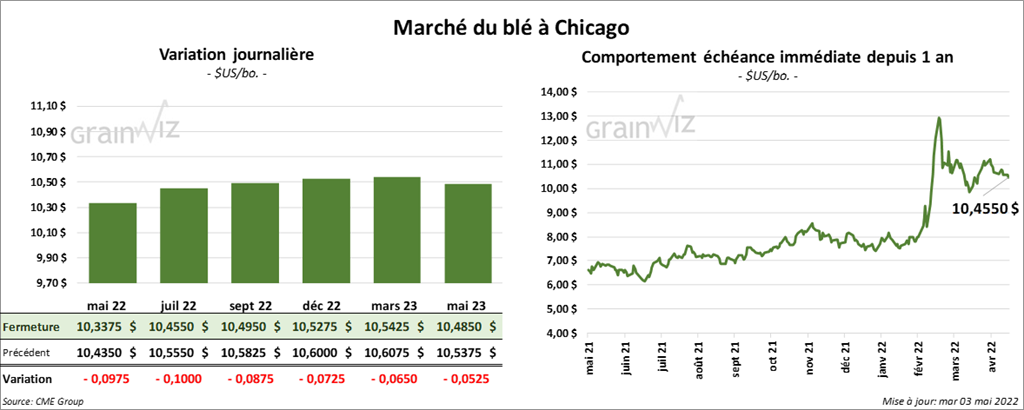

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini en recul entre 8 ¾ et 10 cents. À Kansas, ceux de blé dur rouge ont également terminé en baisse entre 4 ¾ et 5 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 8 ½ et 12 ¼ cents.

- APK-Inform croit que les exportations de grains ukrainiens pourraient être de 45,5 millions de tonnes en 2021/22. L’an dernier, la récolte de grains ukrainiens avait atteint un record de 86 millions de tonnes.

- Selon UGA, le syndicat des négociants de grain ukrainien, les producteurs ukrainiens ont semé 31 % des superficies prévues pour 2022. Le syndicat prévoit également que cette année, les agriculteurs ukrainiens pourraient semer 11,45 millions d’hectares de grain de printemps, ce qui est 3,5 à 4 millions d’hectares de moins qu’en 2021. L’invasion russe serait responsable de cette baisse.

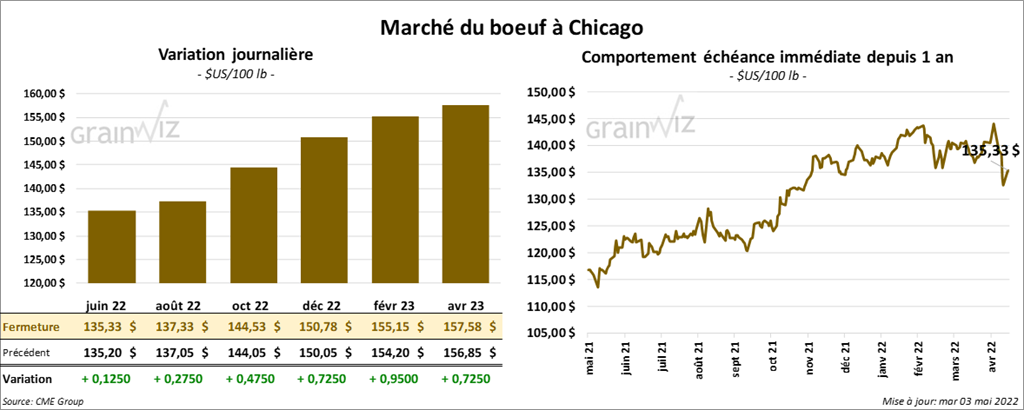

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini avec des gains entre 12 et 47 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 97 cents et 2,20 $.

- Le 2 mai dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 155,77 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 12,21 $. La découpe «Choice» a perdu 3,00 $ à 259,55 $. Celle «Select» a reculé de 89 cents à 247,34 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 237,000 têtes, ce qui est une baisse de 13,000 têtes comparativement à la semaine précédente. Le résultat est le même que l’an passé.

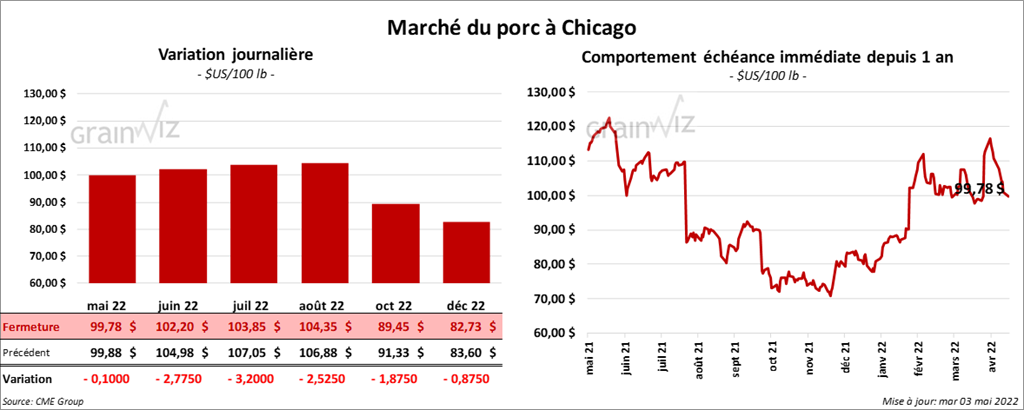

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en baisse entre 10 cents et 3,20 $.

- Le 29 avril dernier, le CME Lean Hog Index était en baisse de 18 cents à 101,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 2,57 $ à 100,13 $.

- La valeur moyenne des découpes était en recul de 1,02 $ à 105,56 $. La découpe de la longe a perdu 1,83 $ à 100,77 $. Celle de la fesse a baissé de 70 cents à 114,39 $. La découpe de l’épaule a gagné 1 cent à 66,77 $. Celle de la côte a reculé de 1,03 $ à 194,25 $. La découpe du jambon a perdu 3,61 $ à 90,46 $. Enfin, celle du flanc a pris 1,96 $ à 157,86 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 962,000 têtes, ce qui est une augmentation de 17,000 têtes par rapport à la semaine précédente et une hausse de 2,000 têtes comparativement à l’an dernier.

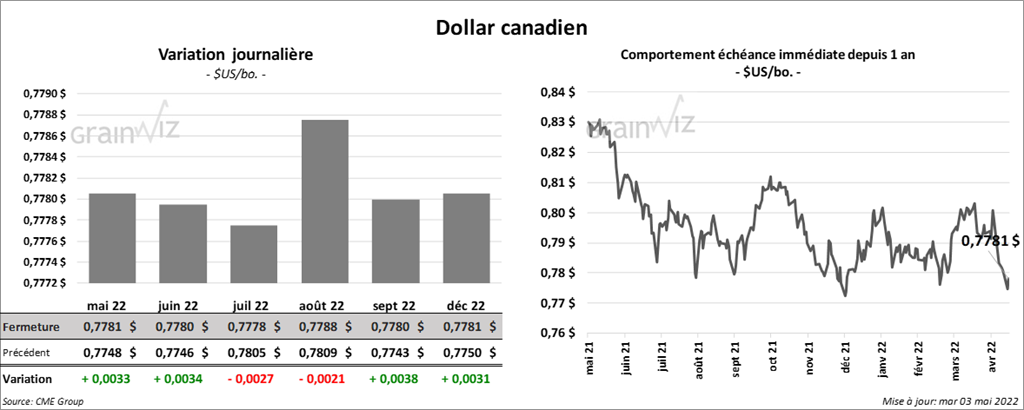

Dollar canadien