Météo US

- Selon certains modèles météo, des averses sont attendues au cours des 1 à 5 prochains jours pour le nord du Nebraska, le Dakota du Nord et le Dakota du Sud. D’autres précipitations sont également prévues pour le Montana et le Minnesota. Par conséquent, des ralentissements dans les semis sont à prévoir au cours de cette période dans ces secteurs. Dans le cas des 6 à 10 prochains jours, des météorologues prévoient des températures sous la normale saisonnière pour les Dakotas du Nord et du Sud. Le tout pourrait être accompagné de précipitations dans la normale pour le Dakota du Nord et d’averses au-delà de la normale pour le Dakota du Sud.

- Selon World Weather, des averses sont anticipées la semaine prochaine dans la région productrice de blé dur rouge d’hiver du centre et du sud des Plaines US. Néanmoins, l’organisme mentionne que l’humidité du sol pourrait s’améliorer, mais pas assez pour effacer les traces de la sécheresse persistante des derniers mois.

- Ailleurs, d’après le NOAA, des averses étaient prévues aujourd’hui pour le nord des Plaines US et le Midwest. Par conséquent, tout comme lors des derniers jours, les activités sur le terrain pouvaient être limitées dans ces régions.

Météo Amérique du Sud

- Tel que mentionné dans la revue des marchés d’hier, les conditions pourraient rester sèches à court et à long terme pour le centre du Brésil, ce qui devrait rendre le développement du maïs safrinha de la région encore plus problématique étant donné que la saison des pluies est maintenant terminée. Dans le Nord et le Sud du pays, les conditions semblent correctes puisque des averses sont prévues à court terme.

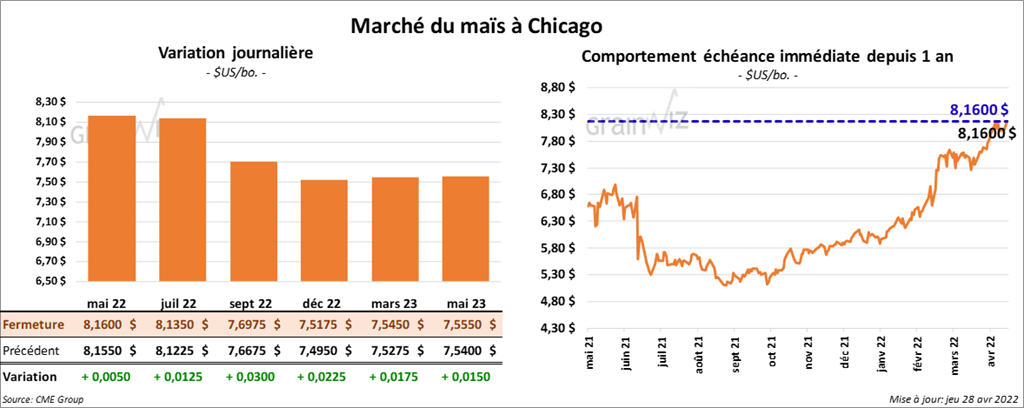

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre ½ et 3 cents.

- Durant la semaine du 21 avril dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 866,800 tonnes, ce qui était une baisse de 1 % comparativement à la semaine précédente et une réduction 5 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 843,400 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 1,6 et 2,6 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 1,088,000 tonnes de maïs US. La Chine est la destination. 476,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

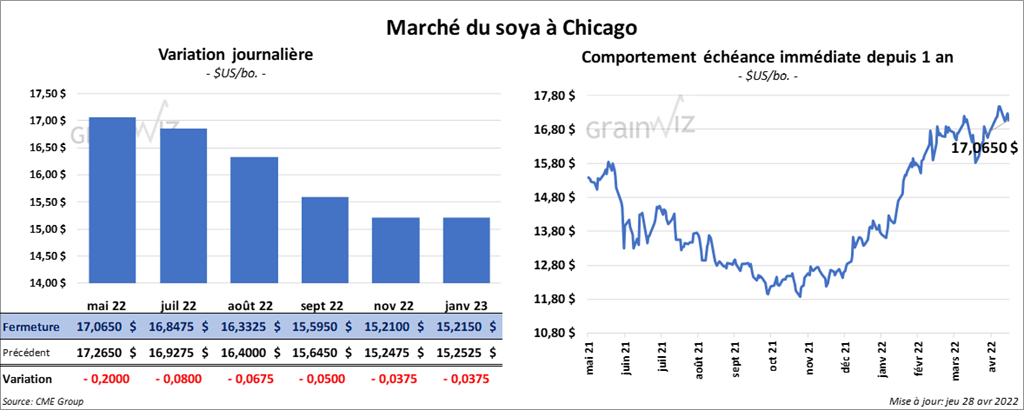

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en recul entre 6 ¾ et 20 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 9,10 et 11,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant avec des gains entre 188 et 280 points.

- Durant la semaine du 21 avril dernier, les ventes à l’exportation de soya US 2021/22 ont été de 481,300 tonnes, soit une augmentation de 5 % comparativement à la semaine précédente et une baisse de 37 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 580,000 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 500,000 et 1,6 million de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 203,000 tonnes, ce qui était des augmentations notables comparativement à la semaine précédente et à la moyenne des 4 dernières semaines. La Colombie et les Philippines ont été les principales acheteuses. Les projections des analystes étaient entre 100,000 et 300,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 3,500 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une baisse de 69 % par rapport à la moyenne des 4 dernières semaines. Le Costa Rica et le Canada ont été les plus gros acheteurs. Les prévisions des analystes étaient de plus de 34,000 tonnes.

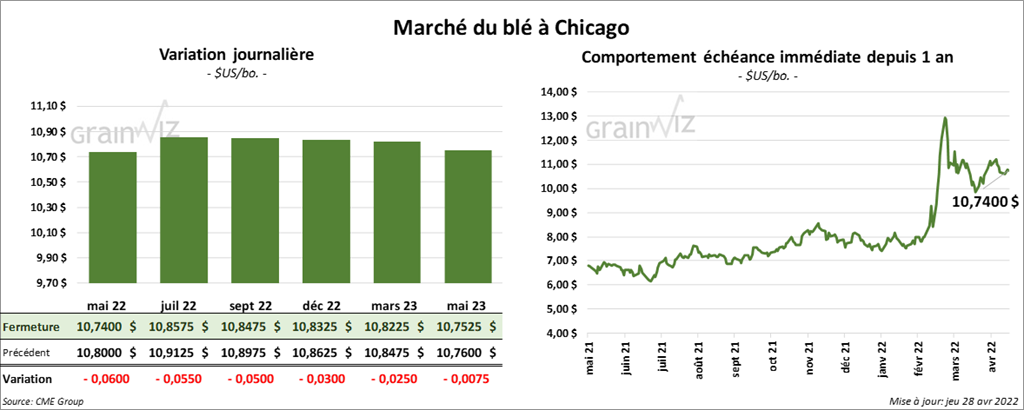

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 5 et 6 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 11 ¾ et 12 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini avec des pertes entre 3 ¼ et 8 ¼ cents.

- Durant la semaine du 21 avril dernier, les ventes à l’exportation de blé US 2021/22 ont été de 32,300 tonnes, soit à une augmentation de 23 % comparativement à la semaine précédente et à une baisse de 65 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et Taïwan ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 124,300 tonnes. Les Philippines et le Japon ont été les plus gros acheteurs. Les attentes des analystes étaient entre 150,000 et 575,000 tonnes.

- Selon le ministère ukrainien de l’Agriculture, en date du 25 avril dernier, les producteurs ukrainiens avaient ensemencé 570,000 hectares de grains de printemps, ce qui était 25 % des projections du ministère. Il note toutefois que les ensemencements sont plus difficiles à cause des mines installées dans les champs.

- Le ministère ukrainien des Affaires étrangères a accusé les Russes de piller le grain ukrainien dans les territoires occupés.

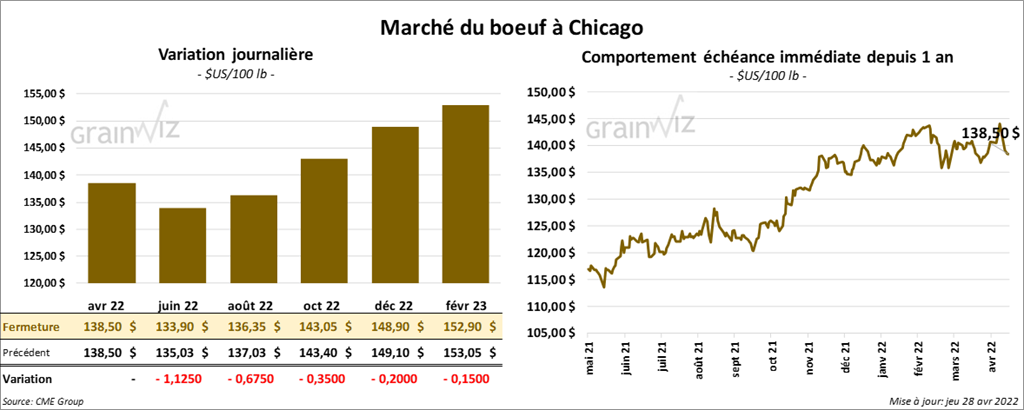

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 67 cents et 1,12 $. Celui avril 22 a fait exception en finissant au neutre. Les contrats de veau US aux échéances les plus rapprochées ont fini en hausse entre 70 cents et 1,62 $. Celui avril 22 a fait exception en fermant en baisse de 27 cents.

- Le 27 avril dernier, le CME Feeder Cattle Index était en hausse de 15 cents à 156,36 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 144 et 147 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 11,54 $. La découpe «Choice» a augmenté de 69 cents à 262,60 $. Celle «Select» a perdu 1,26 $ à 251,06 $.

- Durant la semaine du 21 avril dernier, les ventes à l’exportation de bœuf US 2022 ont été de 11,400 tonnes, ce qui était une baisse de 24 % comparativement à la semaine précédente et une réduction de 34 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 498,000 têtes, ce qui est une hausse de 15,000 têtes comparativement à la semaine précédente et une augmentation de 18,000 têtes par rapport à l’an dernier.

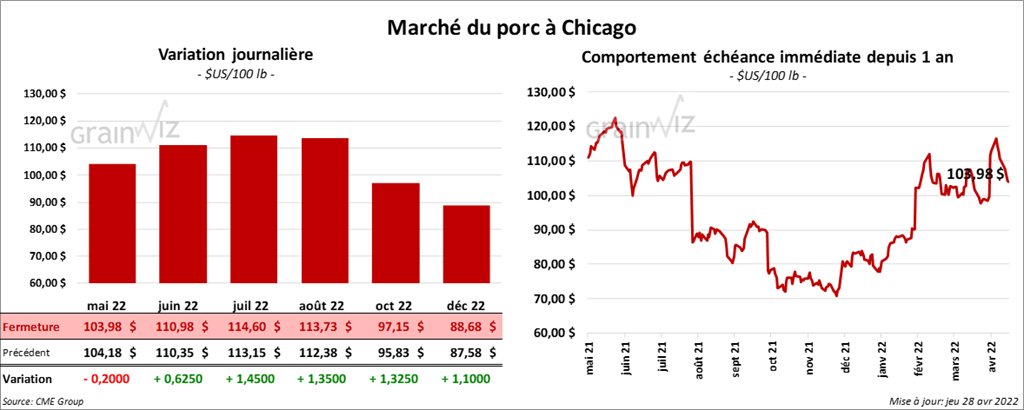

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en hausse entre 62 cents et 1,45 $. Celui mai 22 a fait exception en clôturant en baisse de 20 cents.

- Le 26 avril dernier, le CME Lean Hog Index était en recul de 55 cents à 102,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,16 $ à 102,57 $.

- La valeur moyenne des découpes était en recul de 1,02 $ à 104,49 $. La découpe de la longe a baissé de 7 cents à 98,94 $. Celle de la fesse a perdu 4,60 $ à 112,89 $. La découpe de l’épaule a gagné 74 cents à 68,11 $. Celle de la côte a reculé de 6,42 $ à 194,50 $. La découpe du jambon a pris 2,44 $ à 90,68 $. Enfin, celle du flanc a baissé de 6,77 $ à 153,24 $.

- Durant la semaine du 21 avril dernier, les ventes à l’exportation de porc US 2022 ont été de 31,500 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une hausse de 19 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,903 million de têtes, soit à une augmentation de 106,000 têtes par rapport à la semaine précédente et à une baisse de 25,000 têtes comparativement à l’an passé.

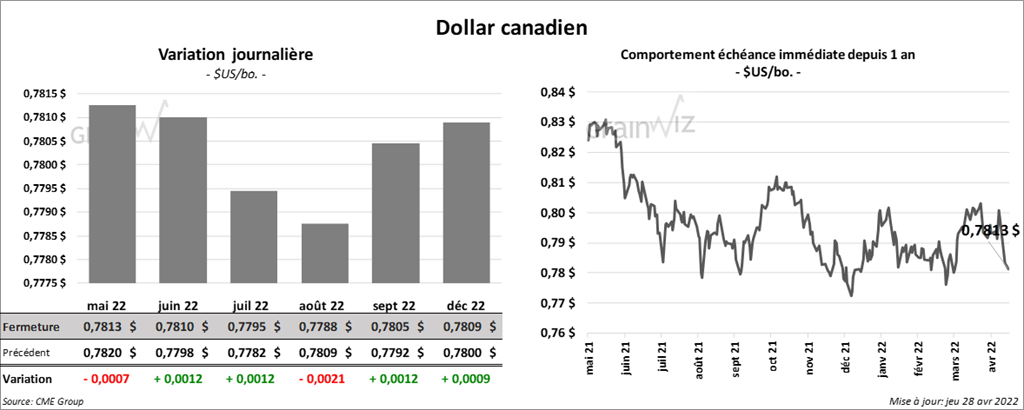

Dollar canadien