Météo US

- Selon la NOAA, des températures au-delà de la normale accompagnées de précipitations sous la normale sont attendues pour les deux prochaines semaines dans le sud des Plaines US. Par conséquent, les conditions de culture du blé d’hiver de la région ne devraient pas aller en s’améliorant. De plus, pour le secteur, la NOAA prévoit un temps sec jusqu’au 31 juin prochain, ce qui devrait menacer le blé qui se développe déjà dans des conditions difficiles.

Maïs

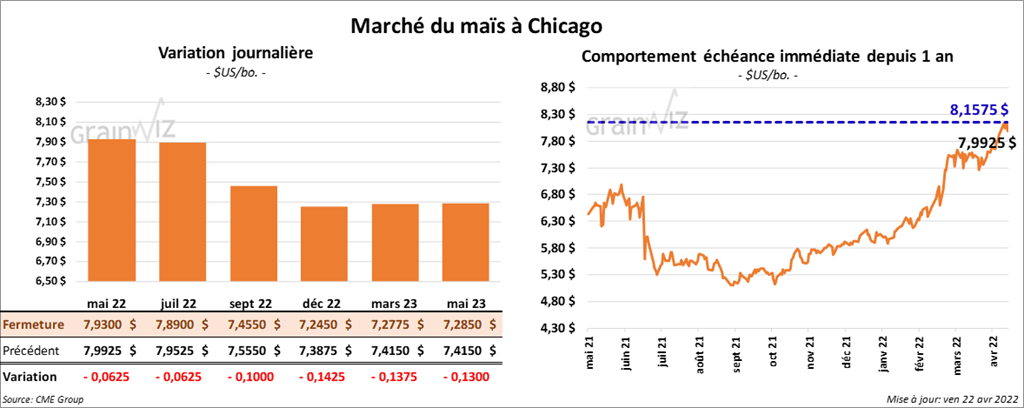

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 6 ¼ et 10 cents.

- Le Buenos Aires Grain Exchange estime que 18 % des plants de maïs argentin sont dans les catégories «bon à excellent», ce qui est une baisse de 2 % comparativement à la semaine précédente. Il note que 49 % des cultures de maïs sont matures et que la récolte est finalisée à 23 %.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 1,347,000 tonnes de maïs US. La Chine est la destination. 735,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

- L’USDA a également signalé des ventes privées à l’exportation de 281,000 tonnes de maïs US. Le Mexique est la destination. Du lot, 90,200 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

- Certains experts prévoient que comparativement à 2021/22, la production de grains ukrainiens 2022/23 sera en baisse de 48 % à 44,9 millions de tonnes.

- CFTC : Le 19 avril dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 2,5 % à 379,110 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 384,101 contrats.

Soya

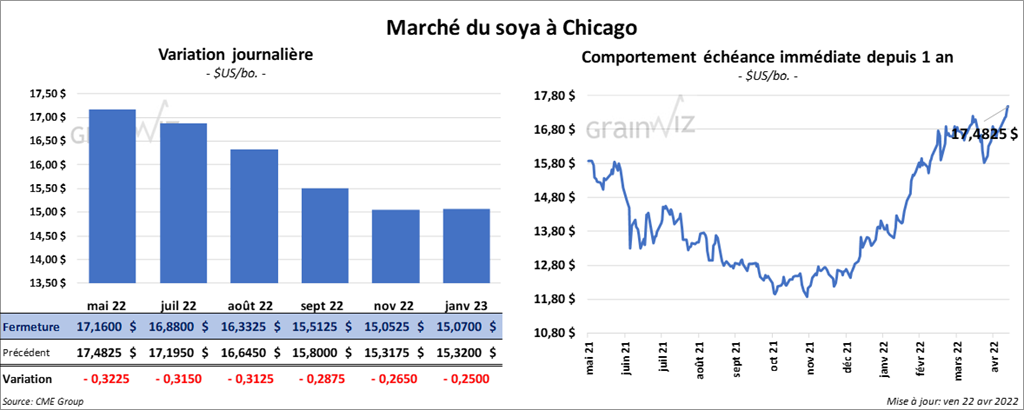

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 31 ¼ et 32 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 10,10 et 12,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini avec des gains entre 87 et 176 points.

- Le Buenos Aires Grain Exchange estime que la récolte de soya argentin est complétée à 31 % et que 84 % des plants sont matures. Par contre, les conditions de culture ont baissé de 5 % comparativement à la semaine précédente à 18 % dans les catégories «bon à excellent».

- Le Rosario Grain Exchange a augmenté sa prévision de la production de soya argentin de 1,2 million de tonnes à 41,2 millions de tonnes.

- L’USDA a rapporté des ventes privées à l’exportation de 144,000 tonnes de soya US. Le Mexique est la destination. 48,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/2023.

- CFTC : Le 19 avril dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 4,6 % à 179,723 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

Blé

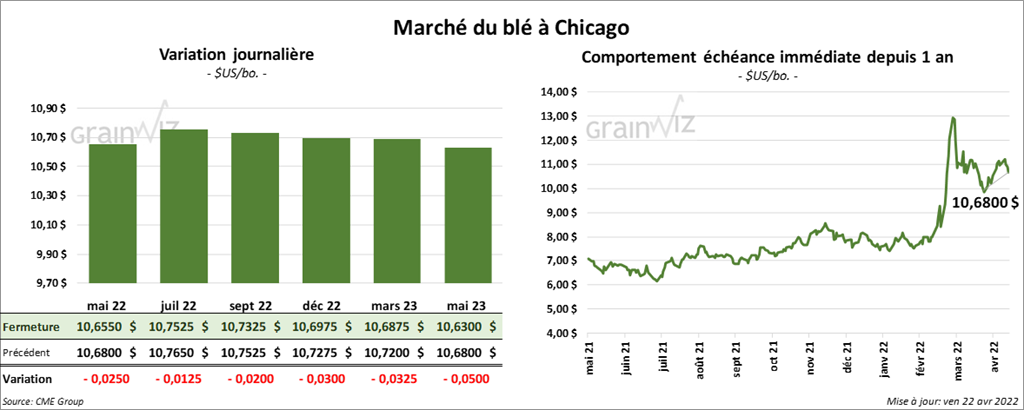

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en baisse entre 1 ¼ et 2 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse entre 5 et 6 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont aussi fermé en progression entre 8 ¼ et 10 ¼ cents.

- FranceAgriMer estime qu’en date du 18 avril dernier, 91 % du blé français se trouvaient dans les catégories «bon à excellent», ce qui était une baisse de 1 % comparativement à la semaine précédente.

- Le Rosario Grain Exchange croit que la production de blé argentin pourrait baisser de 25 % dans le centre de la région de production. La sécheresse et des coûts élevés de production seraient en cause.

- Entre le 27 avril et le 5 mai, la taxe aux exportations de blé russe va augmenter de 8,40 $ à 119,10 $/tonne. Cette hausse se base sur un prix indicatif de 370,20 $/tonne. Ainsi, la taxe a augmenté pour une 6ème semaine consécutive et il s’agit d’un sommet jamais atteint.

- CFTC : Le 19 avril dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 0,9 % à 49,841 contrats. Le minimum des 52 dernières semaines était de 14,852 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps de 9,6 % à 19,867 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 19,867 contrats.

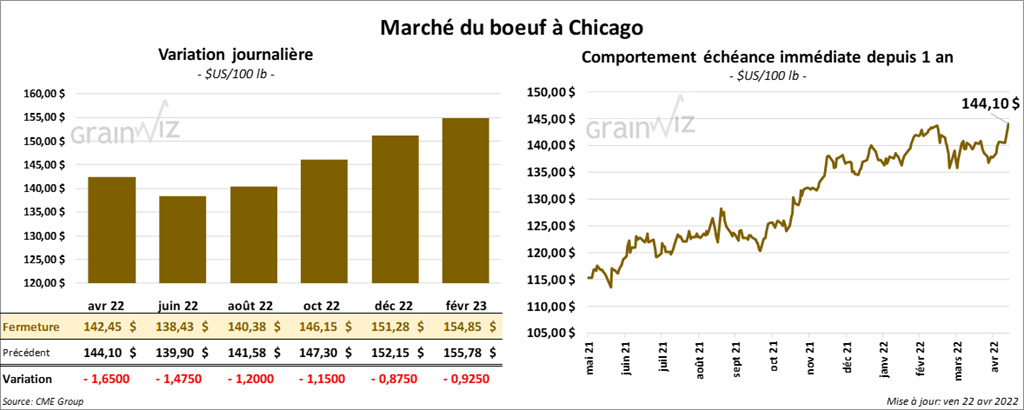

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 1,20 et 1,65 $. Ceux de veau US aux échéances les plus rapprochées ont également fermé en baisse entre 50 et 97 cents. Celui août 22 a fait exception en terminant en hausse de 45 cents.

- Le 21 avril dernier, le CME Feeder Cattle Index était en hausse de 1,31 $ à 155,21 $.

- Sur la semaine, l’USDA a signalé des ventes au comptant essentiellement entre 140 et 144 $ pour le vivant.

- Cet après-midi, la valeur moyenne des découpes a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 13,14 $. La découpe «Choice» était en recul de 2,26 $ à 267,91 $. Celle «Select» a perdu 91 cents à 254,77 $.

- Le rapport Cold Storage du mois d’avril a été présenté cet après-midi. Dans le cas du bœuf US, l’USDA a estimé qu’au 31 mars dernier, les inventaires de surgelé ont été 536,887 millions de lbs, ce qui était une augmentation de 1 % comparativement au mois précédent et une hausse de 11,2 % par rapport à l’an dernier.

- Le rapport Cattle on Feed a été présenté au même moment. L’USDA a indiqué qu’au 1er avril dernier, les inventaires des parcs d’engraissement ont été en baisse de 0,5 % comparativement au mois précédent à 12,105 millions de têtes. Il s’agissait toutefois d’une augmentation de 1,7 % par rapport au 1er avril 2021. Quant aux placements, au cours du mois de mars dernier, ils ont été de 1,99 million de têtes, ce qui était une baisse de 0,4 % par rapport à la même période en 2021. Du côté de la commercialisation, l’USDA a estimé qu’au mois de mars dernier, elle a concerné 2 millions de têtes, soit à une baisse de 2 % comparativement à la même période en 2021.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 665,000 têtes, ce qui correspond à une hausse de 31,000 têtes par rapport à la semaine précédente. Le résultat est le même que celui de l’an passé.

- CFTC : Le 19 avril dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 18,5 % à 46,807 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait la même chose dans le veau US en augmentant leurs positions de 390 contrats à -4,410 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

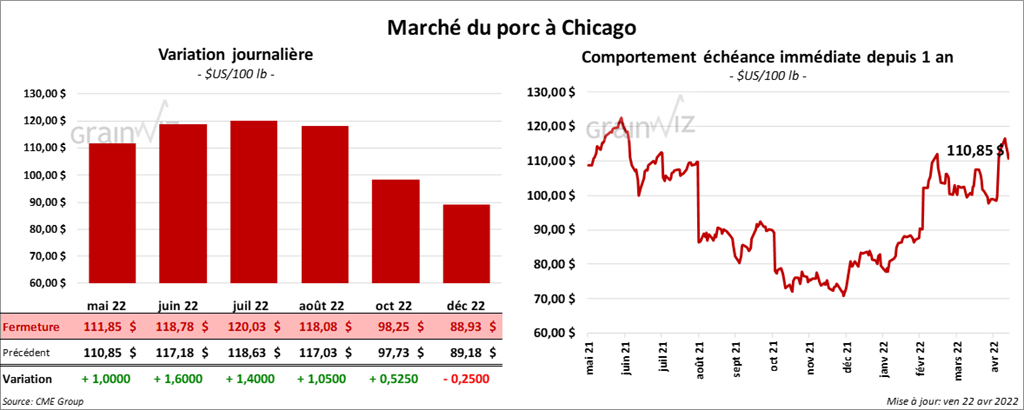

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance avec des gains entre 1,00 et 1,60 $.

- Le 20 avril dernier, le CME Lean Hog Index était en hausse de 32 cents à 101,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 6,91 $ à 99,13 $.

- La valeur moyenne des découpes a été en progression de 1,08 $ à 111,28 $. La découpe de la longe a gagné 2,94 $ à 102,65 $. Celle de la fesse a augmenté de 45 cents à 116,67 $. La découpe de l’épaule a reculé de 1,63 $ à 64,00 $. Celle de la côte a perdu 6,86 $ à 192,31 $. La découpe du jambon a pris 2,92 $ à 88,82 $. Enfin, celle du flanc a progressé de 15 cents à 194,08 $.

- Concernant le rapport Cold Storage, l’USDA a estimé qu’au 31 mars dernier, les stocks de surgelé de porc US ont été en hausse de 1,5 % comparativement au mois précédent à 487,190 millions de lbs. C’était aussi une hausse de 8 % par rapport à l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,374 millions de têtes, soit à une hausse de 33,000 têtes comparativement à la semaine précédente et à une baisse de 97,000 têtes par rapport à l’an dernier.

- CFTC : Le 19 avril dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 3,4 % à 56,507 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

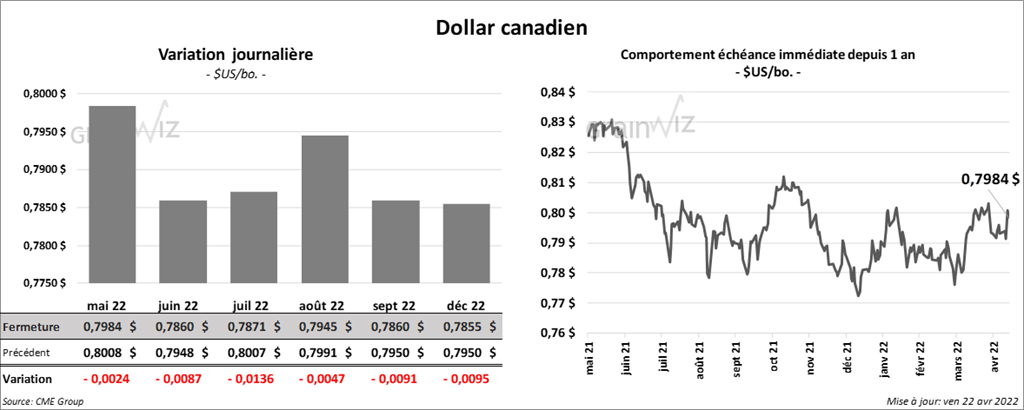

Dollar canadien