Météo Amérique du Sud

- Des modèles météo pour les 15 prochains jours indiquent des probabilités de pluies légères à l’ensemble des secteurs de production du maïs safrinha au Brésil. Ailleurs en Argentine, les conditions demeurent sèches, ce qui devrait affecter le maïs et le soya argentins. D’ailleurs, le Buenos Aires Grains Exchange prévoit dans les deux cas une baisse de 1 à 2 % dans les catégories «bon à excellent».

Météo US

- Les prévisions montrées par certains modèles météo avancent des probabilités de températures froides pour le reste du mois d’avril à l’ensemble du Corn Belt. Des averses sont aussi prévues au cours de cette période pour l’est du Corn Belt. Par conséquent, la progression des semis de maïs et de soya US pourrait être plus lente.

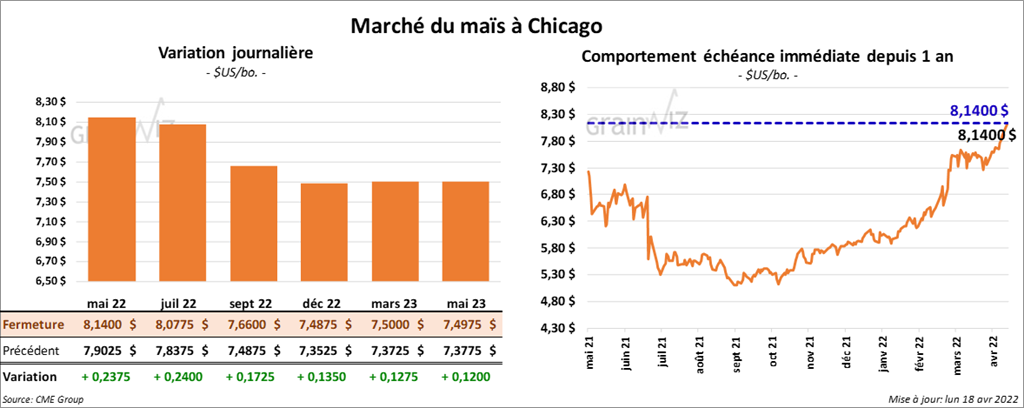

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 17 ¼ et 24 cents.

- La Chine a importé 2,41 millions de tonnes de maïs en mars dernier, ce qui était une augmentation de 25 % comparativement à la même période l’an passé.

- En Argentine, la grève des camionneurs s’est terminée vendredi dernier avec l’intervention du ministère des Transports, qui a décrété une augmentation des frais de transport de 20 %. Les camionneurs réclamaient des hausses des frais de transport pour le grain et le bétail.

- Durant la semaine du 14 avril dernier, les inspections à l’exportation de maïs US ont été de 1,139,206 tonnes, ce qui était une baisse de 22,7 % comparativement à la semaine précédente et une réduction de 26,9 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 15,9 % à 33,191,718 tonnes.

- CFTC : Le 12 avril dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 2,1 % à 369,952 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 384,101 contrats.

- Le rapport sur la progression des cultures a été présenté cet après-midi. Il indique qu’au 17 avril dernier, les semis de maïs avaient été complétés à 4 %, ce qui était une progression de 2 % comparativement à la semaine précédente. Il y a donc eu des retards de 3 % par rapport à l’an dernier et de 2 % comparativement à la moyenne des 5 dernières années. Les averses de la semaine passée de même que les températures froides dans le Corn Belt expliquent probablement ce rythme plus lent des ensemencements de maïs US.

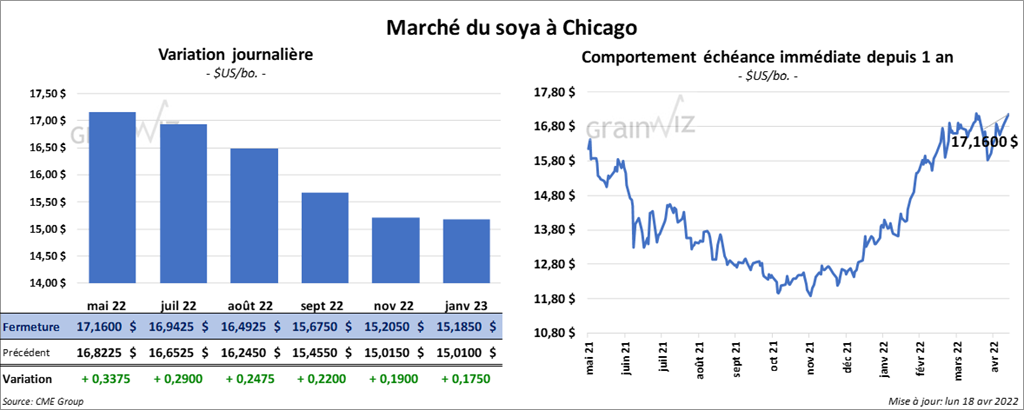

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la séance en hausse entre 24 ¾ et 33 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert de 4,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en hausse entre 108 et 120 points.

- Vendredi dernier, le NOPA indiquait qu’en mars, ses membres avaient trituré 181,759 millions de boisseaux de soya US, ce qui était un record pour le mois et une augmentation de 10 % comparativement à février dernier. Quant aux stocks d’huile de soya US, ils ont été en baisse de 7,3 % par rapport à février à 1,908 milliard de lbs.

- Au cours de la semaine du 14 avril dernier, les inspections à l’exportation de soya US ont été de 972,509 tonnes, soit à une augmentation de 18,8 % comparativement à la semaine précédente et à une hausse notable par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 16,8 % à 45,964,092 tonnes.

- CFTC : Le 12 avril dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 5 % à 171,873 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le 180,334 maximum de contrats.

- Le rapport sur la progression des cultures montre qu’au 17 avril dernier, les semis de soya US étaient finalisés à 1 % contre 3 % l’an passé et 2 % pour la moyenne des 5 dernières années.

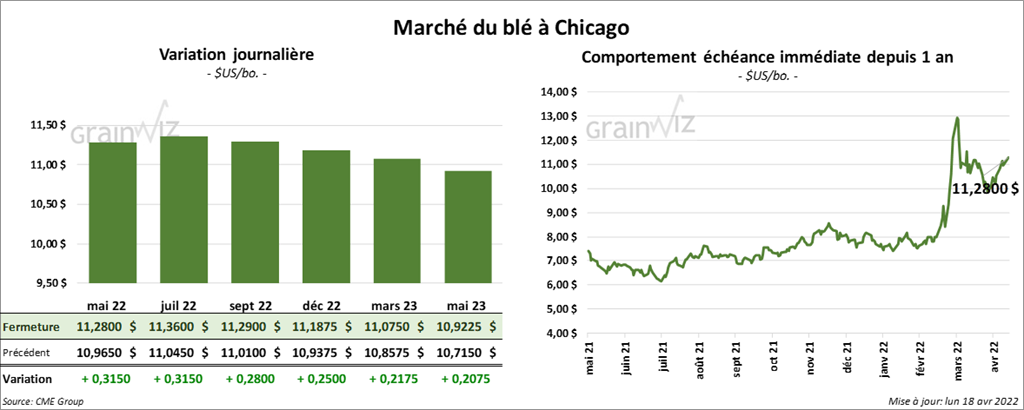

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en progression entre 28 et 31 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi fini en hausse entre 29 ¼ et 31 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le vert entre 31 et 36 ¼ cents.

- Durant la semaine du 14 avril dernier, les inspections à l’exportation de blé US ont été de 432,253 tonnes, ce qui était une hausse de 3,1 % par rapport à la semaine précédente et une baisse de 31,3 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 18,2 % à 18,067,567 tonnes.

- APK-Inform prévoit que l’Ukraine va récolter 38,9 millions de tonnes de grain cette année, ce qui représente une baisse de 55 % par rapport à l’an passé.

- Le rouble russe s’est stabilisé après les chutes des derniers temps. Par conséquent, le blé russe est devenu plus cher et moins intéressant pour les acheteurs mondiaux.

- CFTC : Le 12 avril dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 9,7 % à 49,392 contrats. Le minimum des 52 dernières semaines était de 14,852 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait l’inverse en réduisant leurs positions de 0,7 % à 18,120 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 18,255 contrats.

- Le rapport sur la progression des cultures montre qu’au 17 avril dernier, 7 % du blé d’hiver US étaient en épiaison comparativement à 9 % l’an passé et 12 % pour la moyenne quinquennale. Les conditions de cultures se sont détériorées de 2 % par rapport à la semaine précédente à 30 % dans les catégories «bon à excellent». De plus, 37 % des plants étaient dans les catégories «pauvre à très pauvre», ce qui était une hausse de 1 % comparativement à la semaine précédente. Les conditions sèches dans le centre et le sud des Plaines US sont probablement responsables de la détérioration des plants de blé d’hiver US. Par ailleurs, les ensemencements de blé de printemps US ont été terminés à 8 %, ce qui était un retard de 10 % par rapport à l’an dernier. La moyenne des 5 dernières années était de 9 %.

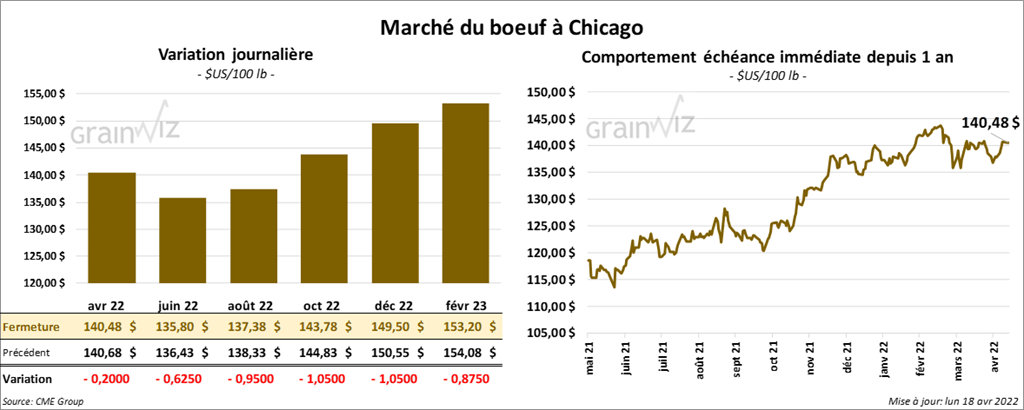

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en recul entre 20 et 95 cents. Ceux de veau US ont suivi la même direction en terminant avec des pertes entre 2,42 et 2,87 $.

- Le 15 avril dernier, le CME Feeder Cattle Index était en baisse de 1,33 $ à 154,62 $.

- La semaine dernière, l’USDA avait signalé des ventes au comptant principalement entre 137 et 145 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 11,62 $. La découpe «Choice» a reculé de 1,54 $ à 271,08 $. Celle «Select» a gagné 56 cents à 259,46 $.

- CFTC : Le 12 avril dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 1,9 % à 39,498 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 2,207 contrats à -4,800 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 118,000 têtes, ce qui correspond à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 1,000 têtes par rapport à l’an passé.

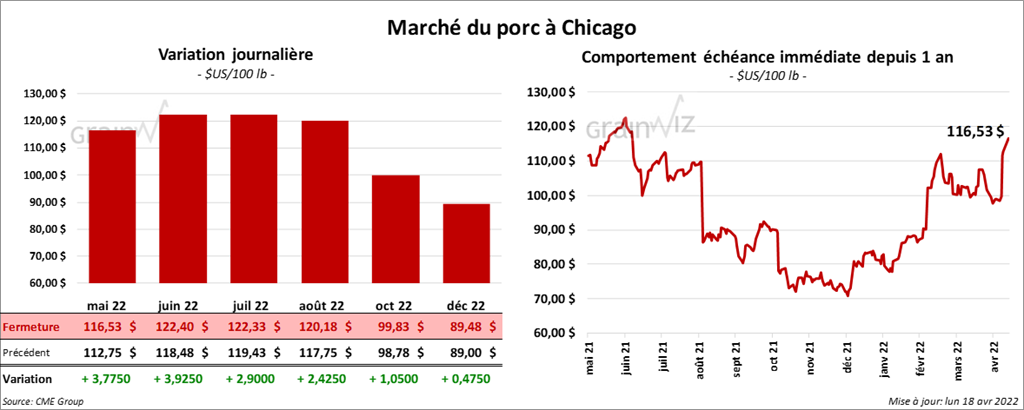

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 2,90 et 3,92 $.

- Le 14 avril dernier, le CME Lean Hog Index était en progression de 79 cents à 99,98 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 1,43 $ à 237,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était à 97,22 $, ce qui était inchangé par rapport à la semaine précédente.

- La valeur moyenne des découpes a été en baisse de 72 cents à 109,49 $. La découpe de la longe a pris 1,07 $ à 101,31 $. Celle de la fesse a gagné 2,09 $ à 115,60 $. La découpe de l’épaule a augmenté de 4,00 $ à 67,37 $. Celle de la côte a reculé de 52 cents à 195,88 $. La découpe du jambon a baissé le plus, soit de 9,13 $ à 81,46 $. Enfin, celle du flanc a progressé de 5,56 $ à 193,72 $.

- CFTC : Le 12 avril dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 5,3 % à 54,675 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 353,000 têtes, ce qui représente une baisse de 122,000 têtes par rapport à la semaine précédente et une réduction de 131,000 têtes comparativement à l’an dernier.

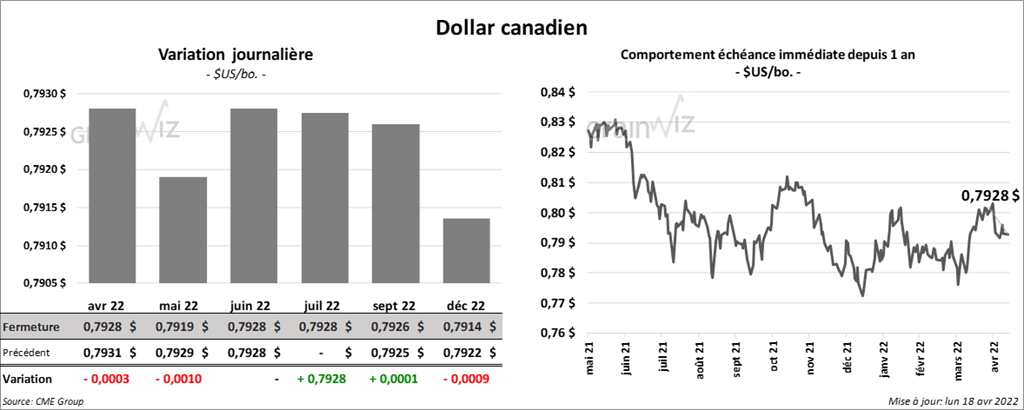

Dollar canadien