*** Les marchés boursiers seront fermés demain pour le Vendredi saint. À noter aussi qu’en raison de Pâques, la lettre financière de Grainwiz ne sera pas publiée la semaine prochaine.

Météo US

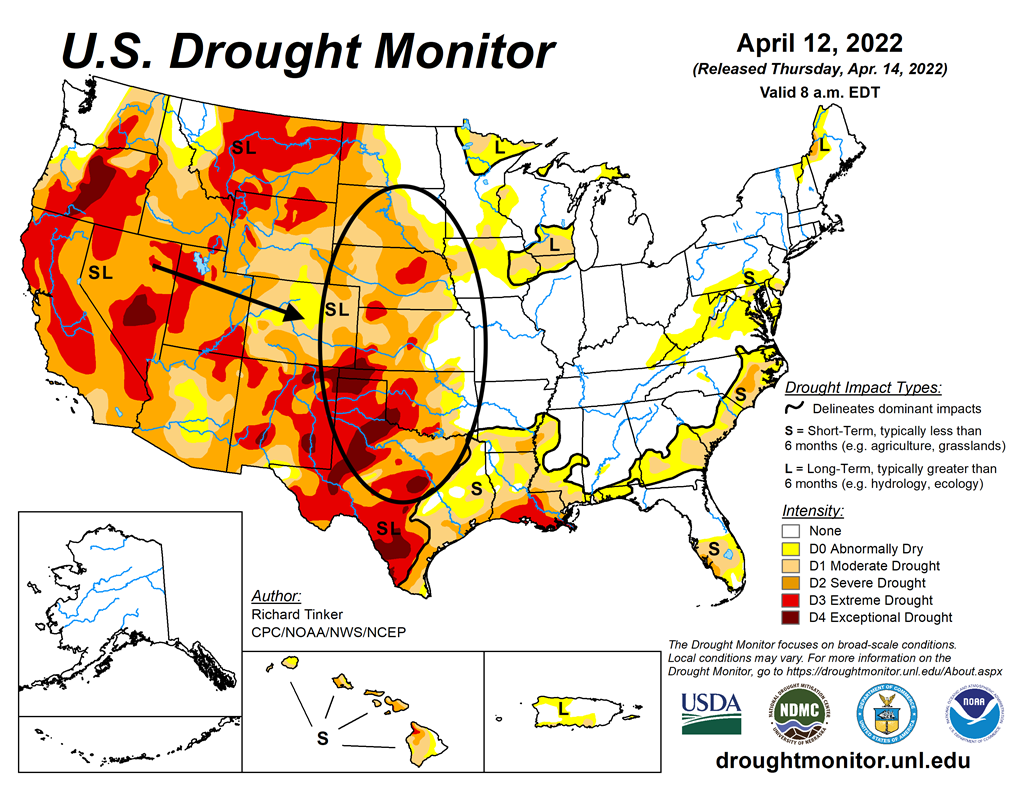

- Des modèles météo indiquent qu’il n’y aura probablement pas d’averses au cours des 5 prochains jours pour l’ouest du Nebraska, du Kansas, de l’Oklahoma et du Texas. À plus long terme, pour les 6 à 10 prochains jours, la situation pourrait demeurer difficile pour le blé d’hiver US puisque les précipitations devraient être inférieures à la normale. Elles pourraient même être accompagnées de températures au-delà de la normale saisonnière. En fait, 69 % du blé d’hiver US se situes toujours dans les zones asséchées.

- Ailleurs dans le Midwest, les températures froides et les précipitations prévues au cours des prochains jours pourraient retarder les semis de maïs US.

- Cette carte du 12 avril dernier montre les secteurs asséchés des Plaines US.

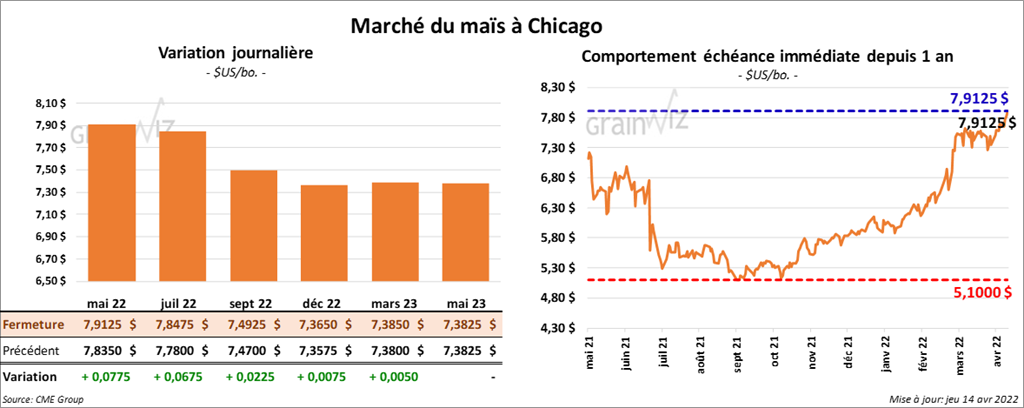

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 2 ¼ et 7 ¾ cents.

- Au cours de la semaine du 7 avril dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,332,900 tonnes, soit à une hausse de 70 % par rapport à la semaine précédente et à une augmentation de 26 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 850,000 et 1,7 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 403,100 tonnes. La Chine et le Canada ont été les acheteurs. Les anticipations des analystes étaient entre 300,000 et 800,000 tonnes.

- Selon un expert, l’invasion russe en Ukraine pourrait faire chuter les exportations de maïs ukrainien 2021/22 de 6,1 millions de tonnes à 17 millions de tonnes.

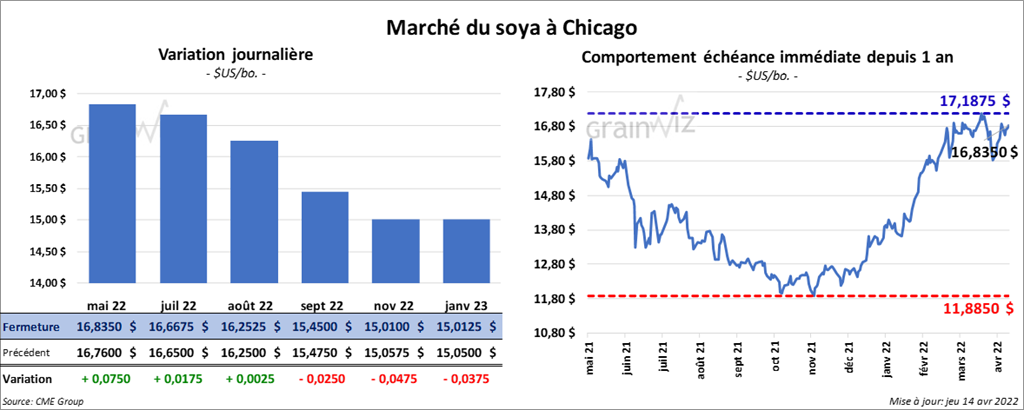

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre ¼ et 7 ¼ cents. Ceux de tourteau de soya US ont également fermé en hausse entre 50 cents et 3,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session avec des gains entre 74 et 80 points.

- Durant la semaine du 7 avril dernier, les ventes à l’exportation de soya US 2021/22 ont été de 548,900 tonnes, ce qui était une baisse de 31 % comparativement à la semaine précédente et une réduction de 41 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les plus gros acheteurs. Les projections des analystes étaient entre 300,000 et 1,0 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 458,000 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses. Les prévisions des analystes étaient entre 100,000 et 500,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 174,900 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une hausse de 21 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et les Philippines ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 6,000 tonnes. Le Canada a été l’acheteur. Les attentes des analystes étaient entre 50,000 et 350,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 6,100 tonnes, ce qui était une baisse de 2 % par rapport à la semaine précédente et une réduction de 58 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et le Canada ont été les acheteurs. Les anticipations des analystes étaient de plus de 35,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. Les livraisons sont attendues en 2021/22. La Chine est la destination.

- Un correspondant de l’USDA au Brésil prévoit la production de soya brésilien 2022/23 à 139 millions de tonnes comparativement à 124,8 millions de tonnes cette année.

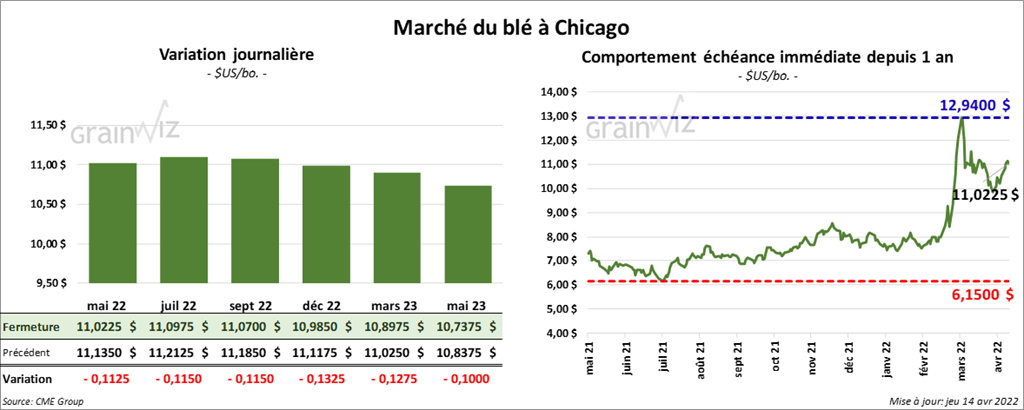

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 11 ¼ et 11 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini avec des pertes entre 10 et 21 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en recul entre 18 ¾ et 31 ¼ cents.

- Au cours de la semaine du 7 avril dernier, les ventes à l’exportation de blé US 2021/22 ont été de 96,100 tonnes, soit à une baisse de 39 % comparativement à la semaine précédente et à une réduction de 30 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Panama ont été les plus gros acheteurs. Les attentes des analystes étaient entre 100,000 et 250,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 225,200 tonnes. Le Mexique et le Japon ont été les principaux acheteurs. Les projections des analystes étaient entre 100,000 et 400,000 tonnes.

- L’invasion russe en Ukraine et les mauvaises conditions pour le blé d’hiver US fournissent toujours un support aux marchés du blé.

- Stratégie Grains a revu à la baisse sa projection des exportations de blé UE 2020/21 de 3 % à 31 millions de tonnes. Le mois dernier, la firme anticipait une augmentation des exportations de blé UE destinée à compenser la baisse des exportations de blé ukrainien engendrée par l’invasion russe qui a notamment forcé la fermeture des ports ukrainiens. Elle avait également cru que les sanctions internationales contre la Russie auraient limité les exportations de blé russe. En réalité, les exportations de blé russe ne semblent pas avoir été affectées puisqu’elles se poursuivent de façon soutenue. Toutefois, Stratégie Grains anticipe que la situation sera tout autre pour le blé 2022/23. Elle estime que les problèmes météo US et la guerre en Ukraine finiront par stimuler la hausse de la demande pour le blé UE.

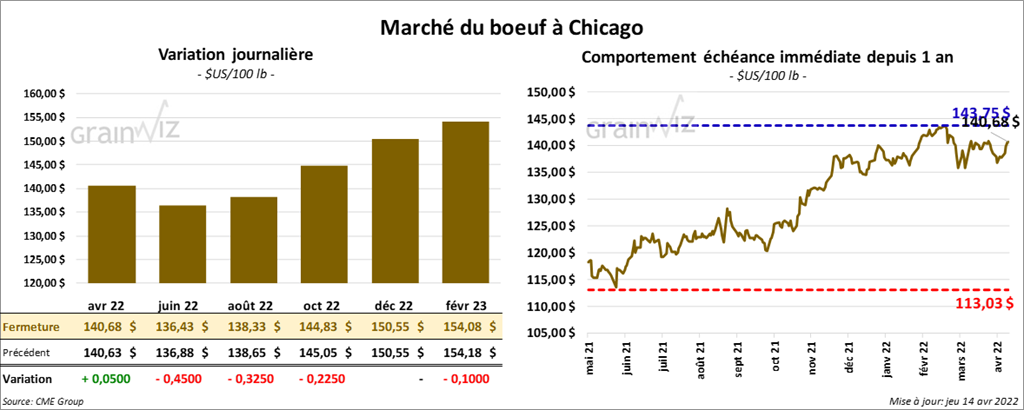

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 32 et 45 cents. Celui avril 22 a fait exception en terminant en hausse de 5 cents. Les contrats de veau US aux échéances les plus rapprochées ont clôturé en recul entre 7 et 35 cents.

- Le 13 avril dernier, le CME Feeder Cattle Index était en progression de 9 cents à 155,95 $.

- Le FCE a tenu d’autres enchères aujourd’hui. 515 des 3,258 têtes offertes aux encans ont été vendues à des prix variants entre 133 et 144 $.

- Hier l’USDA a rapporté des ventes au comptant entre 139 et 145 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 12,15 $. La découpe «Choice» a perdu 50 cents à 271,86 $. Celle «Select» a gagné 34 cents à 259,71 $.

- Durant la semaine du 7 avril dernier, les ventes à l’exportation de bœuf US 2022 ont été de 17,200 tonnes, ce qui était une augmentation de 23 % comparativement à la semaine précédente et une baisse de 18 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 498,000 têtes, ce qui représente une augmentation de 3,000 têtes comparativement à la semaine précédente et une hausse de 39,000 têtes par rapport à l’an dernier.

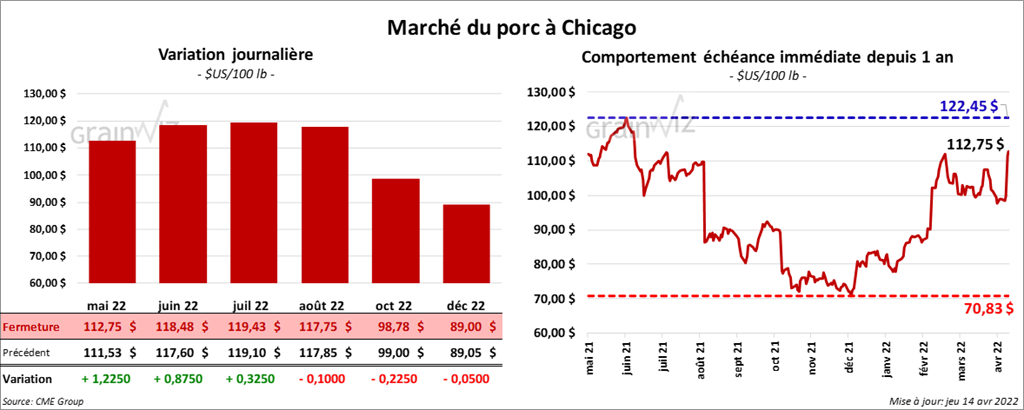

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 32 cents et 1,22 $.

- Le 12 avril dernier, le CME Lean Hog Index était en progression de 9 cents à 99,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 6 cents à 97,73 $.

- La valeur moyenne des découpes était en hausse de 37 cents à 108,90 $. La découpe de la longe a progressé de 1,17 $ à 100,77 $. Celle de la fesse a gagné 1,94 $ à 115,04 $. La découpe de l’épaule a pris 2,44 $ à 65,83 $. Celle de la côte a reculé de 5,24 $ à 189,14 $. La découpe du jambon a perdu 4,83 $ à 79,61 $. Enfin, celle du flanc a augmenté de 4,49 $ à 193,74 $.

- Au cours de la semaine du 7 avril dernier, les ventes à l’exportation de porc US ont été de 24,000 tonnes, soit à une baisse de 42 % comparativement à la semaine précédente et à une réduction de 26 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,898 million de têtes, ce qui correspond à une augmentation de 24,000 têtes par rapport à la semaine précédente et à une baisse de 21,000 têtes comparativement à l’an passé.