Météo US

- D’après le NOAA, les perspectives des 8 à 14 prochains jours montrent des possibilités de précipitations inférieures à la normale pour l’ensemble du Corn Belt. Il mentionne aussi que les températures pourraient être plus basses que la normale.

- Ailleurs, selon World Weather, dans le sud-ouest des Plaines US, aucune averse n’est attendue au cours des 7 prochains jours. Les perspectives pour le blé dur rouge d’hiver de la région restent donc difficiles. Les météorologues mentionnent d’ailleurs que sous la pression de la sécheresse persistante, des pertes sont à prévoir pour ce type de blé, sauf si des précipitations bénéfiques surviennent entre temps dans les prochaines semaines.

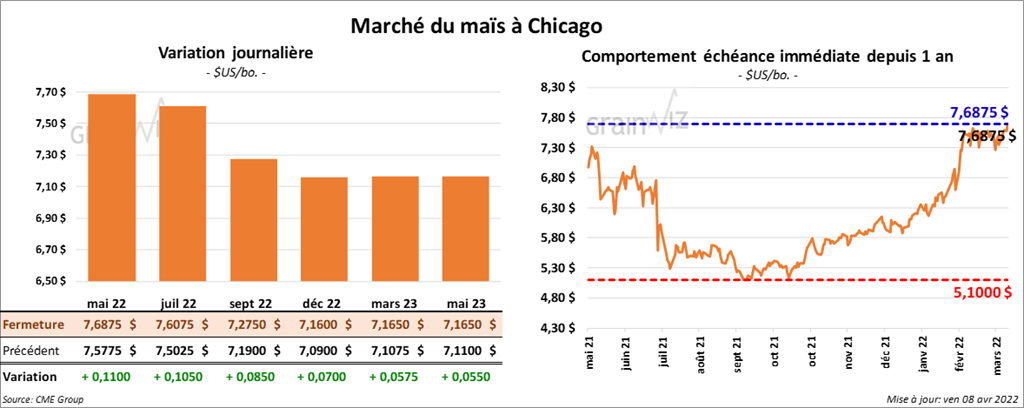

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 8 ½ et 11 cents.

- Le rapport d’offre et de demande d’avril a été présenté ce midi. Dans le cas du maïs US, l’USDA estime que les inventaires de fin d’année établis à 1,440 milliard de boisseaux n’ont pas bougé par rapport à mars dernier. Les analystes prévoyaient plutôt une baisse à 1,415 milliard de boisseaux.

- Mondialement, l’USDA estime que les stocks de fin d’année de maïs ont augmenté de 1,5 % par rapport à mars dernier à 305,5 millions de tonnes. Encore là, les analystes s’attendaient à une baisse à 300,9 millions de tonnes. Dans le cas de l’Argentine, même si le temps semble se stabiliser à plusieurs endroits, l’USDA est demeuré prudent puisque les conditions de cultures actuelles restent sensibles, notamment avec une certaine sécheresse et le gel. Il a donc laissé inchangée son évaluation de la production de maïs à 53 millions de tonnes. Pour le Brésil, l’USDA a augmenté son estimation de la récolte de maïs de 1,8 % comparativement à mars dernier à 116 millions de tonnes. À l’instar de plusieurs experts, il estime que les producteurs brésiliens ont augmenté leur production de maïs safrinha afin de limiter leurs pertes réalisées dans le soya ravagé par la sécheresse et la chaleur excessive des derniers mois.

- CFTC : Le 5 avril dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 2,2 % à 362,306 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

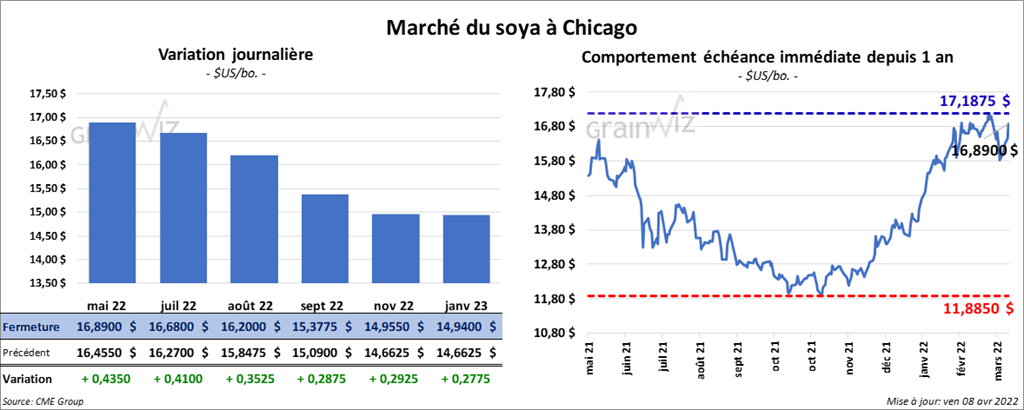

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 35 ¼ et 43 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 7,70 et 8,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session en hausse entre 197 et 210 points.

- En Argentine, le Buenos Grains Exchange a rapporté que les épisodes récents de gel ont probablement causé des dommages aux cultures de soya. Par conséquent, il est possible que le BAGE réduise à l’avenir son estimation de la récolte de soya argentin.

- Le 15 avril dernier, le National Grain Trade Center de Chine a signalé que 500,000 tonnes de soya issues des réserves gouvernementales ont été vendues aux enchères. Cette mesure visait à réduire les effets de la baisse de l’offre.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les inventaires de soya US en baisse de 9,1 % comparativement mars dernier à 259 millions de boisseaux. Les analystes s’attendaient à une réduction moins forte de 8,1 %. Les pertes de cultures de soya liées à la sécheresse et à la chaleur excessive des derniers mois dans le sud du Brésil ont probablement accru la demande pour le soya US.

- Mondialement, l’USDA mentionne que les inventaires de fin d’année de soya ont baissé de 8,4 % par rapport à mars dernier à 89,6 millions de tonnes. Les analystes s’attendaient à une réduction moins forte de 1,3 %. De plus, comme prévu par les analystes, l’USDA a revu son évaluation de la production de soya brésilien à la baisse de 1,6 % par rapport au mois de mars dernier à 125 millions de tonnes ce mois-ci.

- CFTC : Le 5 avril dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 4,7 % à 163,655 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

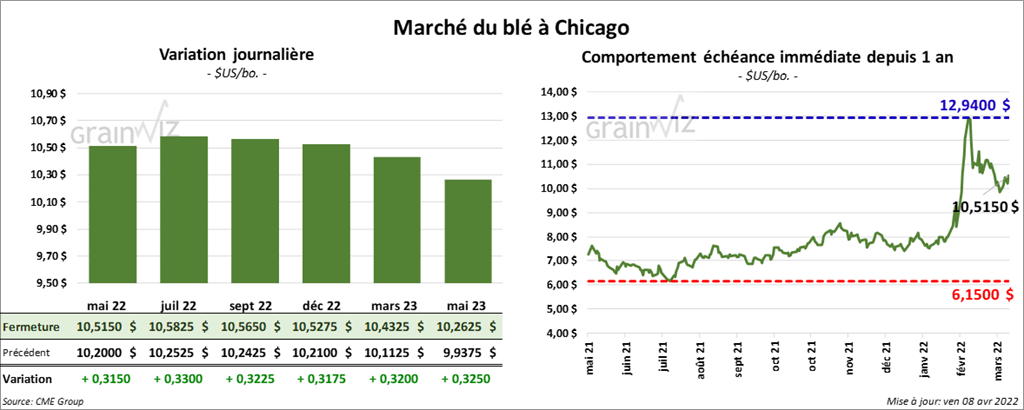

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé la séance en progression entre 31 ½ et 33 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont aussi clôturé en hausse entre 36 et 36 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont terminé avec des gains entre 27 ¼ et 27 ¾ cents.

- En Russie, au cours de la période entre le 13 et le 19 avril prochains, la taxe à l’exportation de blé sera ajustée à la hausse de 5,30 $ à 101,40 $/tonne. Cette révision se base sur un prix indicatif de 344,90 $/tonne. Depuis 4 semaines consécutives, la taxe augmente.

- FranceAgriMer estime qu’au 4 avril dernier, 92 % du blé tendre français se trouvaient dans les catégories «bon à excellent», ce qui était inchangé par rapport à la semaine précédente. C’était toutefois une augmentation comparativement aux 87 % de l’an dernier.

- Comparativement à sa dernière projection, la FAO prévoit une légère baisse de la production mondiale de blé à 784 millions de tonnes pour 2022. Le conflit en Ukraine explique en bonne partie cette réduction. Il s’agit par contre d’une augmentation de 1,1 % par rapport à 2021.

- La FAO mentionne aussi que les prix mondiaux des aliments ont augmenté de 12,6 % en mars dernier, ce qui correspondrait à un record. La hausse des prix s’est surtout fait sentir pour la viande, les céréales et les légumes.

- En Ukraine, le président Zelenski a accusé les Russes d’avoir posé des mines dans les champs agricoles. Il s’attend aussi à ce que la récolte de grains ukrainiens baisse de 20 % cette année. Le conflit armé force la réduction des ensemencements des grains ukrainiens.

- Pour le rapport d’offre et de demande d’avril, l’USDA a augmenté son estimation des inventaires de blé US de 3,8 % comparativement à mars dernier à 678 millions de boisseaux. Cependant, les analystes ne s’attendaient pas à une hausse aussi marquée.

- Mondialement, l’USDA a réduit son évaluation des inventaires de fin d’année de blé de 1,1 % comparativement à mars dernier à 278,4 millions de tonnes. Malgré la guerre en Ukraine, qui a pour effet de réduire l’offre mondiale de blé, les analystes ne s’attendaient pas à une baisse mensuelle.

- CFTC : Le 5 avril dernier, À Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 0,6 % à 45,029 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait l’inverse en augmentant leurs positions dans le blé de printemps de 30,3 % à 18,255 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 18,255 contrats.

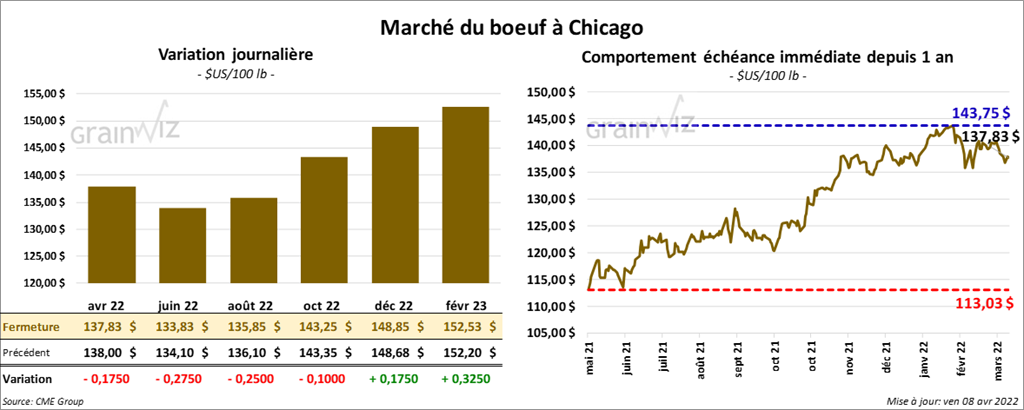

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 17 et 27 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 10 et 72 cents. Le contrat avril 22 a fait exception en finissant en progression de 15 cents.

- Le 7 avril dernier, le CME Feeder Cattle Index a été en hausse de 42 cents à 156,01 $.

- Durant la semaine, l'USDA a rapporté des ventes au comptant entre 138 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 10,14 $. La découpe «Choice» a perdu 93 cents à 270,47 $. Celle «Select» a reculé de 89 cents à 260,33 $.

- CFTC : Le 5 avril dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 22,2 % à 40,264 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 2,155 contrats à -2,593 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 676,000 têtes, ce qui est une hausse de 37,000 têtes comparativement à la semaine précédente et une augmentation de 34,000 têtes par rapport à l’an dernier.

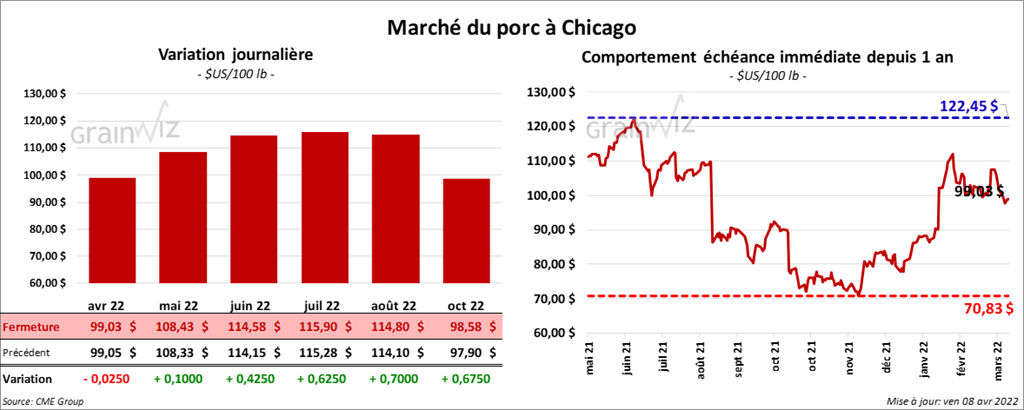

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des gains entre 10 et 42 cents. Celui avril 22 a fait exception en finissant en baisse de 2 cents.

- Le 6 avril dernier, le CME Lean Hog Index était en recul de 40 cents à 100,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,57 $ à 97,73 $.

- La valeur moyenne des découpes était en hausse de 5 cents à 103,16 $. La découpe de la longe a gagné 3,42 $ à 101,64 $. Celle de la fesse a pris 2,43 $ à 113,47 $. La découpe de l’épaule a perdu 3,55 $ à 60,00 $. Celle de la côte a augmenté de 35 cents à 185,83 $. La découpe du jambon a reculé de 9,85 $ à 72,47 $. Enfin, celle du flanc a progressé le plus, soit de 12,30 $ à 180,64 $.

- CFTC : Le 5 avril dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 16,5 % à 57,749 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,430 millions de têtes, soit à une baisse de 4,000 têtes par rapport à la semaine précédente et à une réduction de 24,000 têtes comparativement à l’an passé.