Météo US

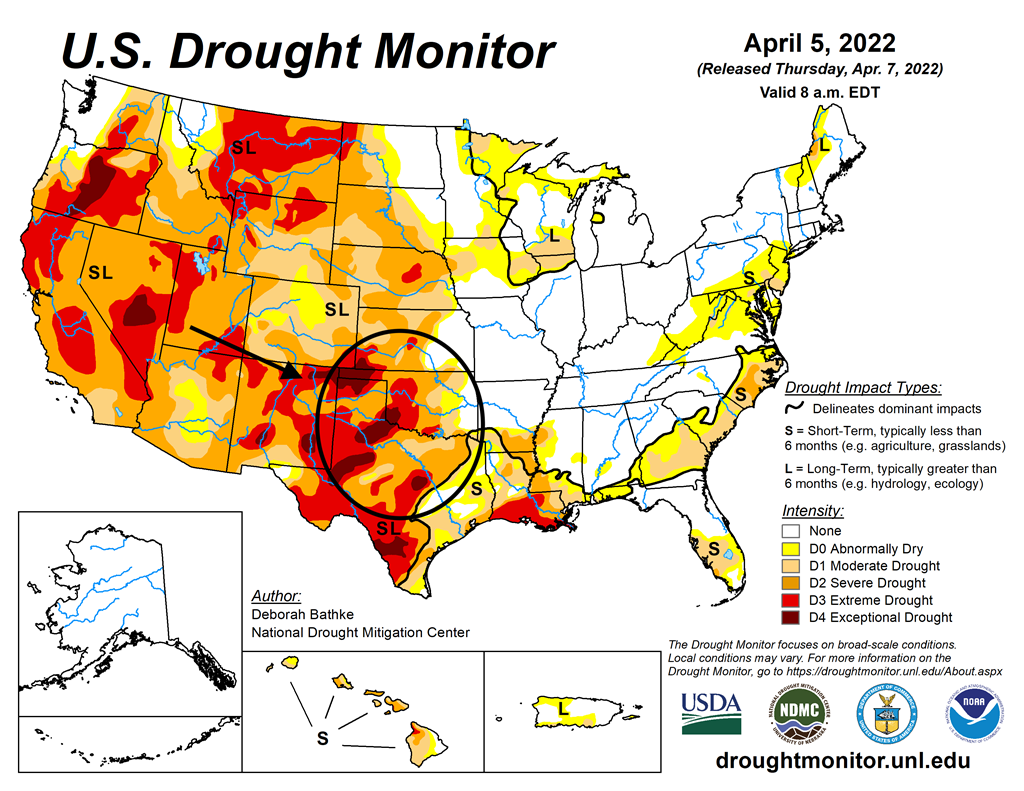

- Avant qu’un système de basse pression ne se déplace vers le centre des États-Unis, World Weather prévoit au cours de la semaine des averses et des orages pour une bonne partie des zones de production de blé dur rouge d’hier US. Par contre, le Texas, certaines zones entre l’Oklahoma et le Texas, l’ouest de l’Oklahoma et le sud-ouest du Kansas devraient encore avoir de précipitations limitées au cours de cette période. Par conséquent, le blé US de ces régions pourrait subir un stress hydrique persistant.

- Cette carte montre l’étendue de la sécheresse dans le sud des Plaines US au cours de la journée du 5 avril dernier.

Maïs

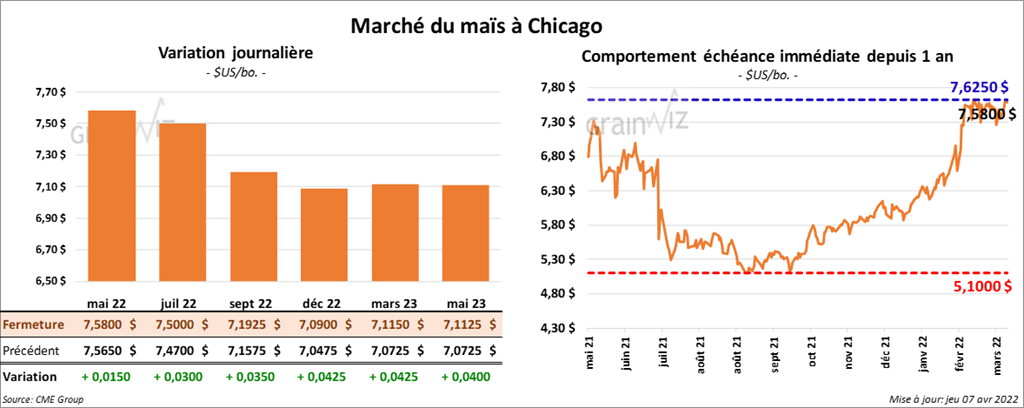

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en progression entre 1 ½ et 3 ½ cents.

- Au cours de la semaine du 31 mars dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 782,400 tonnes, soit à une augmentation de 23 % comparativement à la semaine précédente et à une baisse de 44 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 475,000 et 1,0 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 145,200 tonnes. Les destinations inconnues et le Canada ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 400,000 tonnes.

- Demain, le rapport mensuel d’offre et de demande d’avril sera publié. Pour les inventaires de fin d’année de maïs US, les anticipations des analystes sont en moyenne de 1,415 milliard de boisseaux dans un jeu entre 1,365 et 1,520 milliard de tonnes. Il s’agit d’une baisse de 1,7 % comparativement à mars dernier. L’an dernier, ils étaient moins élevés à 1,235 milliard de boisseaux.

- Mondialement, les analystes prévoient en moyenne des inventaires de fin d’année à 300,9 millions de tonnes dans une fourchette comprise entre 296,5 et 304,0 millions de tonnes, ce qui est pratiquement inchangé par rapport à mars. L’an passé, à la même période, ils étaient moins élevés à 291,5 millions de tonnes.

- En ce qui concerne l’Amérique du Sud, les analystes s’attendent à une augmentation de la récolte de maïs brésilien de 1,1 % comparativement au mois de mars à 115,20 millions de tonnes. La fourchette des anticipations est entre 112 et 118,6 millions de tonnes. Pour l’Argentine, la projection moyenne est en baisse de 2,1 % comparativement à mars dernier à 51,9 millions de tonnes. Le minimum et le maximum prévu sont respectivement de 49 et 53,5 millions de tonnes.

- CONAB estime la récolte de maïs brésilien à la hausse de 3,3 millions de tonnes à 115,6 millions de tonnes. Les conditions météo semblent favorables pour le maïs safrinha.

- Un correspondant de l’USDA en Chine croit que les Chinois vont importer 24 millions de tonnes de maïs cette année, ce qui est une baisse de 2 millions de tonnes comparativement au dernier estimé de l’USDA.

Soya

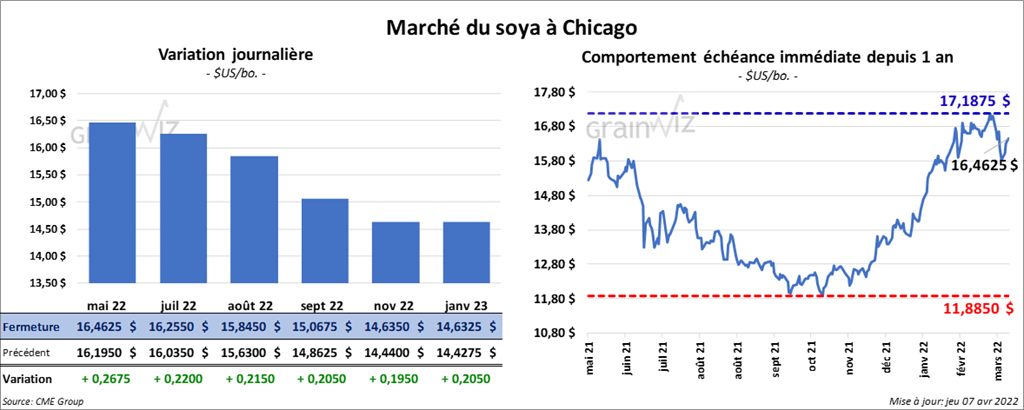

Les contrats de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 21 ½ et 26 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en hausse entre 20 et 60 cents/tonnes. Celui mai 22 a fait exception en terminant en baisse de 1,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en progression entre 119 et 123 points.

- Au cours de la semaine du 31 mars dernier, les ventes à l’exportation de soya US ont été de 800,700 tonnes, ce qui était une baisse de 39 % comparativement à la semaine précédente et une réduction de 38 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses. Les anticipations des analystes étaient entre 500,000 et 1,15 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 298,500 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les projections des analystes étaient entre 100,000 et 400,000 tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation ont été de 66,200 tonnes, soit à une baisse de 36 % comparativement à la semaine précédente et à une réduction de 68 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 100,000 et 300,000 tonnes pour 2021/22 et entre 0 et 60,000 tonnes pour 2022/23.

- Quant à l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 6,200 tonnes, ce qui était une baisse de 80 % comparativement à la semaine précédente et une réduction de 63 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et Hong Kong ont été les plus grosses acheteuses. Les attentes des analystes étaient entre 5,000 et 45,000 tonnes.

- Pour le rapport d’offre et de demande d’avril, les analystes s’attendent en moyenne à des inventaires de fin d’année de soya US à 262 millions de boisseaux dans un jeu entre 196 et 305 millions de boisseaux, ce qui est une baisse mensuelle de 8,1 %. L’an passé, les inventaires avaient été évalués à 257 millions de boisseaux.

- Mondialement, les analystes anticipent, en moyenne, des inventaires de fin d’année à 88,8 millions de tonnes, ce qui est une baisse de 1,3 % comparativement à mars. Le minimum et le maximum des attentes sont respectivement de 88,7 et 91 millions de tonnes.

- Dans le cas de l’Amérique du Sud, les analystes prévoient en moyenne une production de soya brésilien de 125 millions de tonnes dans un jeu entre 122,1 et 127,5 millions de tonnes. Il s’agit d’une réduction de 1,6 % comparativement à mars. L’an passé, à la même période, la récolte de soya brésilien avait été plus élevée à 138 millions de tonnes. Pour l’Argentine, les analystes s’attendent à une moyenne de production de 42,6 millions de tonnes. Il s’agit d’une réduction de 2,1 % par rapport à mars dernier. Le minimum prévu est de 40 millions de tonnes et le maximum de 44 millions de tonnes.

- CONAB estime la récolte de soya brésilien à la baisse de 4 millions de tonnes à 122,4 millions de tonnes.

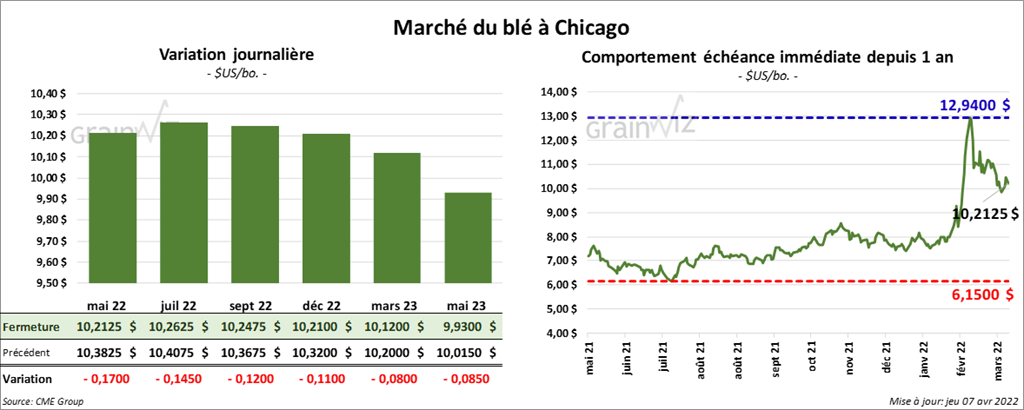

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini en baisse entre 12 et 17 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 11 ¾ et 14 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en recul entre 7 et 8 ½ cents.

- Au cours de la semaine du 31 mars dernier, les ventes à l’exportation de blé US 2021/22 ont été de 156,300 tonnes, soit à une hausse de 65 % comparativement à la semaine précédente et à une baisse de 11 % par rapport à la moyenne des 4 dernières semaines. L’Indonésie et Taïwan ont été les principaux acheteurs. Les prévisions des analystes étaient entre 50,000 et 500,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 223,000 tonnes. Les destinations inconnues et les Philippines ont été les plus grosses acheteuses. Les anticipations des analystes étaient entre 50,000 et 250,000 tonnes.

- Du côté du rapport d’offre et de demande, les analystes projettent en moyenne des inventaires de fin d’année de blé US de 656 millions de boisseaux dans une fourchette minimum/maximum entre 625 et 703 millions de boisseaux. Il s’agit d’une hausse de 0,5 % comparativement à mars dernier. L’an passé, ils étaient plus élevés à 845 millions de boisseaux.

- Mondialement, les analystes prévoient en moyenne des inventaires de fin d’année de blé à 281,4 millions de tonnes. Le minimum anticipé est de 276,5 millions de tonnes et le maximum de 284,1 millions de tonnes. L’an dernier, les stocks étaient plus élevés à 290,3 millions de tonnes.

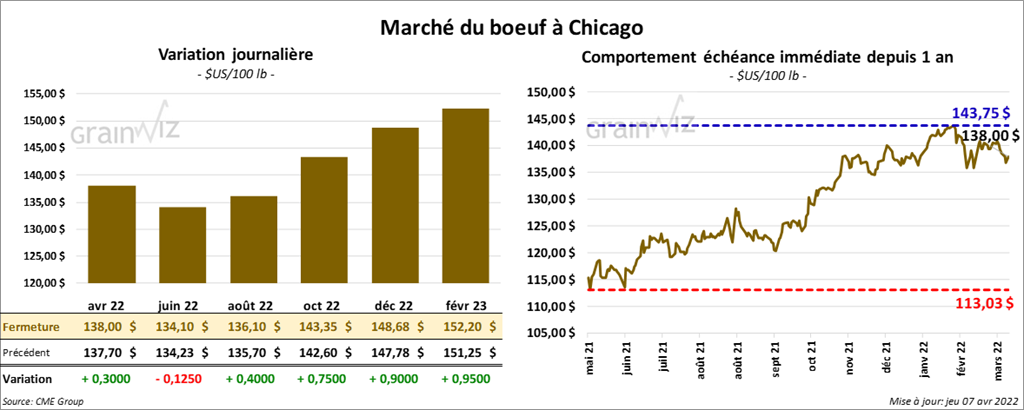

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des gains entre 30 et 40 cents. Celui juin 22 a fait exception en terminant en baisse de 12 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en recul entre 47 et 70 cents. Celui août 22 a fait exception en fermant en hausse de 1,57 $.

- Le 6 avril dernier, le CME Feeder Cattle Index était en progression de 5 cents à 155,59 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 138 et 140 $ pour le vivant et entre 219 et 225 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 10,18 $. La découpe «Choice» a gagné 36 cents à 271,40 $. Celle «Select» a pris 17 cents à 261,22 $.

- Au cours de la semaine du 31 mars dernier, les ventes à l’exportation de bœuf US 2022 ont été de 14,000 tonnes, ce qui était une baisse de 39 % par rapport à la semaine précédente et une réduction de 43 % comparativement à la moyenne des 4 dernières semaines. Le japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 495,000 têtes, ce qui est une augmentation de 5,000 têtes par rapport à la semaine précédente et une hausse de 29,000 têtes comparativement à l’an dernier.

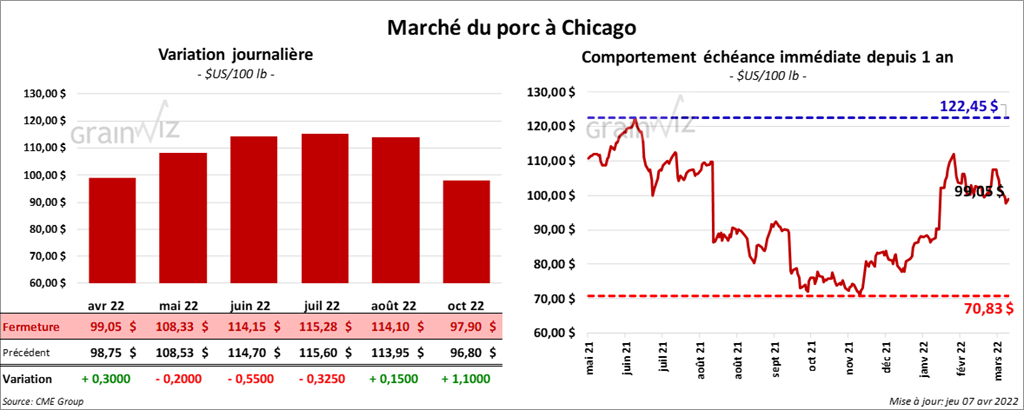

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en recul entre 20 et 55 cents. Celui avril 22 a fait exception en terminant en hausse de 30 cents.

- Le 5 avril dernier, le CME Lean Hog Index était en baisse de 58 cents à 101,58 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 72 cents à 100,30 $.

- La valeur moyenne des découpes était en baisse de 1,26 $ à 103,11 $. La découpe de la longe a augmenté de 4,08 $ à 98,22 $. Celle de la fesse a perdu 7,44 $ à 111,04 $. La découpe de l’épaule a gagné 2,17 $ à 63,55 $. Celle de la côte a pris 3,24 $ à 185,48 $. La découpe du jambon a progressé de 3 cents à 82,32 $. Enfin, celle du flanc a reculé le plus, soit de 12,88 $ à 168,34 $.

- Au cours de la semaine du 31 mars dernier, les ventes à l’exportation de porc US 2022 ont été de 41,200 tonnes, soit à une augmentation de 49 % par rapport à la semaine précédente et à une hausse de 44 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,887 million de têtes, ce qui est une baisse de 27,000 têtes comparativement à la semaine précédente et une hausse de 88,000 têtes par rapport à l’an passé.

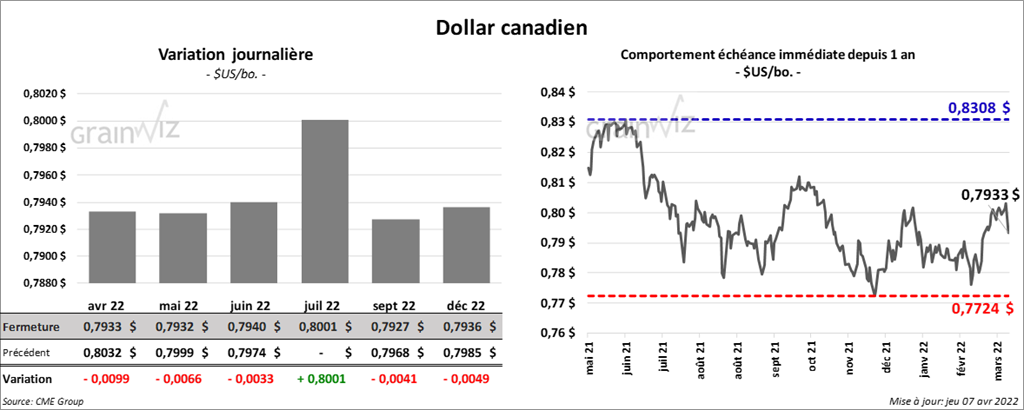

Dollar canadien