Météo US

- Selon le NOAA, les perspectives des 6 à 10 et des 8 à 14 prochains jours indiquent des possibilités de réchauffement pour le Corn Belt, mais également des risques accrus de précipitations qui pourraient ralentir le début des plantations.

- Ailleurs, plus au sud, des modèles météo des 5 prochains jours montrent des probabilités de temps sec pour le sud-est de l’Oklahoma. À plus long terme, pour la période des 6 à 10 prochains jours, des modèles météo signalent des possibilités de températures supérieures à la normale accompagnées de précipitations inférieures à la normale pour la portion ouest du sud des Plaines US.

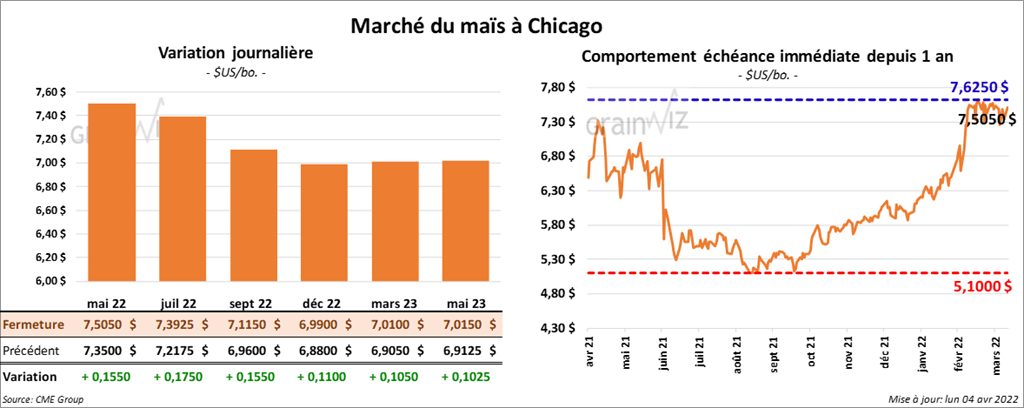

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 15 ½ et 17 ½ cents.

- Durant la semaine du 31 mars dernier, les inspections à l’exportation de maïs US ont été en baisse de 5,3 % par rapport à la semaine précédente. C’était aussi une réduction de 29,3 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 15,5 % à 30,566,812 tonnes.

- Selon le ministère ukrainien de l’Économie, les exportations de grain ukrainien au cours du mois de février dernier ont été 4 fois moins élevées que celles de l’an dernier à la même période. Pour le mois de mars dernier, le ministère estime que 1,1 million de tonnes de maïs ukrainien ont été expédiées outremer. 309,000 tonnes de blé ont aussi été exportées au cours de cette période. L’invasion russe a rendu les exportations plus difficiles.

- Le premier rapport sur la progression des récoltes de 2022 a été publié cet après-midi. L’USDA estime qu’au 3 avril dernier, les semis de maïs US étaient terminés à 2 %, ce qui était le même résultat qu’au 3 avril 2021. La moyenne des 5 dernières années était également de 2 %.

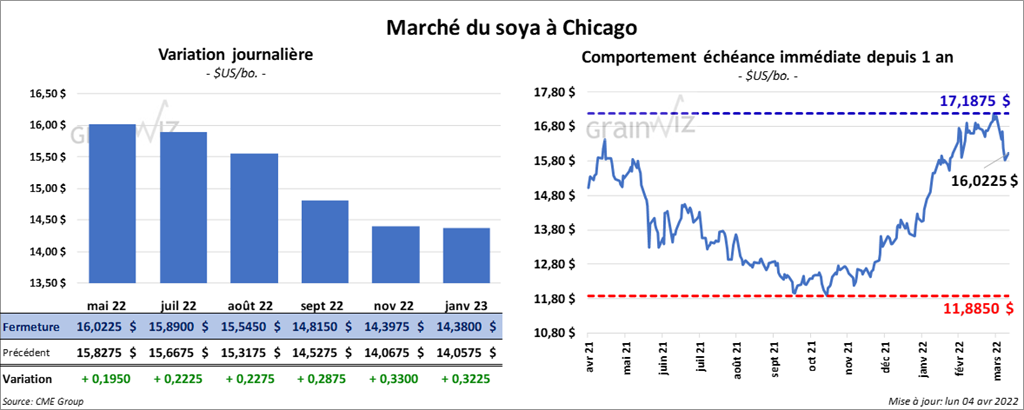

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en progression entre 19 ½ et 22 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait de même en progressant entre 4,60 et 5,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 111 et 114 points.

- Au cours de la semaine 31 mars dernier, les inspections à l’exportation de soya US ont été en hausse de 16,7 % comparativement à la semaine précédente à 737,372 tonnes. Il s’agissait également d’une augmentation de 91,7 % par rapport à l’an dernier. Quant au cumulatif annuel, il était inférieur à celui de l’an dernier par 19,2 % à 44,168,976 tonnes.

- Stratégie Grains s’attend à ce qu’en Ukraine, les exportations d’huile végétale comestible diminuent considérablement. Les dommages dans le secteur industriel et les problèmes logistiques portuaires dans l’est de l’Ukraine, qui sont des conséquences de l’invasion russe, pourraient limiter l’offre mondiale d’huile végétale comestible.

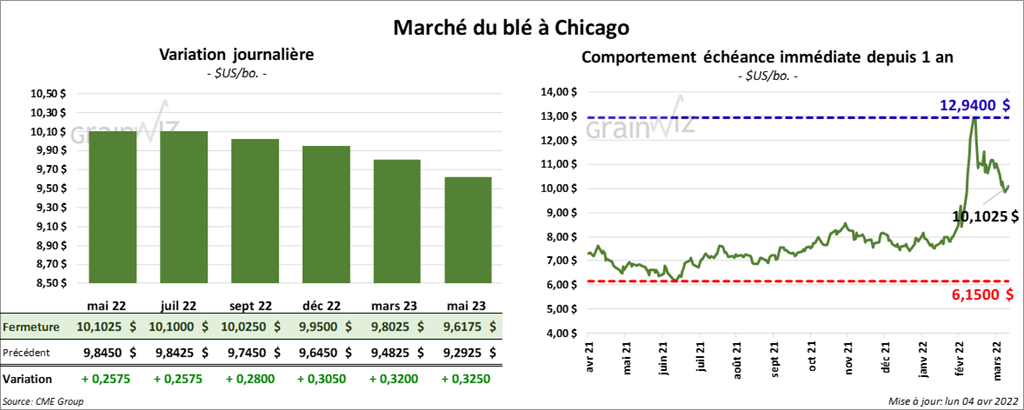

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en progression entre 25 ¾ et 28 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 24 ¾ et 26 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en hausse entre 19 ½ et 19 ¾ cents.

- Ce printemps, d’après le ministère ukrainien de l’Agriculture, l’Ukraine devrait probablement semer du grain sur 13,4 millions d’hectares, ce qui correspondrait à environ 21 % de ce qui avait été fait en 2021. Toutefois, en excluant la Crimée, les ensemencements ont commencé dans 21 des 24 régions concernées, ce qui est plus rapide que l’an dernier. Les conditions météo sont jugées favorables.

- Dans un appel d’offres, l’Arabie Saoudite a acheté 625,000 tonnes de blé d’origine optionnelle. À l’aide d’appels d’offres, l’Irak a acheté 100,000 tonnes de blé allemand.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé d’origine optionnelle.

- SovEcon mentionne que la Russie a accéléré ses exportations de blé. L’organisme indique qu’il y a 2 semaines, les Russes avaient exporté 400,000 tonnes de grain et que la semaine passée, ils ont exporté 560,000 tonnes de grain. De plus, compte tenu du fait que les conditions météo sont favorables, SovEcon note que les ensemencements de blé de printemps russe se font rapidement. La firme mentionne également que les producteurs n’ont pas de problème avec les quantités de fertilisants disponibles. SovEcon estime que jeudi dernier, 1,3 million d’acres de blé de printemps russe ont été semés.

- La production de blé chinois est en baisse à cause des inondations qui ont eu lieu plus tôt cette année. Par conséquent, la demande pour le maïs utilisé comme compensation pourrait augmenter.

- Durant la semaine du 31 mars dernier, les inspections à l’exportation de blé US ont été de 297,341 tonnes, ce qui était une baisse de 13,3 % par rapport à la semaine précédente et une réduction de 53,3 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 18 % à 17,194,627 tonnes.

- Dans son premier rapport sur la progression des récoltes, l’USDA indique qu’au 3 avril dernier, 4 % des plants de blé d’hiver US étaient en épiaison, ce qui était le même résultat qu’au 3 avril 2021. C’était aussi supérieur à la moyenne des 5 dernières années par 1 %. En outre, l’USDA a estimé que les conditions de culture étaient à 30 % dans les catégories «bon à excellent» et à 36 % dans les catégories «pauvre à très pauvre». Par ailleurs, l’USDA a mentionné que les ensemencements de blé de printemps US ont été terminés à 3 %, ce qui dépassait la moyenne des 5 dernières années par 1 %. Le résultat était le même que celui du 3 avril 2021.

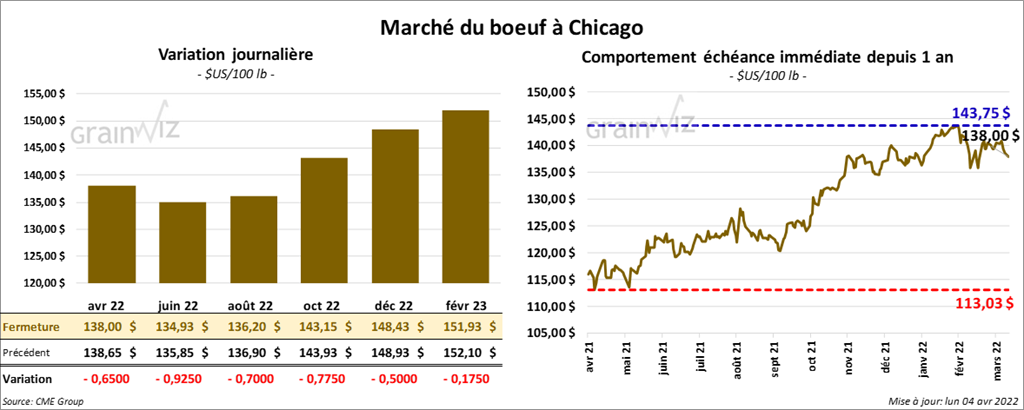

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 65 et 92 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 2,25 et 3,65 $.

- Le 1er avril dernier, le CME Feeder Cattle Index était en hausse de 10 cents à 156,15 $.

- La semaine dernière, l’USDA avait signalé des ventes au comptant entre 138 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 6,34 $. La découpe «Choice» a gagné 90 cents. Celle «Select» a perdu 82 cents à 261,70 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 121,000 têtes, ce qui est une hausse de 2,000 têtes comparativement à la semaine précédente et une augmentation de 16,000 têtes par rapport à l’an passé.

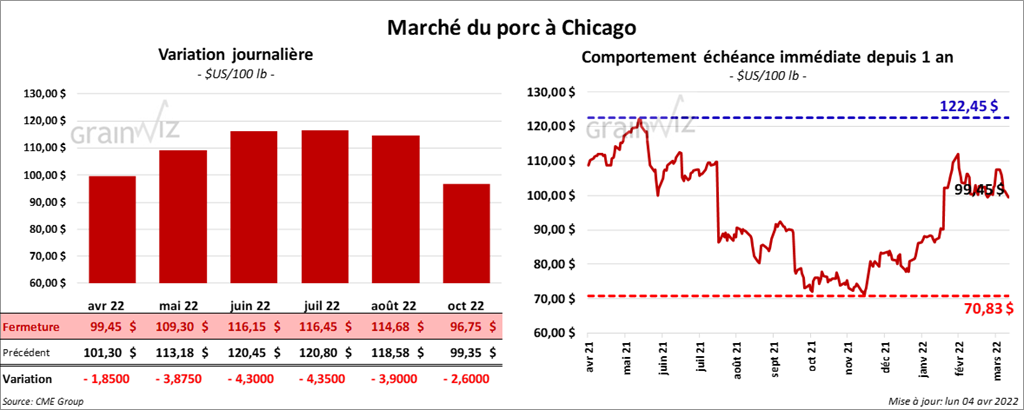

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des pertes entre 1,85 et 4,30 $.

- Le 31 mars dernier, le CME Lean Hog Index était en baisse de 50 cents à 102,63 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en recul de 1,77 $ à 248,73 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 1,38 $ à 99,49 $.

- La valeur moyenne des découpes a été en hausse de 2,75 $ à 106,35 $. La découpe de la longe a gagné 15 cents à 98,14 $. Celle de la fesse a progressé de 32 cents à 119,48 $. La découpe de l’épaule a augmenté de 1,68 $ à 62,73 $. Celle de la côte a gagné 3,41 $ à 181,89 $. La découpe du jambon a été la seule en baisse. Elle a reculé de 1,74 $ à 77,76 $. Enfin, celle du flanc a progressé de 19,22 $ à 192,40 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 141,000 têtes comparativement à l’an dernier.

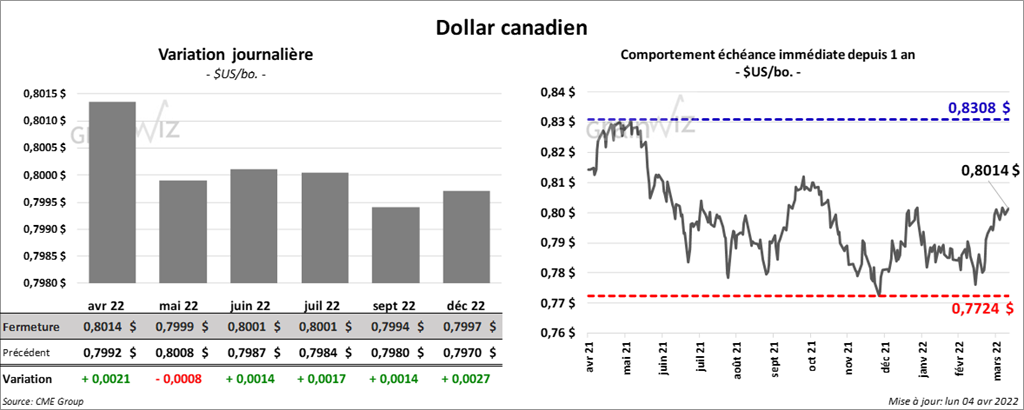

Dollar canadien