Météo Amérique du Sud

- En Argentine, d’après certains modèles météo, les conditions pourraient être très sèches au cours des prochaines semaines. Toutefois, les températures devraient être supportables pour les cultures de maïs et de soya, de sorte que le stress pourrait être correct à l’approche de la récolte. Au Brésil, des précipitations excessives sont attendues dans le Rio Grande do Sul, l’État brésilien le plus au sud du pays, ce qui devrait ralentir considérablement le rythme de la récolte de soya.

Météo US

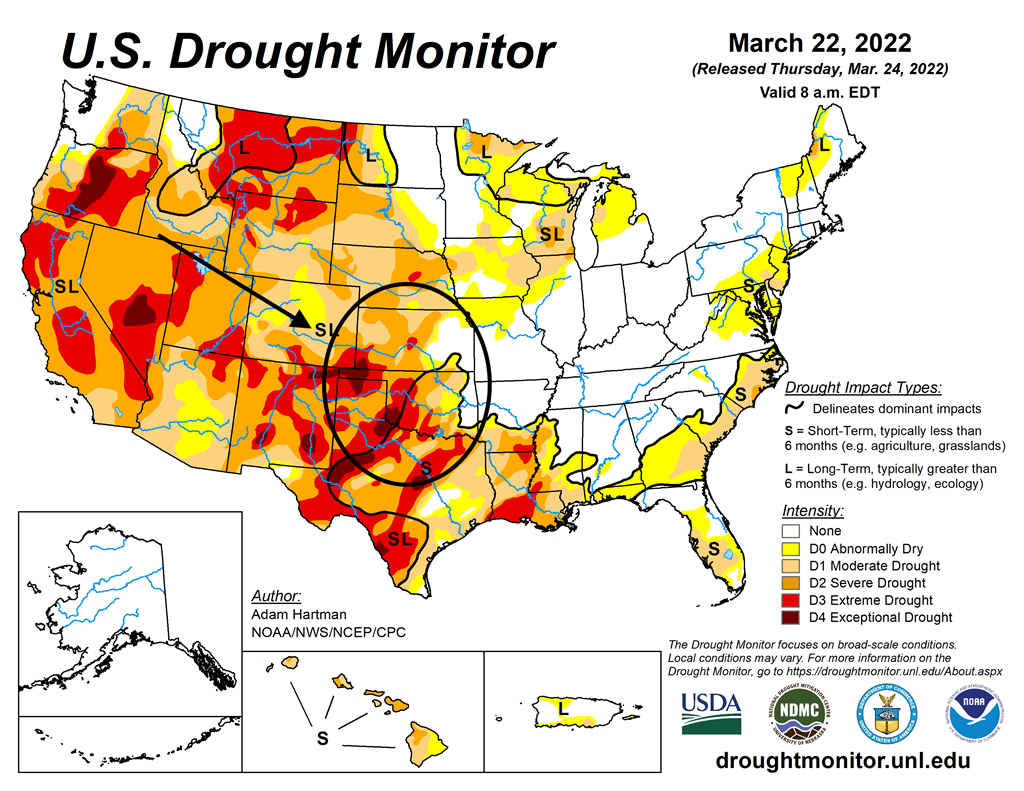

- Selon le Drought Monitor établi pour le 22 mars dernier, les conditions sèches dans les zones de production de blé d’hiver US ont chuté à 70 %. L’USDA estimait tout de même que les conditions sèches dans les secteurs de production de blé d’hiver US étaient à 21 % «modérées», à 31 % «sévères», à 16 % «extrêmes» et à 2 % «exceptionnelles».

- Cette carte du Drought Monitor montre les contions sèches dans le centre et le sud des Plaines US.

Maïs

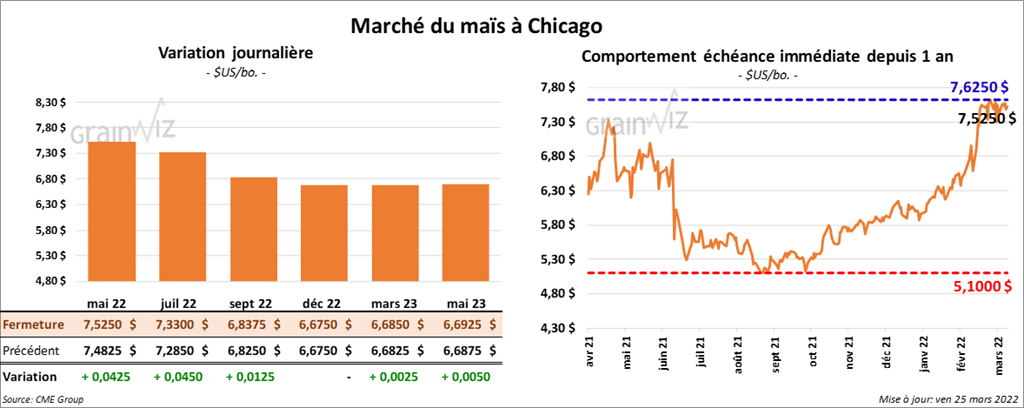

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en progression entre 1 ¼ et 4 ½ cents.

- Le 31 mars prochain, le rapport sur les perspectives agricoles US sera présenté. Selon un sondage de Bloomberg, les analystes s’attendent à ce que les agriculteurs US sèment du maïs sur 92 millions d’acres, ce qui serait une baisse de 1,4 million de tonnes comparativement à l’an dernier.

- Dans son prochain rapport de la semaine prochaine, Safras & Mercado pourrait estimer la production de maïs safrinha du Brésil à 83 millions de tonnes. En fait, Safras & Mercado mentionne que les conditions actuelles sont favorables pour le maïs safrinha au Brésil. Présentement, la firme anticipe une production de maïs brésilien record à 115,7 millions de tonnes avec des exportations de maïs brésilien à 34,5 millions de tonnes, ce qui représente une augmentation de 66 % comparativement à 2020/21.

- Le gouvernement ukrainien a abaissé ses restrictions sur les exportations de maïs et de tournesol. Les stocks seraient trop élevés. Par contre, les exportations de sucre, d’avoine et de viande ne sont pas permises.

- CFTC : le 22 mars dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 3 % à 384,101 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

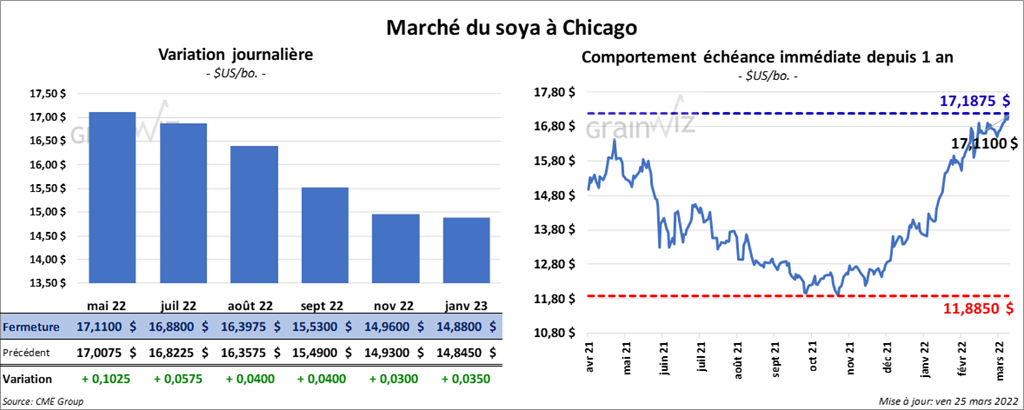

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 4 et 10 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 2,30 et 3,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en progression entre 46 et 50 points.

- Pour le rapport sur les perspectives agricoles de la semaine prochaine, un sondage de Bloomberg montre que les analystes anticipent des ensemencements de soya US à la hausse de 1,7 million d’acres à 88,9 millions d’acres.

- Selon Statistique Canada, la trituration de canola en février dernier a baissé de 21 % par rapport à l’an passé à 629,153 tonnes. Il s’agissait du plus bas niveau en 4 ans. La hausse des prix de l’huile végétale à l’échelle mondiale qui affecte la demande serait responsable de la baisse.

- CFTC : le 22 mars dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 2 % à 174,192 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

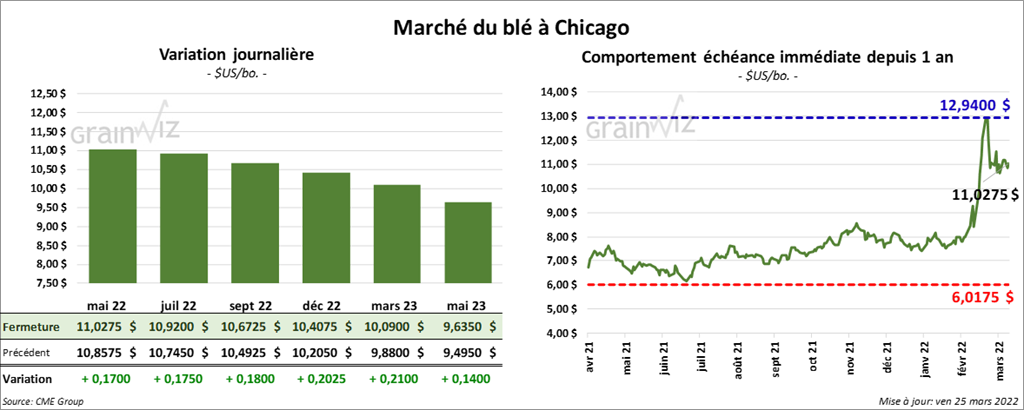

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini la séance en hausse entre 17 et 18 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des gains entre 15 ¾ et 20 cents. À Minneapolis, les contrats de blé de printemps ont terminé en progression entre 20 ½ et 22 cents.

- Selon le Wall Street Journal, les exportations de fertilisants russes ont fortement chuté, ce qui a poussé les prix mondiaux de ces produits à la hausse. Le problème pourrait avoir un impact sur les productions agricoles de l’Amérique du Sud et de l’Asie. Malheureusement, les prix des fertilisants étaient déjà élevés avant l’invasion de l’Ukraine par la Russie. De plus, les prix de différentes commodités sont 3 à 4 fois plus élevés par rapport à 2020. La situation pourrait avoir des effets sur les revenus des agriculteurs, les rendements agricoles et les prix des aliments.

- Entre le 30 mars et le 5 avril prochains, la taxe à l’exportation de blé russe sera à la hausse de 60 cents à 87,00 $/tonne.

- Selon FranceAgriMer, les conditions de culture du blé tendre français sont inchangées par rapport à la semaine passée à 92 % dans les catégories «bon à excellent». La moyenne des dernières années est de 87 %.

- Pour le rapport sur les perspectives agricoles de la semaine prochaine, les traders pensent que cette année, les agriculteurs US pourraient ensemencer un total de 47,9 millions d’acres de blé. L’an passé, 46,7 millions d’acres avaient ainsi été semés. Du lot, les traders prévoient que 34,4 millions d’acres seront alloués au blé d’hiver et 11,8 millions d’acres au blé de printemps.

- CFTC : le 22 mars dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 3,5 % à 45,789 contrats Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, ils ont fait l’inverse en réduisant leurs positions dans le blé de printemps de 1,1 % à 14,222 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 17,389 contrats.

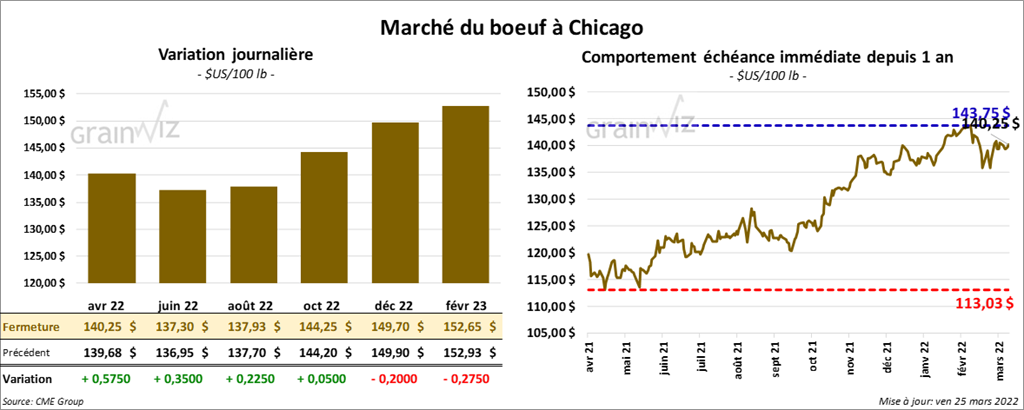

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en hausse entre 22 et 57 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en recul entre 35 cents et 1,17 $.

- Le 24 mars dernier, le CME Feeder Cattle Index était en progression de 13 cents à 154,82 $.

- Durant la semaine, l’USDA a rapporté des ventes au comptant à principalement 138 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 10,50 $. La découpe «Choice» a gagné 23 cents à 262,64 $. Celle «Select» a perdu 45 cents à 252,14 $.

- Le rapport Cattle on Feed de mars a été présenté cet après-midi. L’USDA estime que les inventaires des parcs d’engraissement ont été de 12,163 millions de têtes au 1er mars dernier, ce qui était une augmentation de 1,4 % par rapport 2021. Du côté des placements, l’USDA mentionne qu’en février dernier, ils avaient concerné 1,848 million de têtes, soit une hausse de 18,9 % comparativement à 2021. Pour la commercialisation, l’USDA estime qu’en février dernier, elle impliquait 1,825 million de têtes, ce qui représentait une augmentation de 4,9 % par rapport à la même période en 2021.

- CFTC : le 22 mars dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 4,3 % à 41,878 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions de 1,683 contrats à -1,382 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 659,000 têtes, ce qui représente une augmentation de 15,000 têtes comparativement à la semaine précédente et une hausse de 10,000 têtes par rapport à l’an dernier.

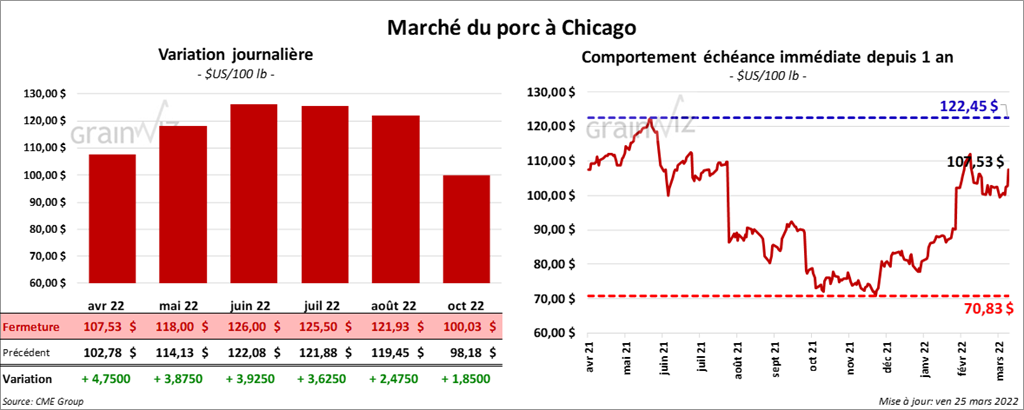

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en progression entre 3,87 et 4,75 $.

- Le 23 mars dernier, le CME Lean Hog Index était en hausse de 29 cents à 101,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,27 $ à 108,84 $.

- La valeur moyenne des découpes était en hausse de 1,89 $ à 109,90 $. La découpe de la longe a gagné 2,50 $ à 100,11 $. Celle de la fesse a pris 1,54 $ à 120,40 $. La découpe de l’épaule a augmenté de 4,43 $ à 58,04 $. Celle de la côte a perdu 2,30 $ à 177,25 $. La découpe du jambon a également reculé de 1,81 $ à 86,67 $. Enfin, celle du flanc a progressé le plus, soit de 7,05 $ à 198,83 $.

- CFTC : le 22 mars dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 1,4 % à 62,434 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,419 millions de têtes, soit à une baisse de 11,0000 têtes comparativement à la semaine précédente et à une réduction de 128,000 têtes par rapport à l’an passé.

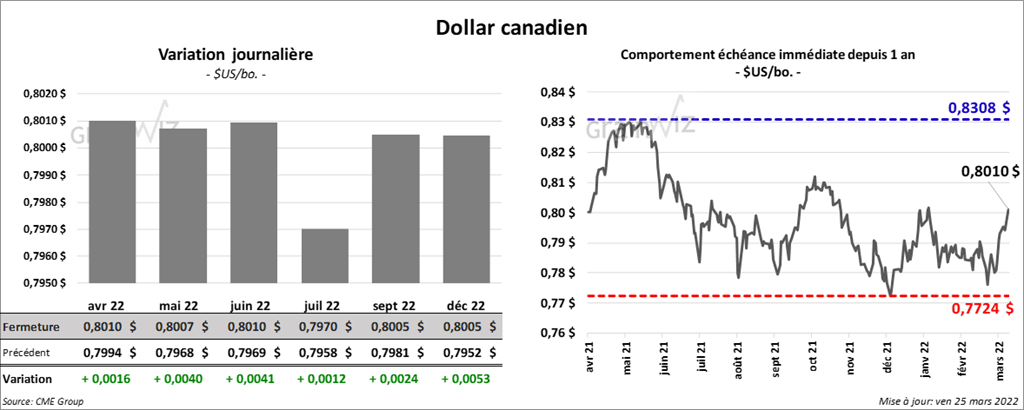

Dollar canadien