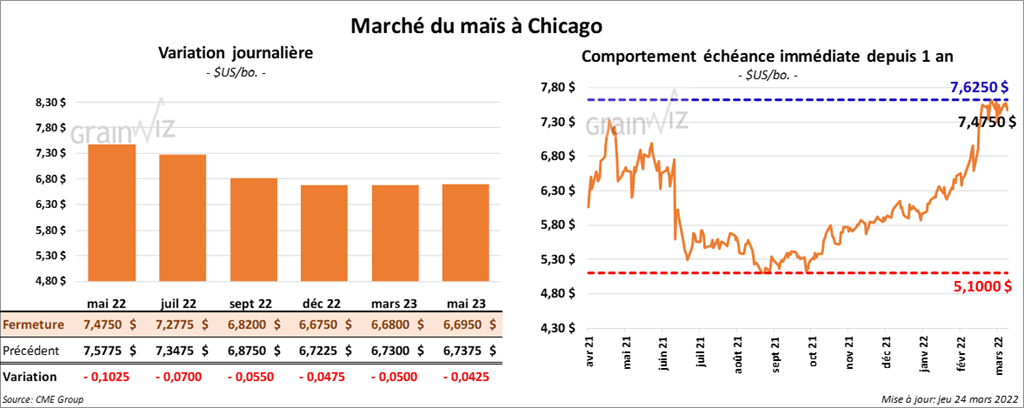

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en recul entre 5 ½ et 10 ¼ cents.

- Durant la semaine du 17 mars dernier, les ventes à l’exportation de maïs 2021/22 ont été de 979,500 tonnes, ce qui était une baisse de 47 % par rapport à la semaine précédente et une réduction de 29 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs. Les anticipations des analystes étaient entre 800,000 et 1,8 millions de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 6,100 tonnes et le Mexique a été l’acheteur. Les attentes des analystes étaient entre 100,000 et 400,000 tonnes.

- Le Buenos Aires Grain Exchange a réduit son estimation de la récolte de maïs argentin de 51 à 49 millions de tonnes. Le BAGE estime que le maïs argentin est toujours sous les effets de la sécheresse et de la chaleur excessive des derniers mois.

- En Argentine, le groupe d’entreprises alimentaires COPAL a rejeté les accusations portées contre le secteur agroalimentaire par le secrétaire du Commerce intérieur selon lesquelles ce dernier serait responsable de l’inflation et de la hausse des prix à l’échelle nationale. Selon COPAL, les remarques du secrétaire n’ont pas encouragé le dialogue. Elles ont plutôt mis la responsabilité des problèmes d’inflation et d’augmentation des prix sur le secteur agroalimentaire alors que le gouvernement avait reconnu que l’inflation en Argentine a des origines diverses.

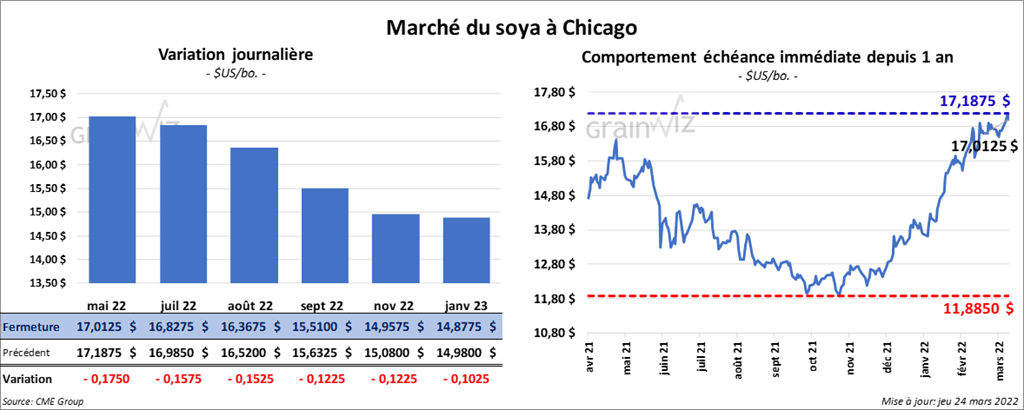

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 15 ¼ et 17 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini la séance quelque part entre une augmentation de 1,40 $ et une baisse de 1,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la journée en recul entre 85 et 168 points.

- Au cours de la semaine du 17 mars dernier, les ventes à l’exportation de soya US 2021/22 ont été de 412,200 tonnes, soit à une baisse de 67 % comparativement à la semaine précédente et à une réduction de 70 % par rapport à la moyenne des 4 dernières semaines. L’Algérie et l’Égypte ont été les principales acheteuses. Les projections des analystes étaient entre 500,000 et 1,3 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de -13,000 tonnes. Les prévisions des analystes étaient entre 300,000 et 800,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 260,700 tonnes, ce qui était une hausse de 77 % par rapport à la semaine précédente et une augmentation de 32 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et l’Équateur ont été les plus gros acheteurs. Les attentes des analystes étaient entre 100,000 et 300,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 42,200 tonnes. L’Irlande et le Mexique ont été les principaux acheteurs. Les projections des analystes étaient entre 0 et 35,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de -2,000 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Les projections des analystes étaient entre 0 et 40,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 318,200 tonnes de soya US pour des destinations inconnues. Les livraisons sont attendues en 2021/22.

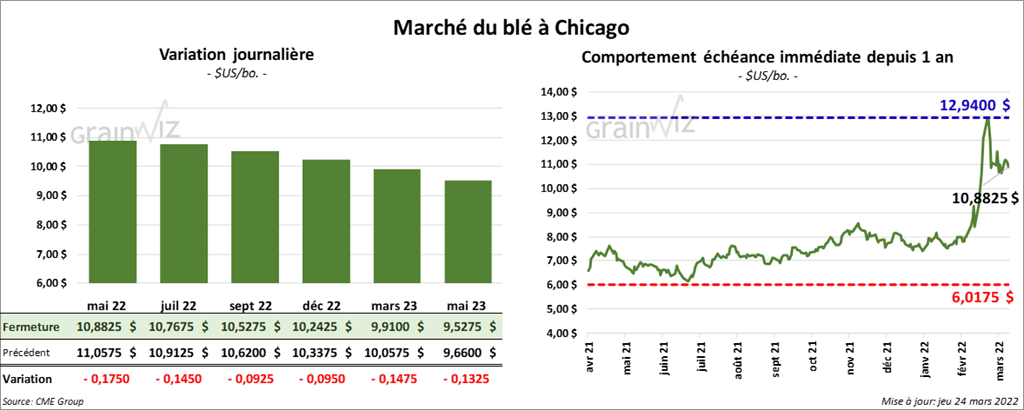

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini la session en baisse entre 9 ¼ et 17 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en recul entre 12 ½ et 16 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé avec des pertes entre 3 ¾ et 6 cents.

- Durant la semaine du 17 mars dernier, les ventes à l’exportation de blé US 2021/22 ont été de 155,700 tonnes, soit à une hausse de 7 % comparativement à la semaine précédente et à une baisse de 51 % par rapport à la moyenne des 4 dernières semaines. Le Japon et Taïwan ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 100,000 et 600,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 367,300 tonnes. Les destinations inconnues et la Colombie ont été les principales acheteuses. Les projections des analystes étaient entre 100,000 et 300,000 tonnes.

- Forcée par la guerre entre la Russie et l’Ukraine, l’Égypte a engagé des pourparlers avec l’Argentine, l’Inde, la France et les États-Unis afin d’acheter du blé. Jusqu’à présent, il n’y a pas eu d’entente officielle. L’an passé, 80 % des importations de blé de l’Égypte étaient originaires de la Russie et de l’Ukraine.

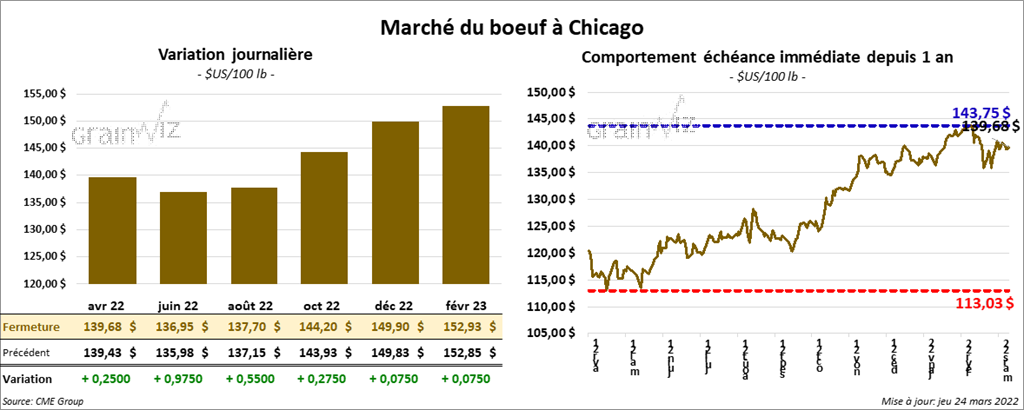

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en hausse entre 25 et 97 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé dans le vert entre 67 et 95 cents.

- Le 23 mars dernier, le CME Feeder Cattle Index était en baisse de 28 cents à 154,69 $.

- Aujourd’hui, l’USDA a rapporté des ventes au comptant à 138 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 9,82 $. La découpe «Choice» a pris 81 cents à 262,41 $. Celle «Select» a perdu 65 cents à 252,59 $.

- Au cours de la semaine du 17 mars dernier, les ventes à l’exportation de bœuf US 2022 ont été de 27,500 tonnes, ce qui était un sommet pour l’année commerciale, une hausse de 40 % comparativement à la semaine précédente et une augmentation de 29 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principales acheteuses.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, ce qui correspond à une baisse de 12,000 têtes comparativement à la semaine précédente et à une hausse de 11,000 têtes par rapport à l’an passé.

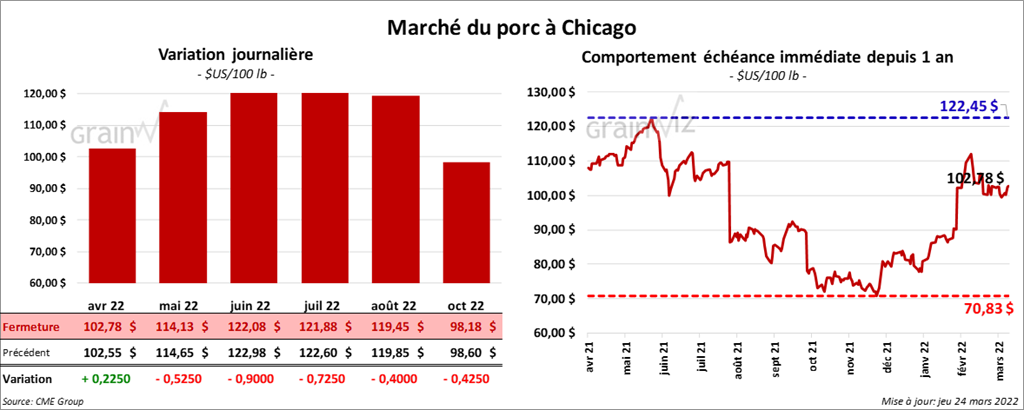

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en baisse entre 52 et 90 cents. Celui avril 22 a fait exception en terminant en progression de 22 cents.

- Le 22 mars dernier, le CME Lean Hog Index était en recul de 56 cents à 101,21 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 57 cents à 106,57 $.

- La valeur moyenne des découpes était en hausse de 1,62 $ à 108,01 $. La découpe de la longe a gagné 2,31 $ à 97,61 $. Celle de la fesse a reculé de 1,02 $ à 118,86 $. La découpe de l’épaule a baissé de 6,48 $ à 53,61 $. Celle de la côte a perdu 1,32 $ à 179,55 $. La découpe du jambon a progressé le plus, soit de 11,43 $ à 88,48 $. Enfin, celle du flanc a reculé de 5,61 $ à 191,78 $.

- Durant la semaine du 17 mars dernier, les ventes à l’exportation de porc US 2022 ont été de 23,200 tonnes, soit à une baisse de 39 % par rapport à la semaine précédente et à une réduction de 30 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,902 million de têtes, ce qui est le même résultat que la semaine passée et une baisse de 26,000 têtes comparativement à l’an dernier.

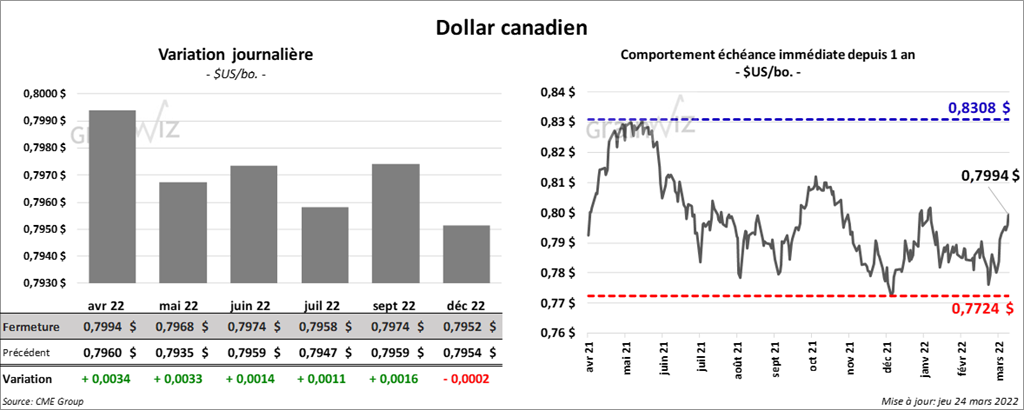

Dollar canadien