Météo Amérique du Sud

- Certains météorologues prévoient un temps plus sec au cours de la semaine prochaine pour les secteurs clés de production de soya argentin. Malgré les récentes averses qui ont été bénéfiques, les conditions des derniers mois avaient été sèches et excessivement chaudes en Argentine, ce qui avait occasionné un stress hydrique important pour le maïs et le soya argentins. Plusieurs cultures avaient même été détruites. Actuellement, malgré une certaine amélioration, les conditions de culture en Argentine sont toujours difficiles et restent à surveiller.

Météo US

- Selon certains modèles météo, le centre et le sud des Plaines US pourraient recevoir de bonnes averses vers la fin de l’hiver et au début du printemps. À plus court terme, toutefois, World Weather mentionne qu’un système de tempêtes est prévu dimanche dans les régions productrices de blé dur rouge d’hiver US, ce qui devrait entrainer des précipitations significatives au moins jusqu’à mardi prochain. Ce système pourrait apporter un certain soulagement à la sécheresse qui perdure depuis un bon moment dans plusieurs secteurs. Néanmoins, les conditions sèches pourraient toujours perdurer dans le sud-ouest des Plaines US.

- Ailleurs, avec le début de la fonte des neiges dans la région de la rivière Rouge près de la frontière canadienne (Manitoba), le NOAA a émis un avertissement d’inondations potentielles. Cette situation pourrait durer quelque temps et risque d’occasionner des retards dans les ensemencements des grains au Dakota du Nord et au Minnesota. Le NOAA, voit aussi une possibilité d’inondations printanières modérées en Indiana où il pourrait y avoir un impact sur le rythme des plantations prochaines de maïs et de soya.

- Cette carte fournie par Wikipédia montre la rivière Rouge qui coule entre le Manitoba, le Dakota du Nord et le Minnesota.

Maïs

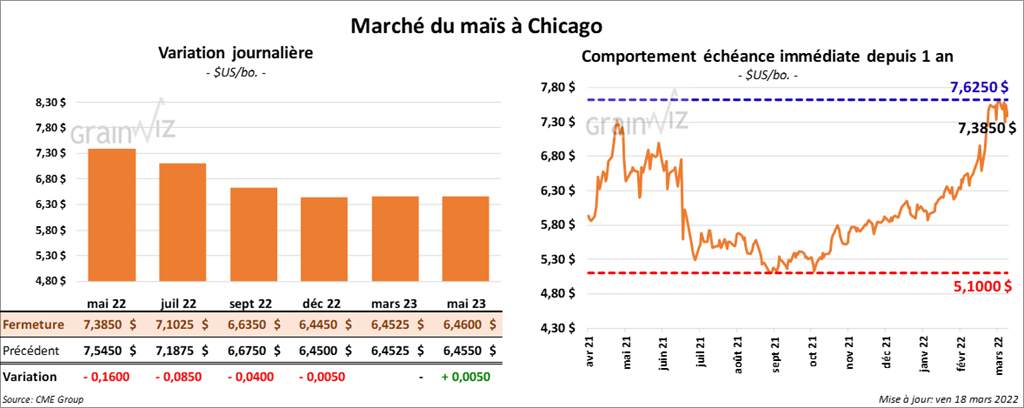

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre 4 et 16 cents.

- AgroConsult estime que le Brésil va produire un record de 92,2 millions de tonnes de maïs safrinha, ce qui est une augmentation de 52 % comparativement à l’an dernier. En fin de compte, les superficies ensemencées pourraient être en hausse tout comme les rendements. En fin de compte, les agriculteurs brésiliens essaient de minimiser leurs pertes de production de soya occasionnées par la sécheresse et la chaleur excessive des derniers mois.

- Des traders s’attendent à ce que l’offre mondiale de maïs baisse si la production de maïs ukrainien 2022/23 chute nettement. Ils estiment en outre que la réduction des exportations de maïs ukrainien 2021/22 pourrait stimuler la hausse des exportations de maïs US. Au final, ils soutiennent que les stocks de maïs US 2022/23 pourraient baisser.

- En raison de l’invasion russe, certains experts estiment que la production de maïs ukrainien 2022 pourrait baisser de 34 %.

- CFTC : Le 15 mars dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 1,1 % à 372,909 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

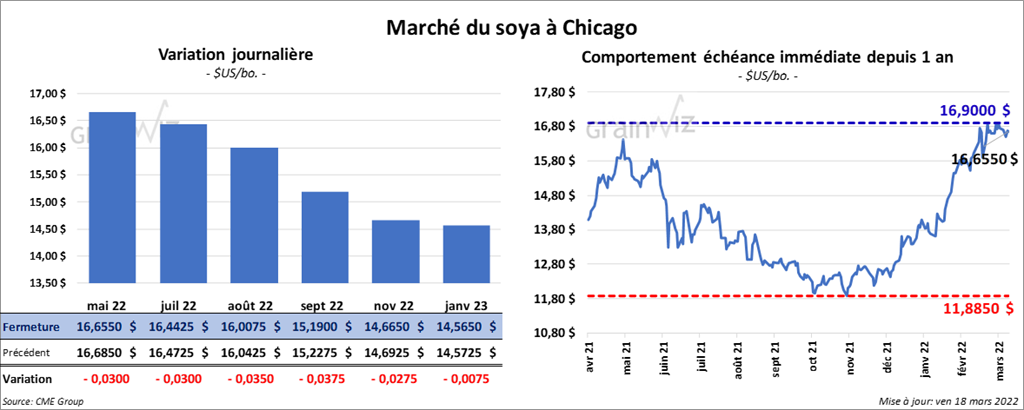

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en recul entre 3 et 3 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant la session en hausse entre 2,20 et 2,90 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 121 et 234 points.

- Un correspondant de l’USDA en Chine pense que les Chinois vont importer un record de 100 millions de tonnes de soya en 2022/23. Cette année, la Chine devrait importer 95 millions de tonnes de soya.

- CFTC : Le 15 mars dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 0,6 % à 170,690 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

Blé

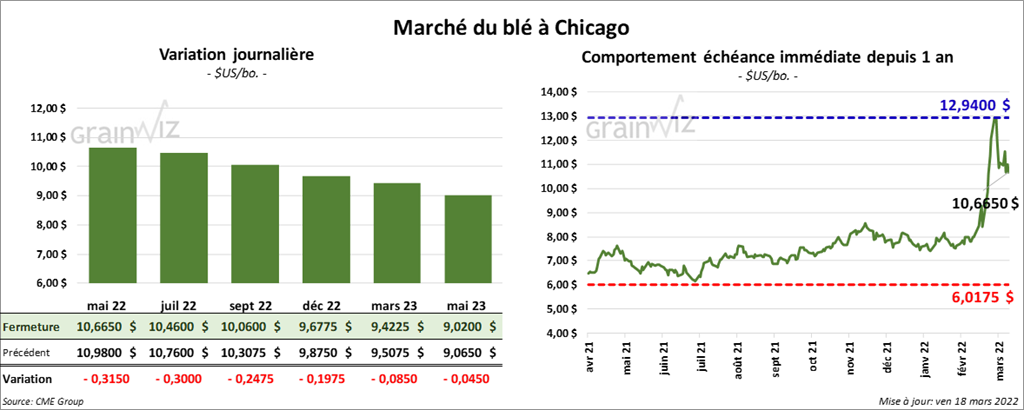

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 24 ¾ et 31 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 13 et 21 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en recul entre 13 ¼ et 19 ¾ cents.

- D’après des rapports, le blé de l’UE, de la Russie et de l’Ukraine est en bonnes conditions.

- À cause de la guerre, l’Ukraine a averti l’OMC qu’elle pourrait limiter ses exportations de produits agricoles afin de subvenir à sa demande domestique.

- Entre le 23 et le 29 mars prochains, la taxe à l’exportation de blé russe sera à la hausse de 10 cents à 86,40 $/tonne. Cet ajustement se base sur un prix indicatif de 323,50 $/tonne. Cette augmentation met fin à une baisse consécutive depuis les 9 dernières semaines.

- Les importateurs mondiaux de grains recherchent toujours des alternatives aux marchés de la mer Noire.

- CFTC : Le 15 mars dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 1 % à 44,236 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps de 11,4 % à 14,387 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 17,389 contrats.

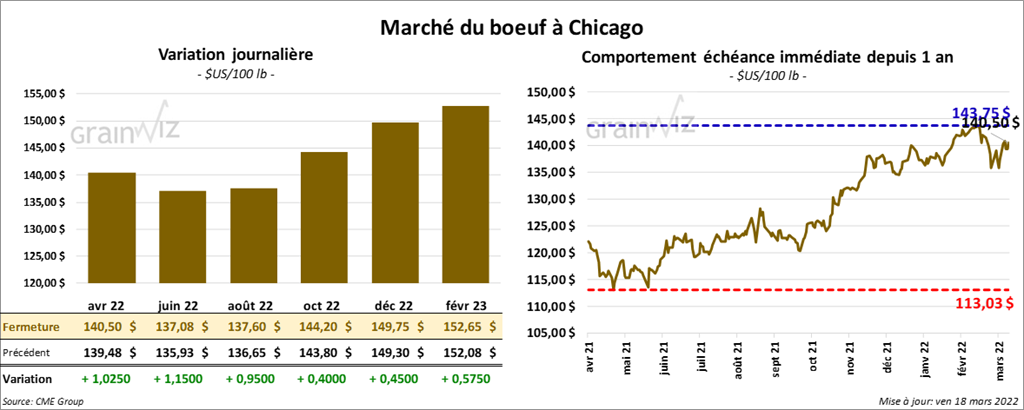

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en progression entre 95 cents et 1,15 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 45 cents et 1,57 $.

- Le 17 mars dernier, le CME Feeder Cattle Index était en hausse de 62 cents à 154,85 $.

- Hier, l’USDA avait signalé des ventes au comptant entre 138 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 7,51 $. La découpe «Choice» a pris 1,11 $ à 258,16 $. Celle «Select» a perdu 3 cents à 250,65 $.

- CFTC : Le 15 mars dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 4,1 % à 40,144 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le veau US, ils avaient également augmenté leurs positions de 1,067 contrats à -3,065 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 644,000 têtes, soit au même résultat que la semaine précédente et à une augmentation de 14,000 têtes comparativement à l’an dernier.

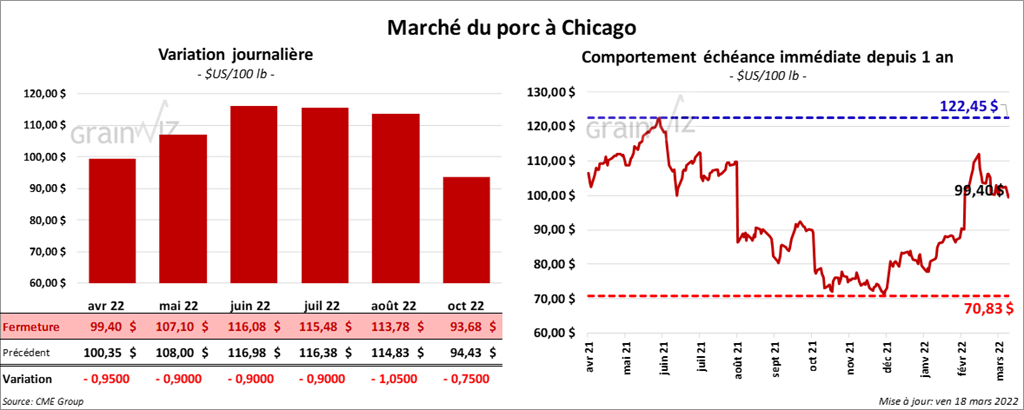

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse entre 90 et 95 cents.

- Le 16 mars dernier, le CME Lean Hog Index était en hausse de 36 cents à 100,77 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 3,12 $ à 103,70 $.

- La valeur moyenne des découpes était en recul de 74 cents à 104,86. La découpe de la longe a perdu 1,69 $ à 97,79 $. Celle de la fesse a gagné 8 cents à 117,66 $. La découpe de l’épaule a progressé de 99 cents à 54,93 $. Celle de la côte a pris 2,16 $ à 173,82 $. La découpe du jambon a reculé le plus, soit de 7,67 $ à 71,62 $. Celle du flanc a augmenté le plus, soit de 9,47 $ à 196,64 $.

- CFTC : Le 15 mars dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 4 % à 63,345 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,435 millions de têtes, ce qui correspond à une baisse de 40,000 têtes par rapport à la semaine dernière et à une réduction de 89,000 têtes comparativement à l’an passé.

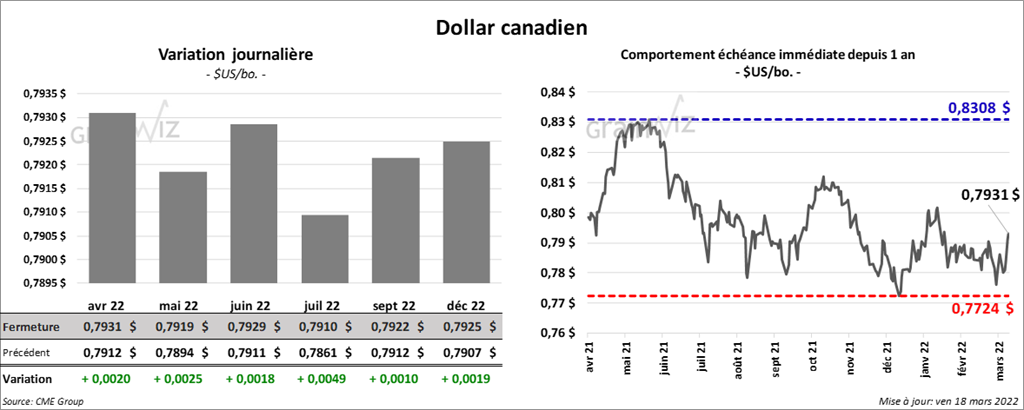

Dollar canadien