Météo Amérique du Sud

- Le sud du Brésil a reçu des averses au cours des derniers jours tout comme l’ouest de l’Argentine. Ces précipitations étaient nécessaires pour améliorer les conditions de culture de maïs et de soya du sud du Brésil et de l’Argentine. Pour ces régions, le temps des derniers mois avait été excessivement chaud et sec.

Maïs

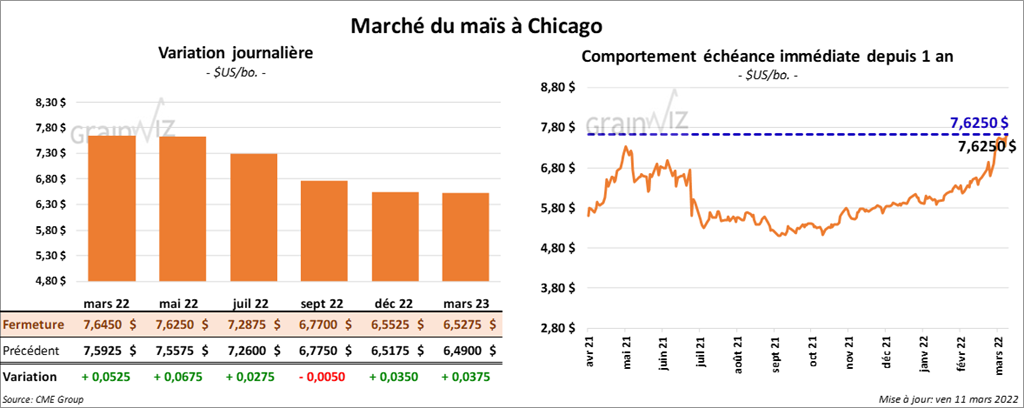

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 2 ¾ et 6 ¾ cents.

- L’USDA a annoncé des ventes privées à l’exportation de 128,900 tonnes de maïs US. Les destinations sont inconnues et les livraisons sont attendues en 2021/22.

- CFTC : Le 8 mars dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 5,6 % à 368,784 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

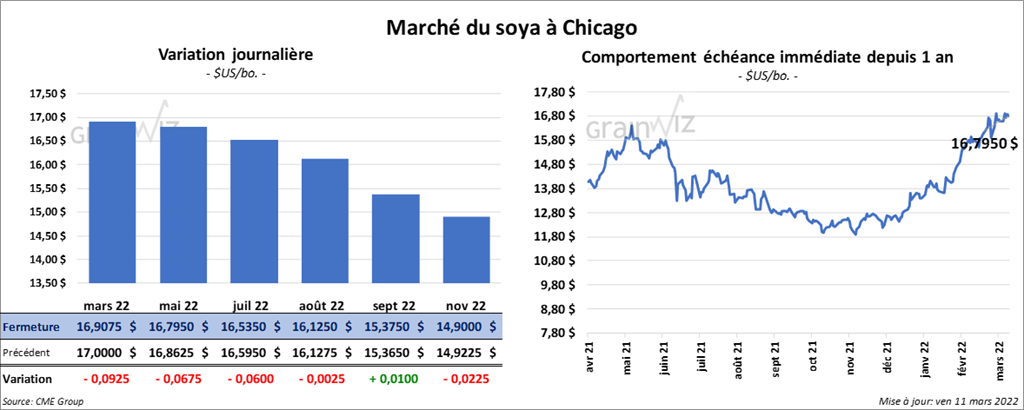

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 6 et 9 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 4,60 et 13,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé avec des gains entre 133 et 135 points.

- L’USDA a signalé des ventes privées à l’exportation de 264,000 tonnes de soya US. La Chine est la destination et les livraisons sont prévues pour 2022/23.

- CFTC : Le 8 mars dernier, les spéculateurs avaient réduit leurs positions dans le soya de 2,3 % à 171,714 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le 180,334 maximum de contrats.

Blé

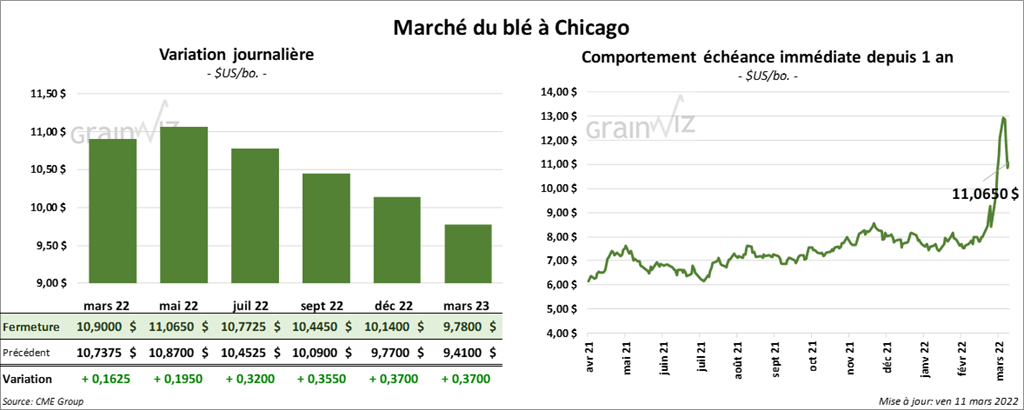

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre 16 ¼ et 32 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini la session en progression entre 23 ½ et 26 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé dans le vert entre 12 ¼ et 15 ¼ cents. Celui mars 22 a fait exception en terminant en baisse de 21 ½ cents.

- En Russie, les exportations de blé ont été de 1,4 million de tonnes au cours du mois de janvier dernier. C’était une baisse comparativement aux 3,1 millions de tonnes l’an dernier à la même période.

- La taxe à l’exportation de blé russe baissera de 86,9 $/tonne à 86,3 $/tonne au cours de la période du 16 au 22 mars prochains.

- FranceAgriMer a abaissé son estimation des conditions de culture du blé tendre français de 1 % à 92 % dans les catégories «bon à excellent».

- Suite à la mise en place d’autres sanctions contre la Russie dans son différend avec l’Ukraine, les ministres de l’Agriculture des pays du G7 ont demandé à tous les pays de maintenir les marchés agricoles et alimentaires mondiaux ouverts. Ils estiment qu’une exclusion de la Russie dans les échanges agricoles et alimentaires mondiaux pourrait provoquer une volatilité des prix des denrées alimentaires à l’échelle mondiale, une situation qui, à terme, pourrait menacer la sécurité mondiale.

- CFTC : Le 8 mars dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 1,7 % à 44,706 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. Ils ont fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps de 21,8 % à 12,914 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 17,389 contrats.

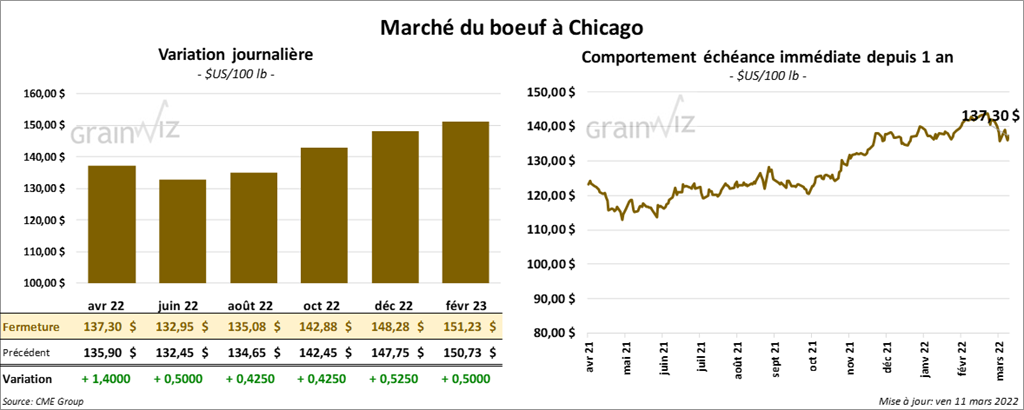

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en progression entre 42 cents et 1,40 $. Ceux de veau US aux échéances les plus rapprochées ont également fini en hausse entre 1,62 et 1,92 $.

- Le 10 mars dernier, le CME Feeder Cattle Index était en baisse de 50 cents à 152,56 $.

- Hier, l’USDA avait noté des ventes au comptant entre 138 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 5,60 $. La découpe «Choice» a pris 77 cents à 254,71 $. Celle «Select» a gagné 1,74 $ à 249,11 $.

- CFTC : Le 8 mars dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 35,9 % à 38,551 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 257 contrats à -4,132 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 644,000 têtes, soit à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 5,000 têtes par rapport à l’an dernier.

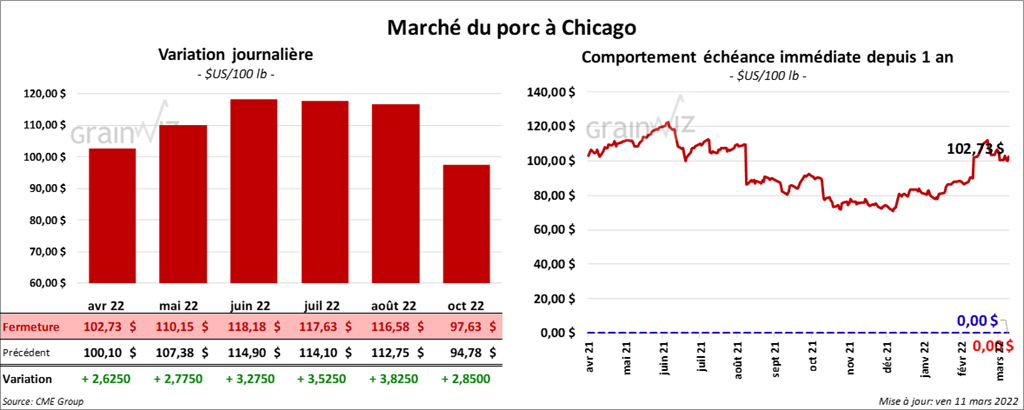

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 2,62 et 3,27 $.

- Le 9 mars dernier, le CME Lean Hog Index était en hausse de 65 cents à 99,91 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 4,26 $ à 101,57 $.

- La valeur moyenne des découpes était en baisse de 1,65 $ à 102,55 $. La découpe de la longe a reculé le plus, soit de 6,60 $ à 95,14 $. Celle de la fesse a gagné 49 cents à 113,14 $. La découpe de l’épaule a pris 2,75 $ à 49,47 $. Celle de la côte a augmenté de 4,78 $ à 176,00 $. La découpe du jambon a perdu 1,11 $ à 78,19 $. Enfin, celle du flanc a baissé de 1,77 $ à 187,08 $.

- CFTC : Le 8 mars dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 11,4 % à 66,019 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,475 millions de têtes, ce qui correspond à une hausse de 56,000 têtes comparativement à la semaine dernière et à une baisse de 108,000 têtes par rapport à l’an passé.

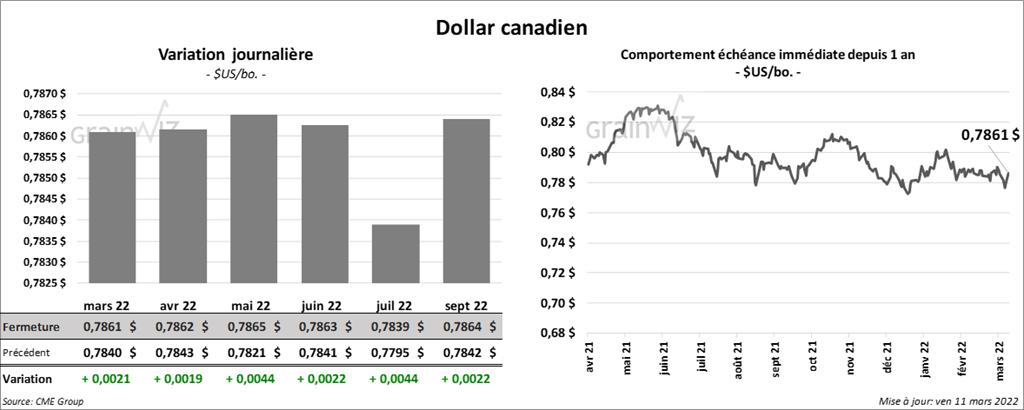

Dollar canadien