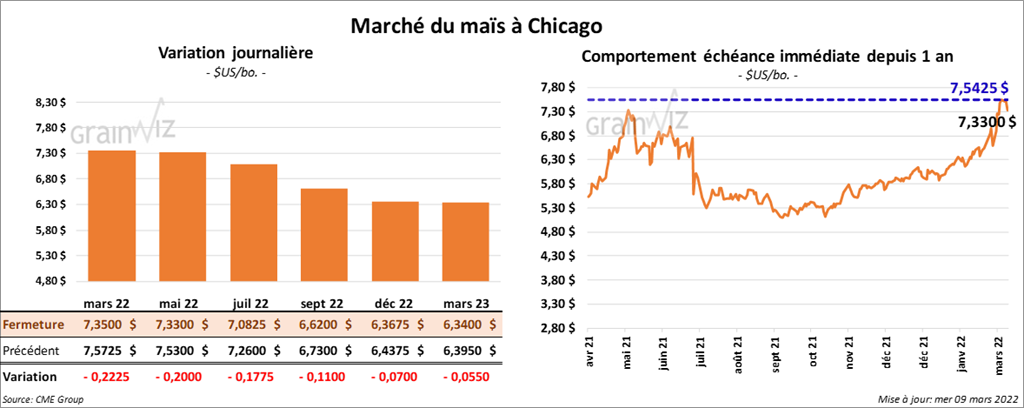

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 17 ¾ et 22 ¼ cents.

- Entre le 23 février et le 2 mars derniers, le ministère argentin de l’Agriculture estime que l’Argentine avait exporté 687,500 tonnes de maïs, ce qui correspondait au double du volume de la même période l’an dernier. Depuis le début de 2021/22 jusqu’au 2 mars dernier, les Argentins ont vendu 16,6 millions de tonnes de maïs.

- Le rapport d’offre et de demande de mars a été présenté ce midi. L’USDA estime que les inventaires de fin d’année de maïs US sont passés de 1,540 milliard de boisseaux en février dernier à 1,440 milliard de boisseaux ce mois-ci. C’est inférieur aux attentes des analystes qui étaient une moyenne de 1,479 milliard de boisseaux dans un jeu entre 1,390 et 1,540 milliard de boisseaux.

- Mondialement, l’USDA estime les stocks de fin d’année à 300,97 millions de tonnes, ce qui correspond à une baisse par rapport aux 302,22 millions de tonnes en février dernier. Les analystes les prévoyaient à 301,07 millions de tonnes dans un jeu entre 298 et 305,5 millions de tonnes. Du côté du Brésil, l’USDA a laissé inchangée son évaluation de la production de maïs à 114 millions de tonnes. Les analystes projetaient une baisse à 112,98 millions de tonnes. Pour l’Argentine, l’USDA a ajusté son évaluation à la baisse de 1 million de tonnes par rapport à février dernier à 53 millions de tonnes.

- Au cours de la semaine du 4 mars dernier, la production d’éthanol US a été en hausse de 3,1 % par rapport à la semaine précédente à 1,028 million de barils par jour. Quant aux inventaires, ils étaient également en hausse de 1,4 % comparativement à la semaine précédente à 25,271 millions de barils.

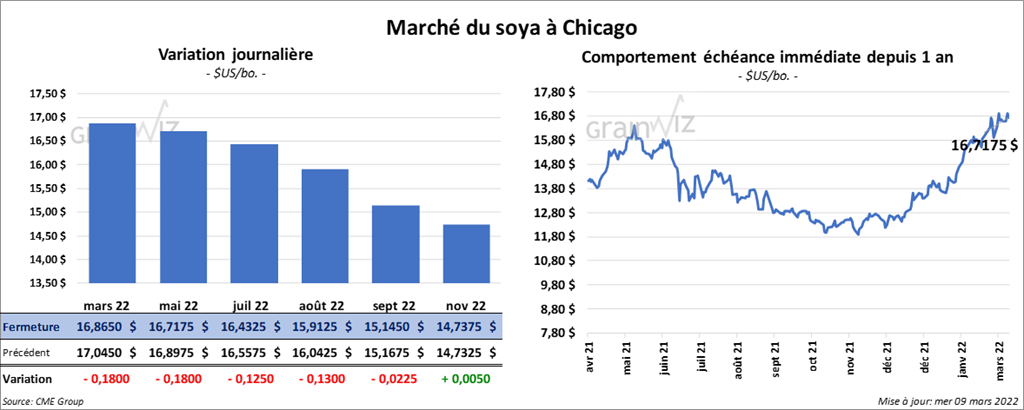

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 12 ½ et 18 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse entre 1,40 et 5,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé quelque part entre une progression de 39 points et une baisse de 160 points.

- Pour le rapport d’offre et de demande, l’USDA estime que les inventaires de fin d’année de soya US sont passés de 325 millions de boisseaux en février dernier à 285 millions de boisseaux ce mois-ci. Les anticipations des analystes étaient en moyenne de 278 millions de boisseaux dans une fourchette entre 182 et 325 millions de boisseaux.

- Mondialement, l’USDA évalue les stocks de fin d’année de soya à 89,96 millions de tonnes, ce qui représente une baisse par rapport aux 92,83 millions de tonnes de février dernier. Les projections des analystes étaient inférieures à 89,46 millions de tonnes dans un jeu entre 85,5 et 93,4 millions de tonnes. Du côté du Brésil, l’USDA a ajusté à la baisse son estimation de la production de soya de 134 millions de tonnes en février dernier à 127 millions de tonnes ce mois-ci. Les analystes s’attendaient à une réduction moins forte à 129,01 millions de tonnes. Dans le cas de l’Argentine, l’USDA a réduit son estimation de la production de soya de 45 millions de tonnes en février à 43,5 millions de tonnes ce mois-ci. Les anticipations des analystes étaient légèrement plus faibles à 43,39 millions de tonnes.

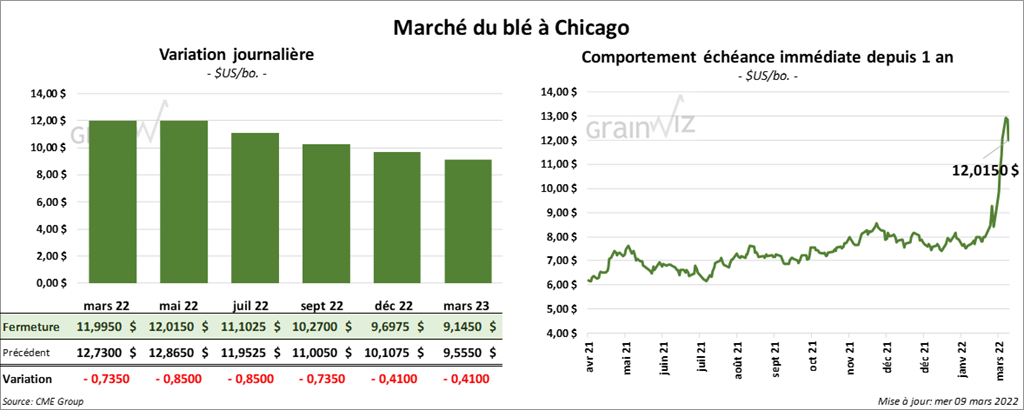

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 73 ½ et 85 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 79 ¾ et 85 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé avec des pertes entre 31 ¾ et 60 cents.

- En France, le ministère de l’Agriculture et de l’Alimentation a augmenté sa prévision des exportations de blé 2021/22 à l’extérieur de la zone UE de 800,000 tonnes à 9,7 millions de tonnes. Cette hausse est due à une prévision de baisse des exportations de blé dans la région de la mer Noire. Pour 2021/22, le ministère prévoit des exportations de blé à l’intérieur de la zone UE à 7,8 millions de tonnes.

- Pour le rapport d’offre et de demande, l’USDA estime que les stocks de fin d’année de blé US en hausse de 648 millions de boisseaux en février dernier à 653 millions de boisseaux ce mois-ci. Les projections des analystes étaient en moyenne de 628 millions de boisseaux dans un jeu entre 569 et 658 millions de boisseaux.

- Mondialement, l’USDA estime que les inventaires de fin d’année ont augmenté de 278,21 millions de tonnes en février dernier à 281,51 millions de tonnes ce mois-ci. Les attentes des analystes étaient une baisse à 277,59 millions de tonnes.

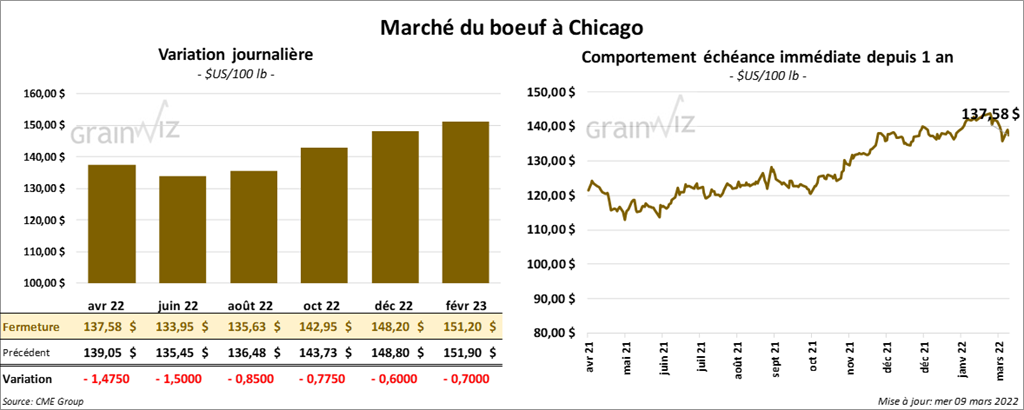

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 85 cents et 1,50 $. Ceux de veau US aux échéances les plus rapprochées ont aussi terminé en recul entre 17 et 37 cents.

- Le 8 mars dernier, le CME Feeder Cattle Index était en baisse de 22 cents à 153,89 $.

- Le FCE n’a pas vendu les 1,830 têtes offertes à ses encans.

- Hier, l’USDA a noté des ventes à 138 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 7,91 $. La découpe «Choice» a gagné 26 cents à 252,70 $. Celle «Select» a reculé de 15 cents à 244,79 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 375,000 têtes, ce qui est une augmentation de 6,000 têtes comparativement à la semaine précédente et une hausse de 13,000 têtes par rapport à l’an passé.

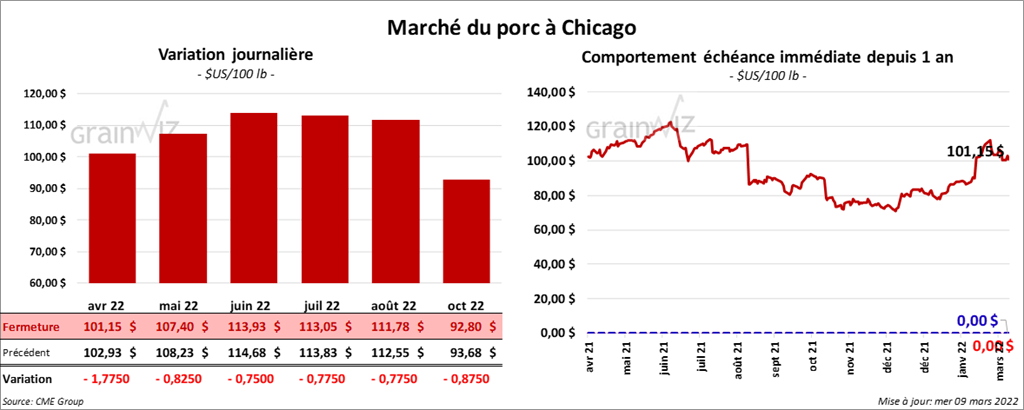

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 75 cents et 1,77 $.

- Le 7 mars dernier, le CME Lean Hog Index était en recul de 28 cents à 99,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 49 cents à 103,47 $.

- La valeur moyenne des découpes était hausse de 2,34 $ à 107,74 $. La découpe de la longe a perdu 1,45 $ à 100,93 $. Celle de la fesse a reculé de 1,34 $ à 112,17 $. La découpe de l’épaule a baissé de 46 cents à 48,41 $. Celle de la côte a reculé de 2,58 $ à 174,49 $. La découpe du jambon a augmenté de 13,92 $ à 94,13 $. Enfin, celle du flanc a reculé de 1,07 $ à 185,18 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,429 million de têtes, ce qui représente une hausse de 15,000 têtes comparativement à la semaine précédente et une baisse de 39,000 têtes par rapport à l’an dernier.

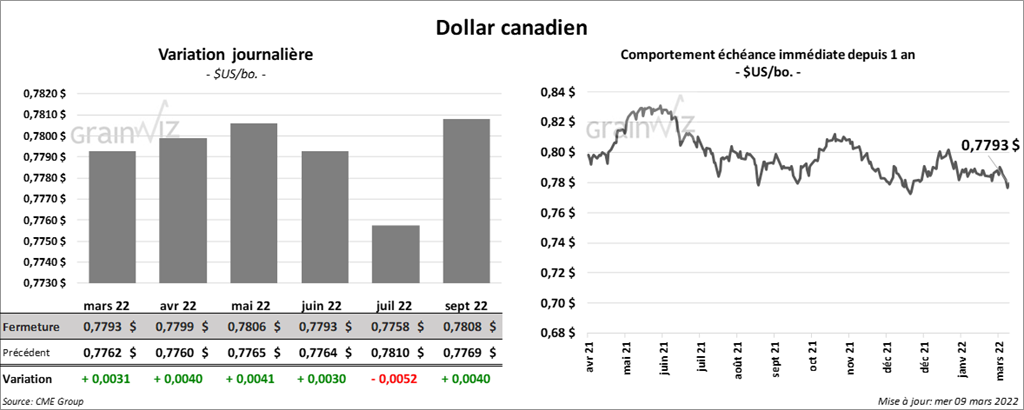

Dollar canadien

Dollar canadien