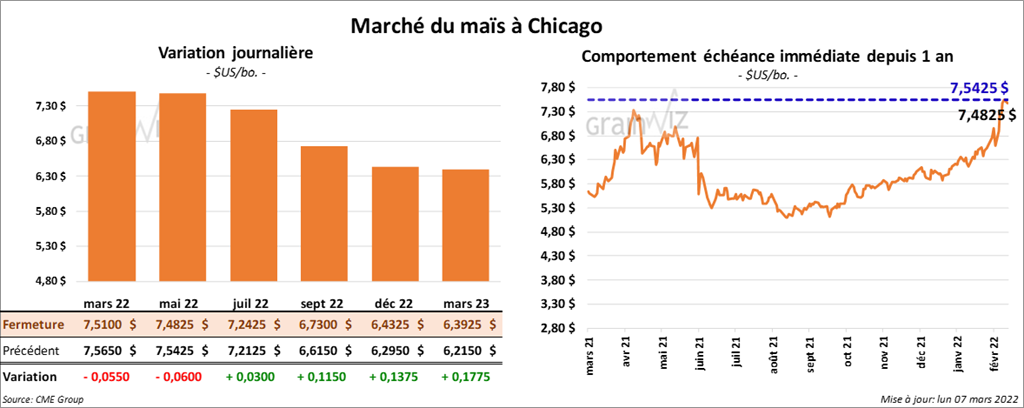

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre 5 ½ et 6 cents. Celui juillet 22 a fait exception en terminant en hausse de 3 cents.

- Durant la semaine du 3 mars dernier, les inspections à l’exportation de maïs US ont été de 1,582,167 tonnes, soit à une augmentation de 1,7 % comparativement à la semaine précédente et à une baisse de 5,9 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 11,3 % à 24,780,431 tonnes.

- AgRural estime la production de maïs brésilien à 110,9 millions de tonnes.

- En Argentine, le Rosario Grains Exchange voit la production de maïs argentin en baisse à 48 millions de tonnes. Dans son rapport d’offre et de demande de février, l’USDA l’estimait à 54 millions de tonnes. La chaleur excessive et la sécheresse des derniers mois sont à l’origine de cette réduction.

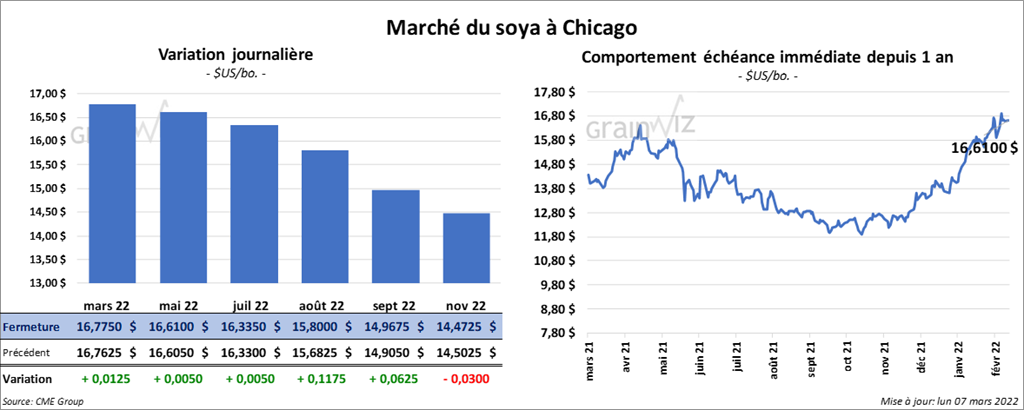

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en progression entre ½ et 1 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 1,40 et 2,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en hausse entre 20 et 126 points.

- Au cours de la semaine du 3 mars dernier, les inspections à l’exportation de soya US ont été de 766,250 tonnes, ce qui était une hausse de 3,8 % par rapport à la semaine précédente et une augmentation de 15,1 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 21,6 % à 41,375,206 tonnes.

- AgRural a abaissé son estimation de la récolte de soya brésilien de 128,5 millions de tonnes à 122,8 millions de tonnes.

- L’USDA a noté des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine est la destination. 66,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

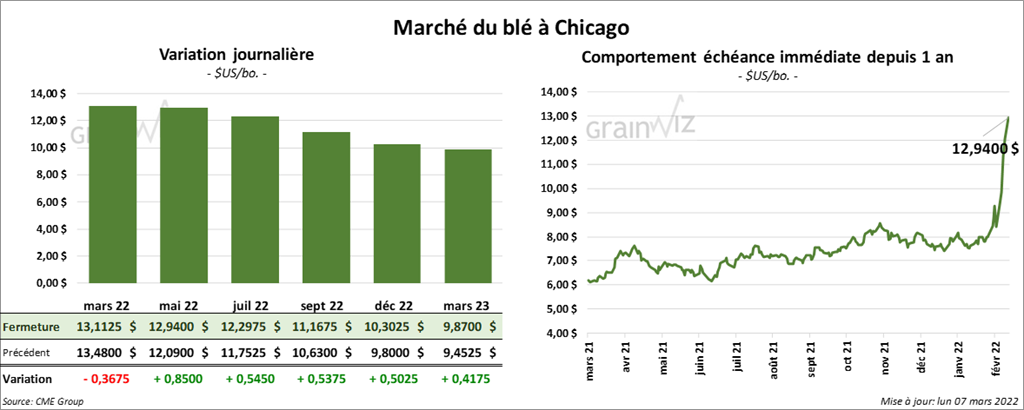

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 54 ½ et 85 cents. Celui mars 22 a fait exception en terminant en baisse de 36 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé en progression entre 30 ¾ et 60 ½ cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont fini en hausse entre 43 et 46 ¾ cents.

- Durant la semaine du 3 mars dernier, les inspections à l’exportation de blé US ont été de 343,463 tonnes, soit à une baisse de 20,1 % comparativement à la semaine précédente et à une baisse de 34,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 15,1 % à 15,852,189 tonnes.

- La guerre en Ukraine pousse les prix du blé à la hausse. La Russie et l’Ukraine représentent 29 % des exportations mondiales de blé.

- En Russie, SovEcon a réduit son estimation des exportations de blé russe 2022 de 816,000 tonnes à 34 millions de tonnes.

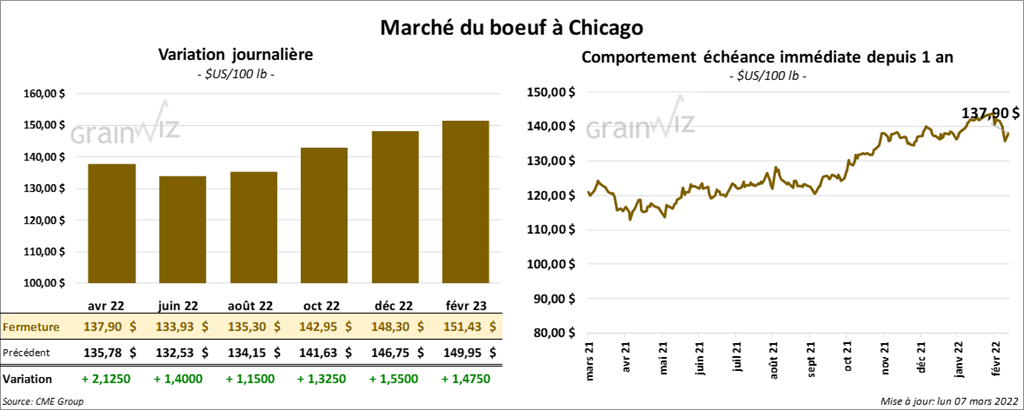

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en progression entre 1,15 et 2,12 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 1,47 et 2,55 $.

- Le 4 mars dernier, le CME Feeder Cattle Index était en baisse de 82 cents à 155,37 $.

- La semaine dernière, les prix au comptant étaient aux alentours de 140,61 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 4,49 $. La découpe «Choice» a progressé de 38 cents à 254,71 $. Celle «Select» a gagné 1,81 $ à 250,22 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, ce qui est une augmentation de 3,000 têtes comparativement à la semaine précédente et une hausse de 5,000 têtes par rapport à l’an dernier.

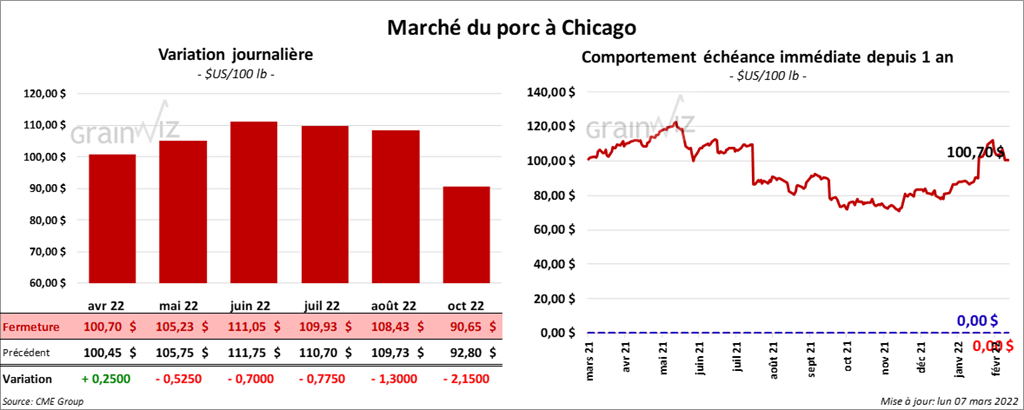

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 52 et 70 cents. Celui avril 22 a fait exception en fermant en hausse de 25 cents.

- Le 3 mars dernier, le CME Lean Hog Index était en baisse de 13 cents à 99,57 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en recul de 6,46 $ à 265,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 2,95 $ à 100,36 $.

- La valeur moyenne des découpes a été en progression de 2,66 $ à 106,65 $. La découpe de la longe a gagné 4,97 $ à 100,93 $. Celle de la fesse a pris 78 cents à 114,90 $. La découpe de l’épaule a perdu 80 cents à 51,34 $. Celle de la côte a augmenté de 2,49 $ à 171,15 $. La découpe du jambon a progressé de 4,30 $ à 86,90 $. Enfin, celle du flanc a reculé de 47 cents à 188,62 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 479,000, soit à une hausse de 28,000 têtes comparativement à la semaine dernière et à une baisse de 12,000 têtes par rapport à l’an passé.

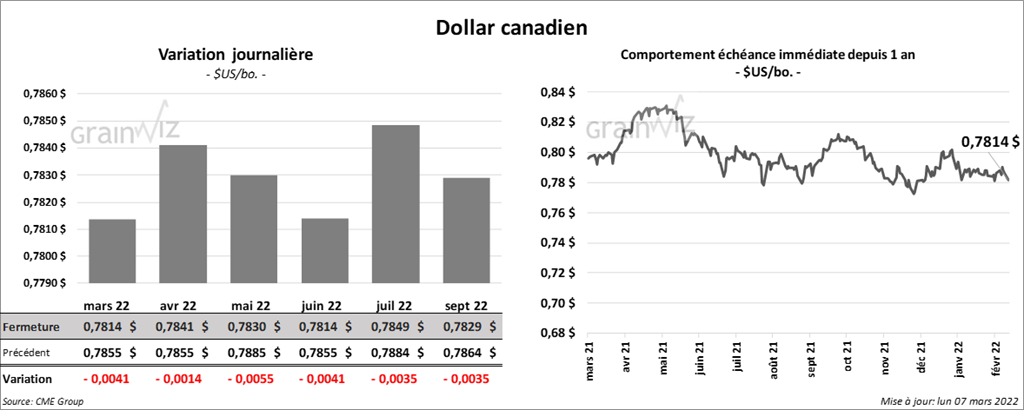

Dollar canadien