Météo Amérique du Sud

- Selon certains modèles météo, des averses plus nombreuses que la normale sont attendues dans les prochaines semaines pour le Brésil et l’Argentine, ce qui devrait être bénéfique pour les cultures de maïs et de soya de ces régions.

Météo US

- Pour la période des 6 à 10 prochains jours, le NOAA prévoit des températures sous la normale saisonnière pour les régions à l’ouest du Mississippi. Par contre, il voit des probabilités de précipitations pour les secteurs de production du blé d’hiver US.

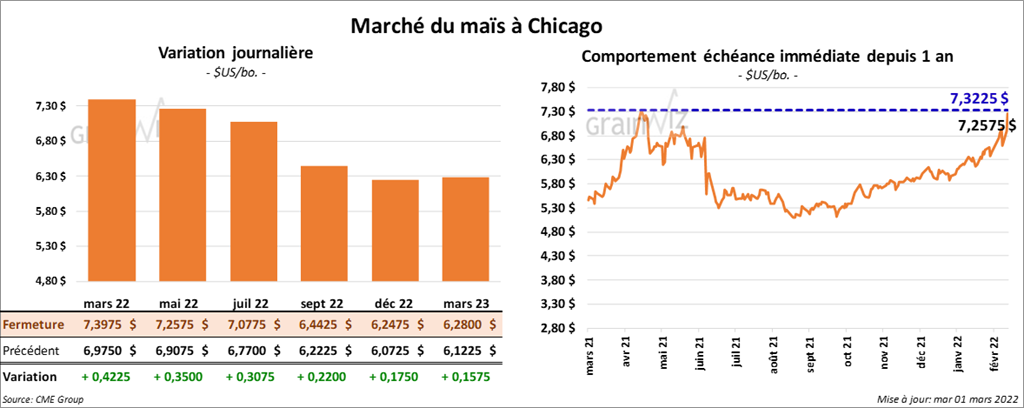

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 30 ¾ et 42 ½ cents.

- Michael Cordonnier de Soybean & Corn Advisor, a laissé inchangées ses estimations des productions de maïs brésilien et argentin à respectivement 112 et 49 millions de tonnes. Il estime que la météo des dernières semaines s’est suffisamment améliorée pour stabiliser l’état des cultures de maïs du Brésil et de l’Argentine.

- Le rapport mensuel de transformation et sous-produits des grains US a été publié aujourd’hui. Pour le mois de janvier dernier, l’USDA estime que 474,046 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol US, ce qui était une baisse de 0,8 % comparativement à décembre 2021, mais aussi une augmentation de 13,7 % par rapport à janvier 2021.

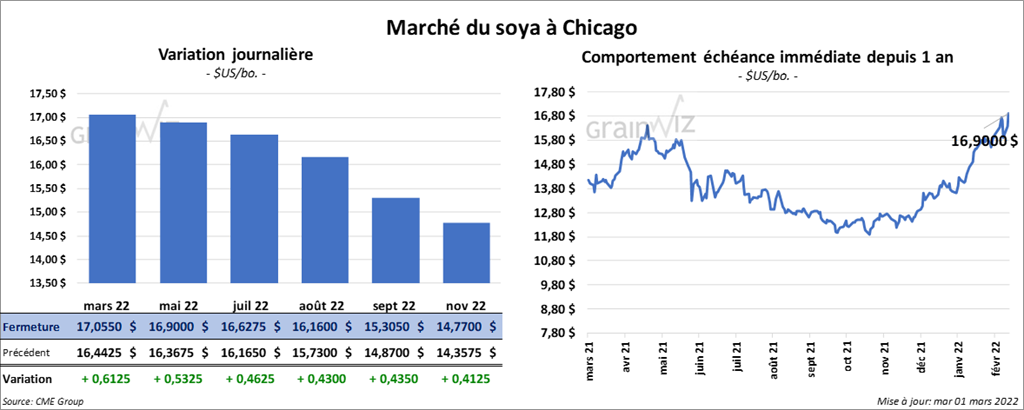

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 46 ¼ et 61 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont terminé la séance en hausse entre 7,60 et 8,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 369 et 391 points.

- Michael Cordonnier a laissé inchangées ses évaluations de production de soya brésilien et argentin à respectivement 124 et 39 millions de tonnes. Tout comme avec le maïs, il estime que les conditions météo des dernières semaines se sont suffisamment améliorées pour stabiliser l’état des cultures de soya brésilien et argentin.

- Le rapport Fats & Oils de mars a été présenté aujourd’hui. L’USDA estime que 194 millions de boisseaux de soya US ont été triturés au cours du mois de janvier dernier, ce qui était une baisse comparativement aux 198 millions de boisseaux de décembre 2021. C’était aussi une réduction par rapport aux 197 millions de boisseaux de soya US triturés en janvier 2021. 2,28 milliards de lbs d’huile de soya US ont ainsi été produites au cours de janvier 2022, soit une baisse de 2 % comparativement à décembre dernier. De plus, l’USDA mentionne que pour janvier dernier, les stocks d’huile de soya US ont été de 2,11 milliards de lbs, ce qui était une hausse de 3,8 % par rapport au mois de décembre 2021.

- Un correspondant de l’USDA en Argentine a abaissé son estimation de la production de soya argentin à 41 millions de tonnes en raison de la sécheresse et la chaleur excessive des derniers mois. Actuellement, l’USDA évalue la production de soya argentin à 45 millions de tonnes.

- L’USDA a annoncé des ventes privées à l’exportation de 264,000 tonnes de soya US. La Chine est la destination. Les livraisons sont attendues en 2022/23.

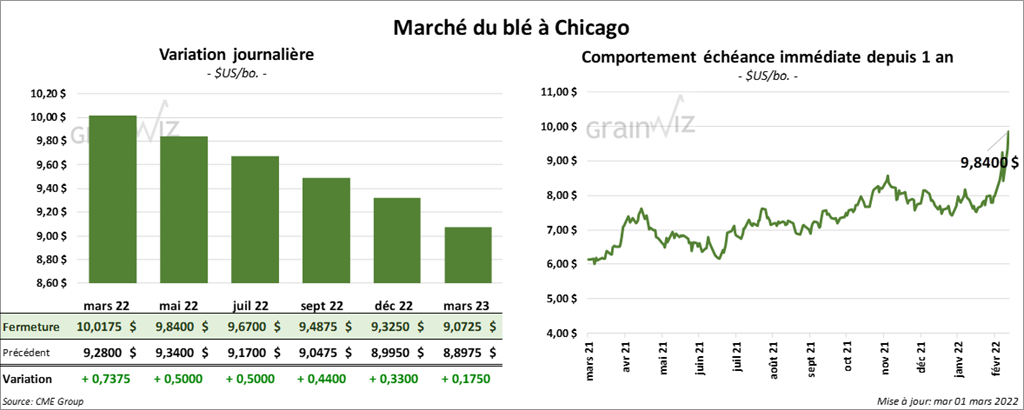

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en progression entre 50 et 73 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé en hausse entre 50 et 57 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé avec des gains entre 58 ¾ et 65 cents.

- Agritel mentionne que le conflit entre la Russie et l’Ukraine a forcé l’arrêt des exportations à partir des ports ukrainiens. Seules quelques exportations à partir des ports russes sont toujours possibles. Toutefois, la navigation dans la région de la mer du Nord reste dangereuse. Par conséquent, les exportations de maïs et de blé russe ou ukrainien sont plus difficiles, ce qui provoque une pression négative sur les offres mondiales de maïs et de blé.

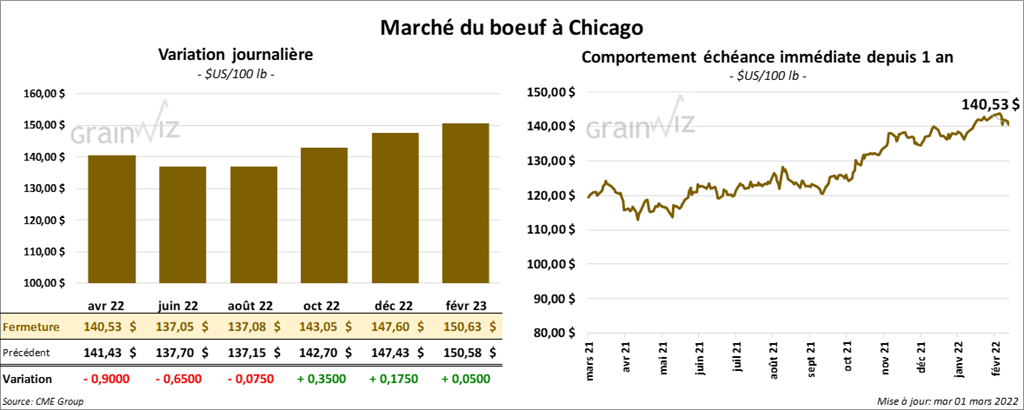

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 7 et 90 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé en recul entre 1,45 et 2,55 $.

- Le 28 février dernier, le CME Feeder Cattle Index était en baisse de 24 cents à 159,67 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 5,16 $. La découpe «Choice» a baissé de 83 cents à 256,68 $. Celle «Select» a perdu 1,89 $ à 251,52 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 246,000 têtes, ce qui est une augmentation de 15,000 têtes par rapport à la semaine précédente et une hausse de 5,000 têtes comparativement à l’an passé.

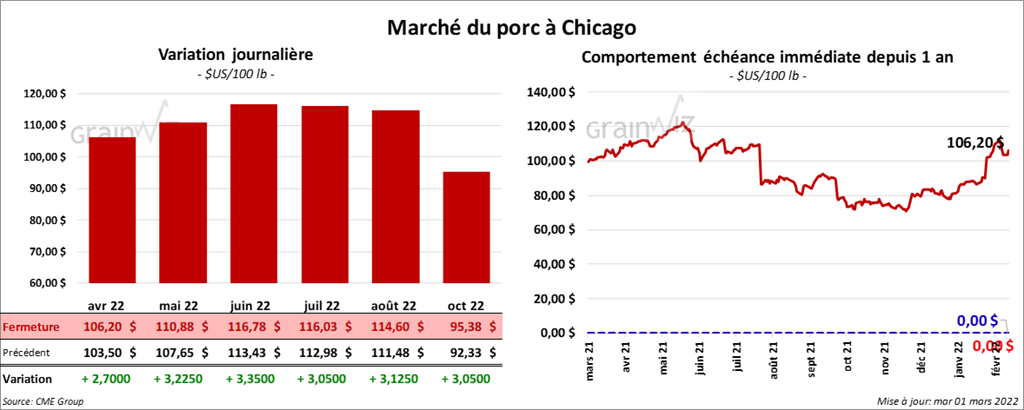

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en progression entre 2,70 et 3,35 $.

- Le 25 février dernier, le CME Lean Hog Index était en hausse de 69 cents à 99,09 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 5,11 $ à 94,51 $.

- La valeur moyenne des découpes était en recul de 4,08 $ à 108,19 $. La découpe de la longe a perdu 87 cents à 104,00 $. Celle de la fesse a gagné 96 cents à 115,00 $. La découpe de l’épaule a reculé de 3,45 $ à 52,05 $. Celle de la côte a augmenté de 89 cents à 170,83 $. La découpe du jambon a également pris 4,06 $ à 85,07 $. Enfin, celle du flanc a perdu le plus, soit 27,86 $ à 196,17 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 933,000 têtes, soit à une baisse de 17,000 têtes comparativement à la semaine précédente et à une réduction de 54,000 têtes par rapport à l’an dernier.

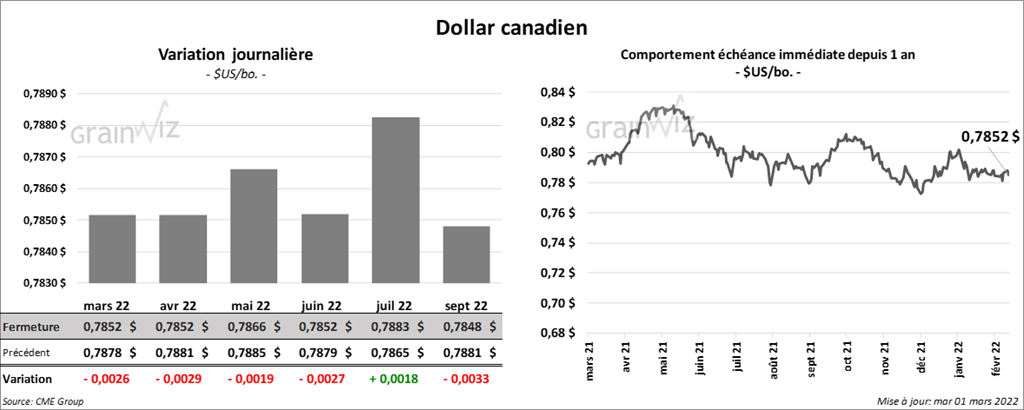

Dollar canadien