Météo Amérique du Sud

- Au cours de la semaine, des averses bénéfiques sont attendues dans les zones asséchées du sud du Brésil et de l’Argentine. Par conséquent, il y a moins de pression à la hausse pour les prix du maïs et du soya.

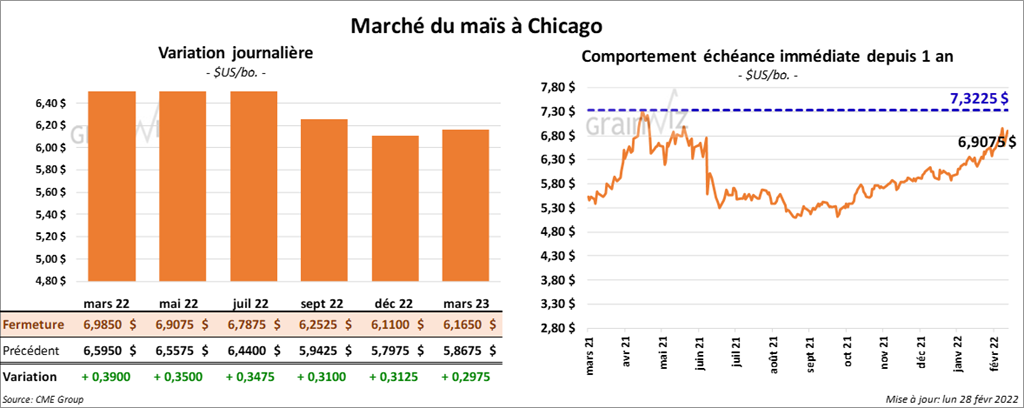

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 34 ¾ et 39 cents.

- Durant la semaine du 24 février dernier, les inspections à l’exportation de maïs US ont été en baisse de 2,2 % par rapport à la semaine précédente à 1,543,751 tonnes. C’était aussi une réduction de 24,6 % comparativement à l’an dernier. Le cumulatif annuel était inférieur à celui de l’an passé par 11,6 % à 23,186,788 tonnes.

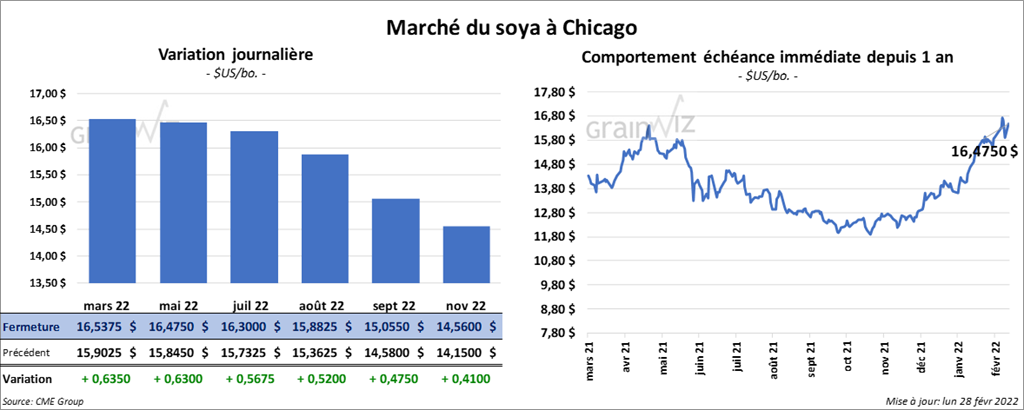

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 56 ¾ et 63 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 3,60 et 6,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en hausse entre 359 et 414 points.

- Au cours de la semaine du 24 février dernier, les inspections à l’exportation de soya US ont été en baisse de 29,5 % par rapport à la semaine précédente à 735,278 tonnes. Il s’agissait aussi d’une réduction de 26,9 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 22 % à 40,605,038 tonnes.

- AgRural estime qu’au 24 février dernier, la récolte de soya brésilien était terminée à 44 %. L’an dernier à la même période, elle était complétée à 25 %.

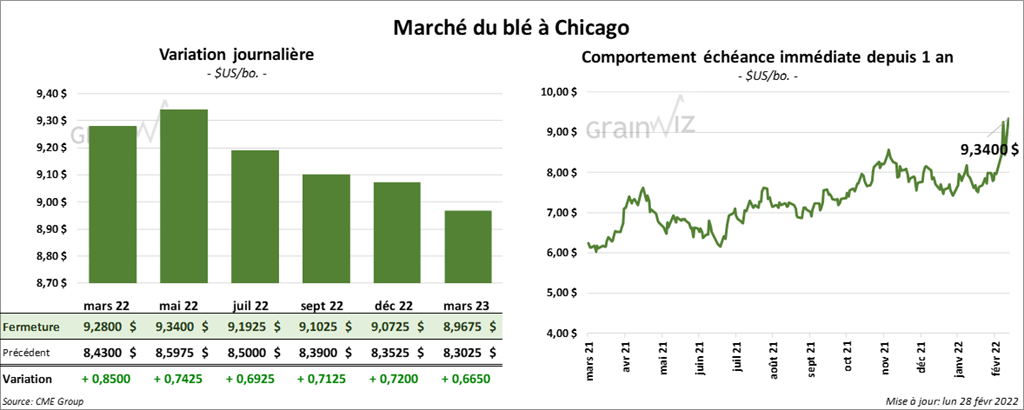

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en progression entre 69 ¼ et 85 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le vert entre 59 ½ et 67 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 32 ¼ et 36 ¾ cents.

- Le conflit entre la Russie et l’Ukraine est mauvais pour l’offre et la logistique des exportations de blé russe et ukrainien. Plusieurs ports de la mer Noire sont actuellement fermés. La Russie est le deuxième exportateur mondial de blé alors que l’Ukraine en est le quatrième. À noter que les deux pays représentent aussi le 1/5 des exportations mondiales de maïs.

- Durant la semaine du 24 février dernier, les inspections à l'exportations de blé US ont été en baisse de 28,9 % comparativement à la semaine précédente à 406,138 tonnes. Il s’agissait également d’une hausse de 18,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 14,7 % à 15,484,880 tonnes.

- Entre le 2 et le 8 mars prochains, la taxe à l’exportation de blé russe sera en baisse pour une 7ème semaine consécutive à 88,20 $/tonne. Cet ajustement se base sur un prix indicatif de 326,10 $/tonne. Le pic de 98,20 $/tonne avait été atteint en janvier dernier.

- SovEcon estime que la Russie aura exporté 2,5 millions de tonnes de blé au cours du mois de février, ce qui serait une augmentation de 4,2 % par rapport au mois précédent.

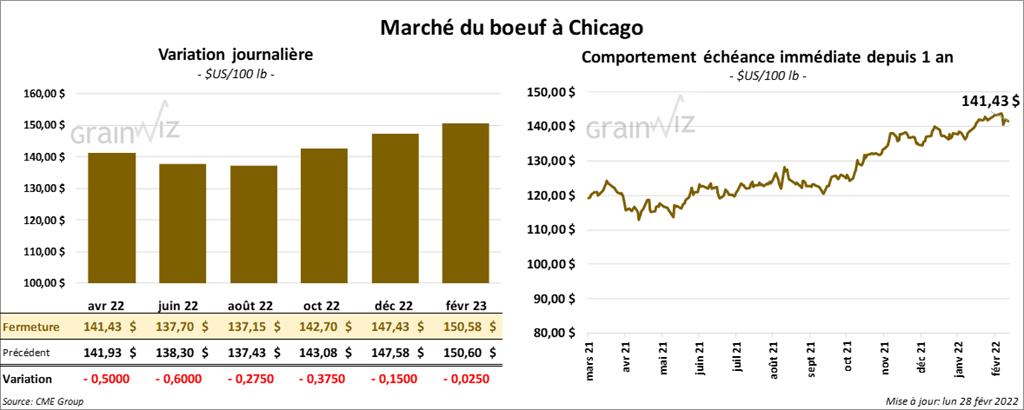

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 27 et 60 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi fini dans le rouge entre 2,30 et 2,80 $.

- Le 25 février dernier, le CME Feeder Cattle Index était en recul de 67 cents à 159,91 $.

- La semaine dernière, la plupart des ventes au comptant se sont conclues aux alentours de 142 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 4,10 $. La découpe «Choice» a reculé de 76 cents à 257,51 $. Celle «Select» a perdu 2,00 $ à 253,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 122,000 têtes, ce qui est une augmentation de 14,000 têtes comparativement à la semaine précédente et une hausse de 4,000 têtes par rapport à l’an passé.

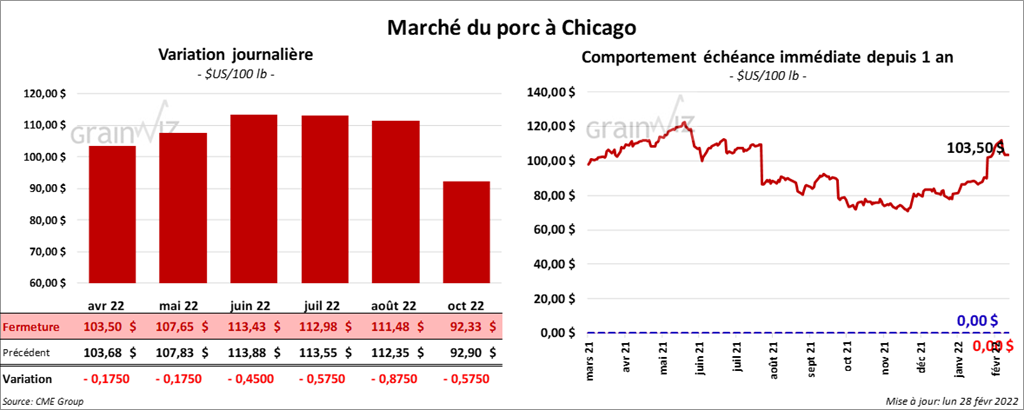

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en baisse entre 17 et 45 cents.

- Le 24 février dernier, le CME Lean Hog Index était en progression de 36 cents à 98,40 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 17,43 $ à 271,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 1,62 $ à 89,40 $.

- La valeur moyenne des découpes a été en baisse de 1,05 $ à 112,27 $. La découpe de la longe a reculé de 66 cents à 104,87 $. Celle de la fesse a perdu 1,70 $ à 114,04 $. La découpe de l’épaule a gagné 1,23 $ à 55,50 $. Celle de la côte a progressé de 1,80 $ à 169,94 $. La découpe du jambon a baissé de 11,77 $ à 81,01 $. Enfin, celle du flanc a augmenté de 12,46 $ à 224,03 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 470,000 têtes, soit à une baisse de 8,000 têtes par rapport à la semaine précédente et à une réduction de 23,000 têtes comparativement à l’an dernier.

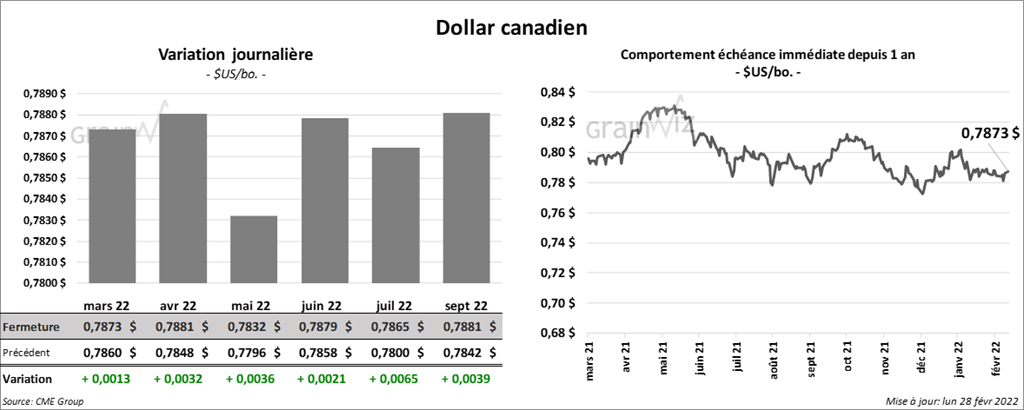

Dollar canadien