Météo Amérique du Sud

- Des averses bénéfiques sont attendues à court terme dans les secteurs asséchés du sud du Brésil et de l’Argentine. Par conséquent, il y a moins de pression à la hausse pour les prix du maïs et du soya.

Météo US

- Pour la période des 6 à 10 prochains jours, le NOAA prévoit des températures chaudes et humides pour la plupart des régions productrices de blé d’hiver US. 73 % du blé d’hiver US se trouvent actuellement dans des zones asséchées.

Maïs

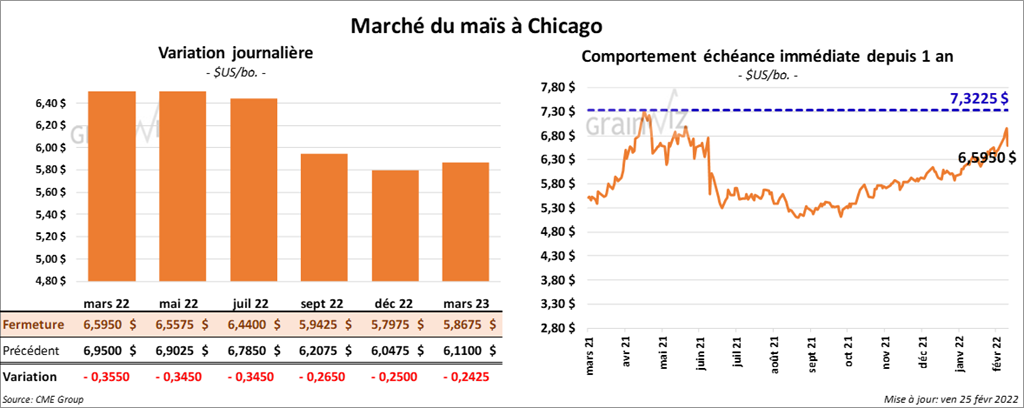

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 34 ½ et 35 ½ cents.

- Durant la semaine du 17 février dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,040,900 tonnes, ce qui était une augmentation de 27 % par rapport à la semaine précédente et une hausse de 4 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 117,400 tonnes et le Japon a été l’acheteur.

- CFTC : Le 22 février dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 8,9 % à 354,436 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

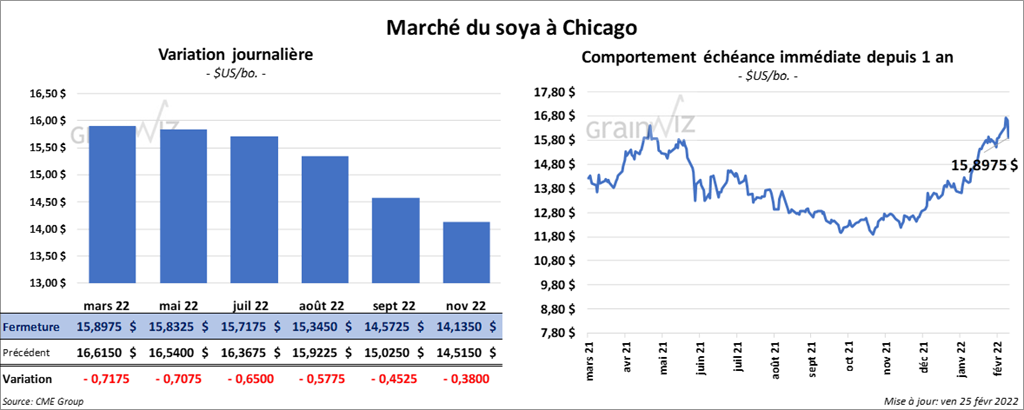

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 65 et 71 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 12,80 et 16,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 304 et 3,25 points.

- Au cours de la semaine du 17 février dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,232,500 tonnes, soit à une baisse de 6 % par rapport à la semaine précédente et à une réduction de 1 % comparativement à la moyenne des 4 dernières semaines. L’Égypte et la Chine ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 866,500 tonnes. La Chine et les destinations inconnues ont été les principaux acheteurs.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 231,900 tonnes, ce qui était une baisse de 17 % comparativement à la semaine précédente et une réduction de 36 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et l’Irlande ont été les plus gros acheteurs.

- Du côté de l’huile de soya, les ventes à l’exportation de 2021/22 ont été de 35,500 tonnes, ce qui était inchangé par rapport à la semaine précédente, mais aussi une augmentation notable comparativement à la moyenne des 4 dernières semaines. L’Inde et le Bangladesh ont été les principaux acheteurs.

- CFTC : Le 22 février dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 2,8 % à 180,334 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

Blé

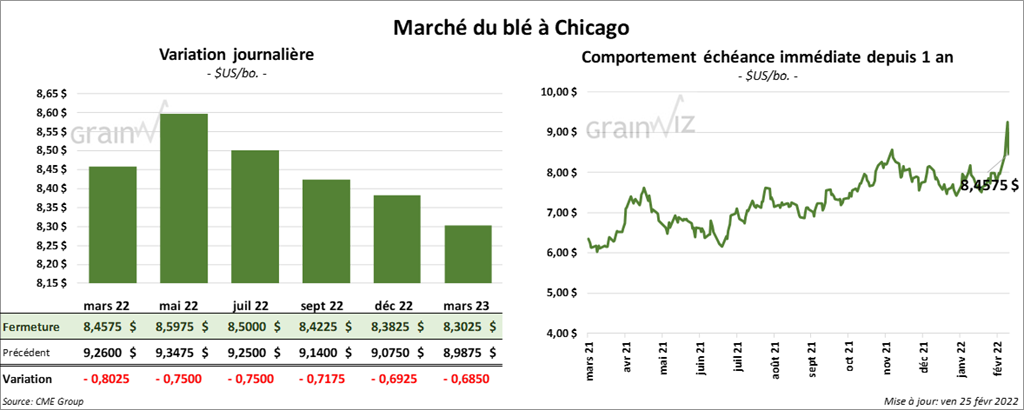

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fermé en recul entre 75 et 80 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi terminé avec des pertes entre 75 et 76 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge entre 60 et 70 ½ cents.

- Au cours de la semaine du 17 février dernier, les ventes à l’exportation de blé US 2021/22 ont été de 516,900 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Nigeria ont été les plus gros acheteurs. Dans le cas de 2022/23, les ventes à l’exportation de blé US ont été de 169,200 tonnes. Le Nigeria et le Salvador ont été les principaux acheteurs.

- FranceAgriMer mentionne qu’au 21 février dernier, 93 % du blé tendre français se trouvaient dans les catégories «bon à excellent», ce qui était une baisse de 2 % comparativement à la semaine précédente. L’an dernier, à la même période, c’était 87 % dans les mêmes catégories.

- CFTC : Le 22 février dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé US de 13,1 % à 40,780 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps de 32,6 % à 6,983 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 17,389 contrats.

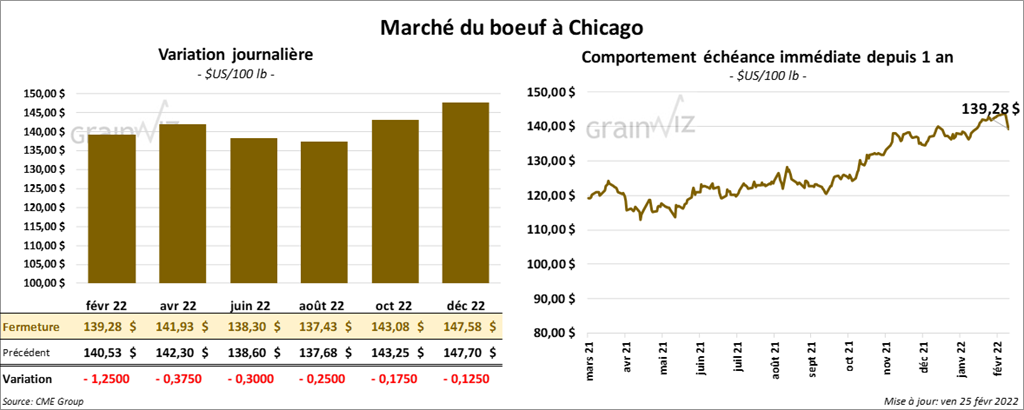

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en baisse entre 30 cents et 1,25 $. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en clôturant en progression entre 87 et 95 cents.

- Le 24 février dernier, le CME Feeder Cattle Index était en baisse de 1,24 $ à 160,58 $.

- Au cours de la semaine, l’USDA a rapporté des ventes au comptant entre 138 et 144 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 2,86 $. La découpe «Choice» a perdu 97 cents à 258,27. Celle «Select» a gagné 86 cents à 255,41 $.

- Durant la semaine du 17 février dernier, les ventes à l’exportation de bœuf US 2022 ont été de 14,500 tonnes, ce qui était une baisse de 37 % comparativement à la semaine précédente et une réduction de 25 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Le rapport Cattle on Feed de février a été présenté cet après-midi. L’USDA estime qu’au 1er février dernier, les inventaires des parcs d’engraissement étaient en hausse de 1,3 % par rapport au mois précédent à 12,199 millions de têtes. Il s’agissait aussi d’une augmentation de 0,8 % comparativement à l’an dernier. En fait, pour un 1er février, les inventaires étaient un record inégalé depuis 1996. Par ailleurs, les placements au cours du mois de janvier dernier ont été en baisse de 1,2 % par rapport à ceux de l’an passé à 1,999 million de têtes. De plus, la commercialisation au mois de janvier a été en baisse de 3 % comparativement à celle de l’an dernier à 1,773 million de têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 647,000 têtes, ce qui est une baisse de 13,000 têtes comparativement à la semaine précédente et une réduction de 18,000 têtes par rapport à l’an dernier.

- CFTC : Le 22 février dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 0,7 % à 85,433 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le veau US, ils avaient également réduit leurs positions de 18 % à 2,667 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

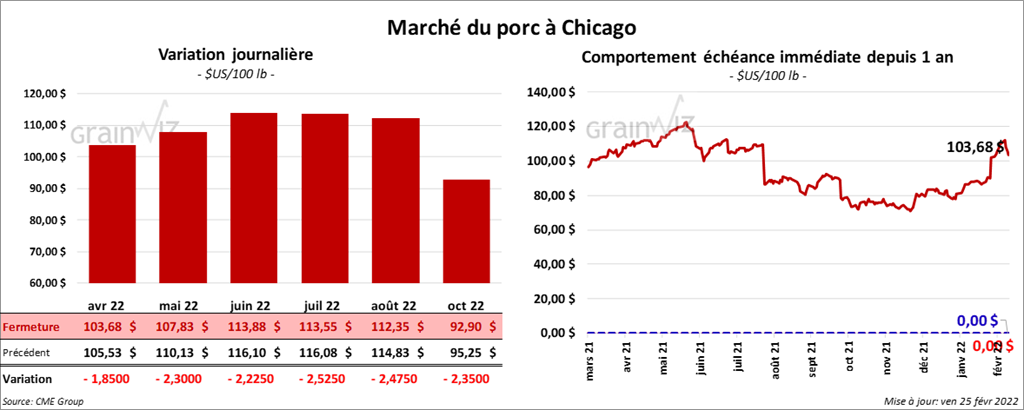

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en recul entre 1,85 et 2,30 $.

- Le 23 février dernier, le CME Lean Hog Index était en baisse de 12 cents à 98,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en recul de 35 cents à 87,78 $.

- La valeur moyenne des découpes a été en baisse de 81 cents à 113,32 $. La découpe de la longe a perdu 1,57 $ à 105,53 $. Celle de la fesse a gagné 3,33 $ à 115,74 $. La découpe de l’épaule a baissé de 3,15 $ à 54,27 $. Celle de la côte a pris 3,45 $ à 168,14 $. La découpe du jambon a augmenté de 4,70 $ à 92,78 $. Enfin, celle du flanc a perdu le plus, soit de 9,93 $ à 211,57 $.

- Au cours de la semaine du 17 février dernier, les ventes à l’exportation de porc US 2022 ont été de 26,600 tonnes, soit à une augmentation de 45 % par rapport à la semaine précédente et à une baisse de 8 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,507 millions de têtes, ce qui est une hausse de 9,000 têtes par rapport à la semaine précédente et une baisse de 142,000 têtes comparativement à l’an passé.

- CFTC : Le 22 février dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 2,9 % à 76,961 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

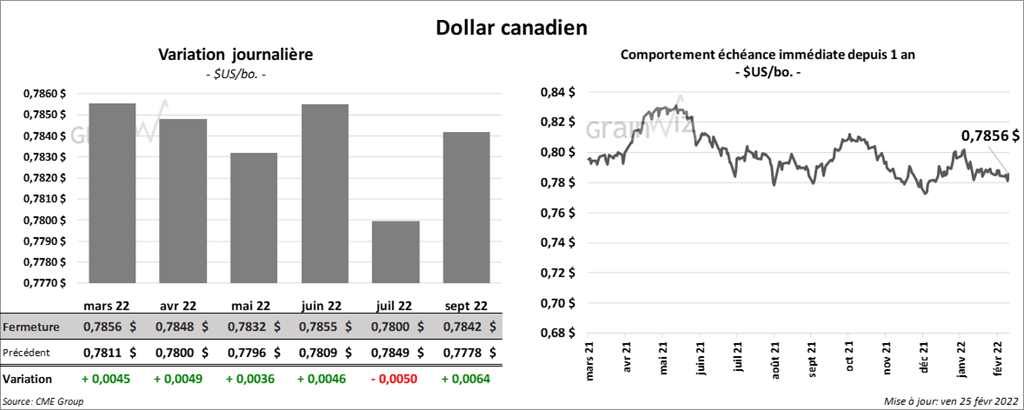

Dollar canadien