Météo Amérique du Sud

- Selon World Weather, les températures qui affecteront les États brésiliens du sud, soit ceux de Santa Catarina et du Rio Grande do Sul, pourraient être élevées jusqu’à la semaine prochaine, ce qui devrait augmenter le stress hydrique des plants de soya de ces régions. Toutefois, les météorologues prévoient également des averses et une baisse des températures à partir de la semaine prochaine. Cette possibilité pourrait être bénéfique pour les cultures d’hiver et d’été, mais certains plants sont déjà trop endommagés par la sécheresse et les températures excessives des derniers mois pour bénéficier des avantages de ces précipitations additionnelles.

Météo US

- D’après le National Weather Service, les températures dans les zones de production de blé dur rouge d’hiver du sud des Plaines US pourraient demeurer élevées jusqu’en mai. Des averses inférieures à la normale sont aussi prévues dans la plupart des régions, sauf dans celles de l’extrême est des Plaines du centre et du sud-est. Par conséquent, le temps sec pourrait persister jusqu’en mai. Il faudra donc, ce printemps, des averses additionnelles pour que le blé dur rouge d’hiver US se développe normalement. Malheureusement, les classements des conditions de culture du blé dur rouge d’hiver US sont déjà mauvais.

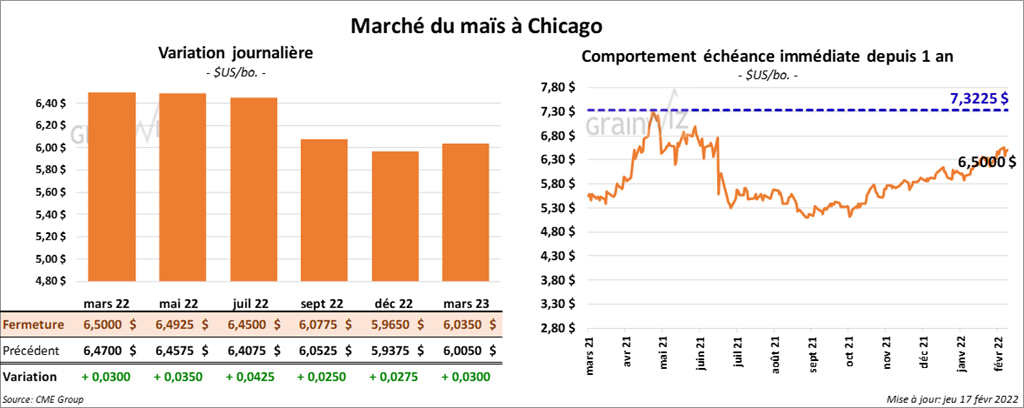

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 3 et 4 ¼ cents.

- Durant la semaine du 10 février dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 820,000 tonnes, ce qui était une augmentation de 39 % par rapport à la semaine précédente et une baisse de 23 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 113,500 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’International Grains Council (IGC) a abaissé sa projection de la production mondiale de maïs 2021/22 de 4 millions de tonnes à 1,203 milliard de tonnes. Les réductions de production en Amérique du Sud, principalement au Brésil et en Argentine, expliqueraient cet ajustement à la baisse.

- En raison des conditions trop chaudes et sèches, le Buenos Aires Grains Exchange (BAGE) a réduit son estimation de la production de maïs argentin de 6 millions de tonnes à 51 millions de tonnes.

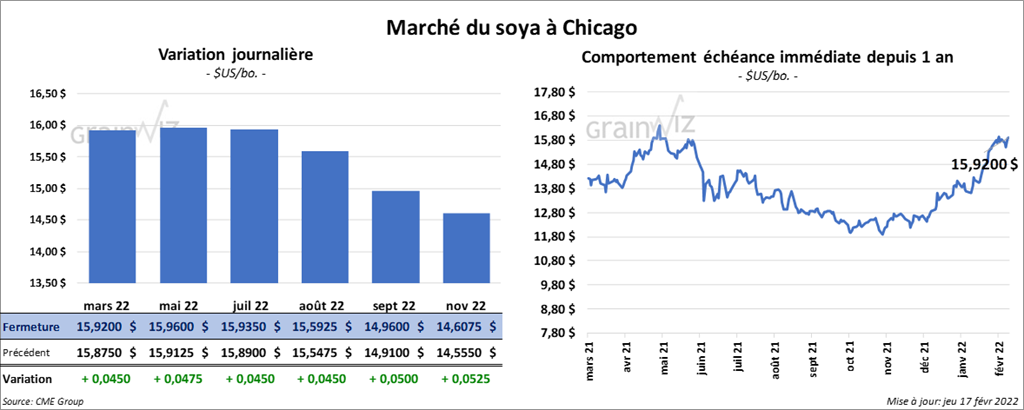

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 4 ½ et 4 ¾ cents. À l’exception du contrat mars 22, qui a fermé en baisse de 20 cents/tonne. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fini en progression entre 20 et 70 cents/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la session en baisse de 16 points.

- Au cours de la semaine du 10 février dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,361,800 tonnes, soit à une baisse de 15 % par rapport à la semaine précédente et à une augmentation de 26 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et la Chine ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 1,526,000 tonnes. La Chine et les destinations inconnues ont été les plus gros acheteurs.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 279,100 tonnes, ce qui était une augmentation de 16 % comparativement à la semaine précédente et une baisse de 25 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et l’Équateur ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation de tourteau de soya US ont été de 40,000 tonnes. L’Irlande a été l’acheteuse.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 35,400 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et le Mexique ont été les plus gros acheteurs.

- Selon Bloomberg, depuis la semaine dernière, les Chinois ont annulé 10 navires de soya brésilien. Les triturateurs chinois ont mentionné avoir perdu 20 $/tonne de soya importé alors que les prix du soya brésilien étaient en hausse.

- L’IGC a abaissé son estimation de la production mondiale de soya 2021/22 de 15 millions de tonnes à 353 millions de tonnes.

- Le BAGE a réduit son estimation de la production de soya argentin 2021/22 de 2 millions de tonnes à 42 millions de tonnes.

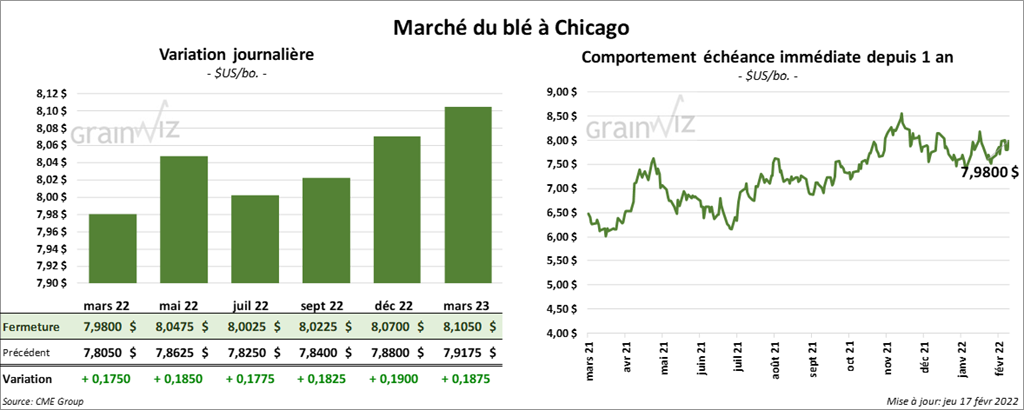

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en hausse entre 17 ½ et 18 ½ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont terminé la journée en progression entre 15 et 15 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont également fermé avec des gains entre 5 ¼ et 8 ¼ cents.

- Durant la semaine du 10 février dernier, les ventes à l’exportation de blé US 2021/22 ont été de 118,100 tonnes, soit à une augmentation de 39 % par rapport à la semaine précédente et à une baisse de 61 % comparativement à la moyenne des 4 dernières semaines. Le Guatemala et le Mexique ont été les principaux acheteurs. Les ventes à l’exportation de 2022/23 ont été de 10,500 tonnes. Le Pérou a été l’acheteur.

- L’IGC laisse inchangées ses prévisions de la production mondiale de blé 2021/22 à 781 millions de tonnes, ce qui correspond tout de même à une augmentation de 7 millions de tonnes par rapport à 2020/21.

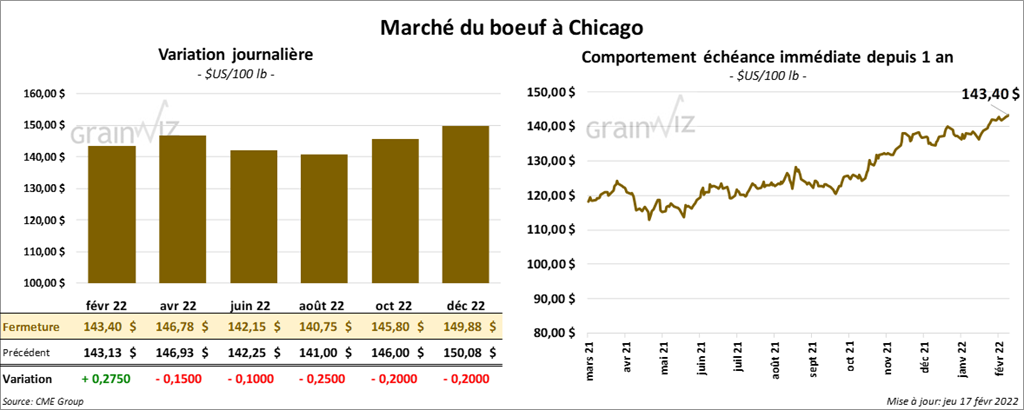

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 10 et 15 cents. Celui février 22 a fait exception en finissant en hausse de 27 cents. Ceux de veau US aux échéances les plus rapprochées ont terminé en recul entre 82 cents et 1,25 $.

- Le 16 février dernier, le CME Feeder Cattle Index était en baisse de 45 cents à 162,14 $.

- L’USDA a signalé des ventes au comptant aux alentours de 142 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 4,74 $. La découpe «Choice» a perdu 3 cents à 269,59 $. Celle «Select» a baissé de 1,23 $ à 264,85 $.

- Au cours de la semaine du 10 février dernier, les ventes à l’exportation de bœuf US 2022 ont été de 23,000 tonnes, ce qui était une hausse de 18 % par rapport à la semaine précédente et une augmentation de 38 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, ce qui est le même résultat que la semaine dernière. C’est aussi une augmentation de 110,000 têtes par rapport à l’an passé.

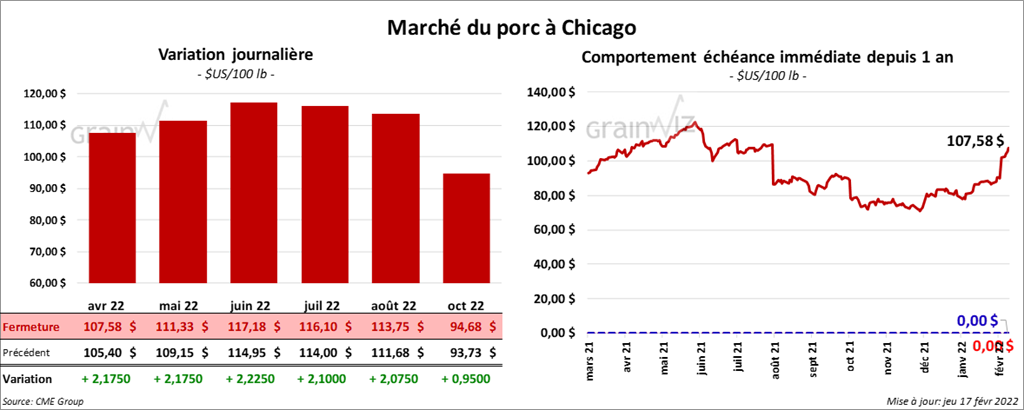

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en progression entre 2,17 et 2,22 $.

- Le 15 février dernier, le CME Lean Hog Index était en hausse de 1,50 $ à 93,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse n’a pas été publié.

- La valeur moyenne des découpes était en progression de 10,02 $ à 116,54 $. La découpe de la longe a gagné 11,37 $ à 110,46 $. Celle de la fesse a progressé de 15 cents à 112,69 $. La découpe de l’épaule a pris 2,89 $ à 60,63 $. Celle de la côte a reculé de 1,65 $ à 162,02 $. La découpe du jambon a augmenté le plus, soit de 25,22 $ à 98,44 $. Enfin, celle du flanc a gagné 4,80 $ à 214,05 $.

- Durant la semaine du 10 février dernier, les ventes à l’exportation de porc US 2022 ont été de 18,300 tonnes, soit à une augmentation de 1 % par rapport à la semaine précédente et à une baisse de 46 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,885 million de tonnes, ce qui correspond à une baisse de 13,000 têtes par rapport à la semaine précédente et à une hausse de 125,000 têtes comparativement à l’an dernier.

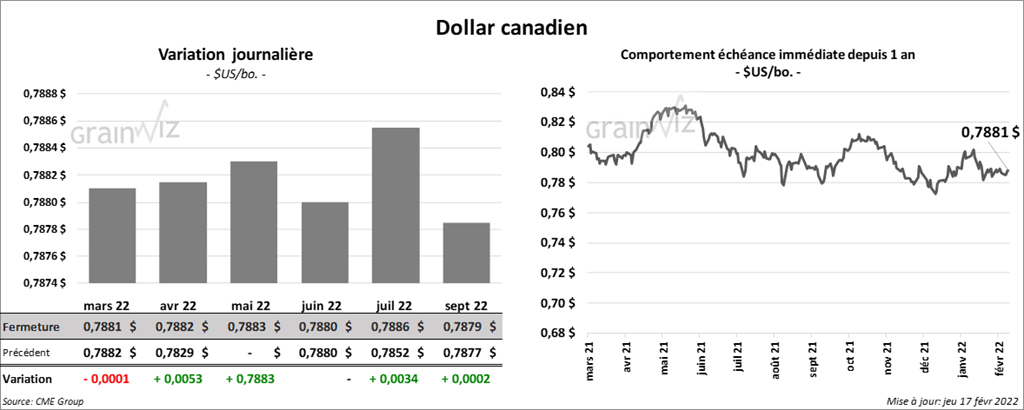

Dollar canadien