Météo Amérique du Sud

- Selon World Weather, des averses limitées sont attendues au moins jusqu’à samedi pour le Paraguay et les États brésiliens du sud, plus particulièrement pour le Paraná, Santa Catarina et le Rio Grande do Sul. Bien que les activités aux champs vont probablement s’accélérer, World Weather mentionne que plusieurs cultures de ces secteurs devraient subir un stress hydrique important. Ailleurs, dans le nord et le centre du Brésil, des précipitations régulières sont prévues pour les 10 prochains jours, ce qui devrait aider le développement du maïs. Par contre, les activités sur le terrain pourraient ralentir.

- Dans le cas de l’Argentine, les météorologues prévoient un temps extrêmement sec pour la semaine. Ils notent toutefois des probabilités d’averses à la fois abondantes, modérées et dispersées pour la semaine suivante. Ils estiment quand même que les conditions semblent s’améliorer pour l’Argentine. De leur côté, les analystes soutiennent toujours que le soya et le maïs argentins ont subi des dommages irréversibles, apportant ainsi un support aux prix du soya et du maïs.

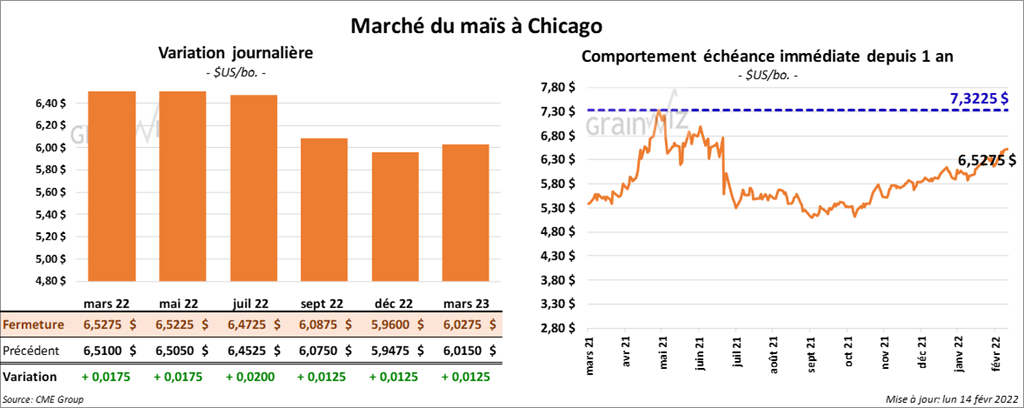

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en progression entre 1 ¾ et 2 cents.

- Durant la semaine du 10 février dernier, les inspections à l’exportation de maïs US ont été en hausse de 36,6 % par rapport à la semaine précédente à 1,455,106 tonnes. C’était aussi une augmentation de 10,7 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était tout de même inférieur à celui de l’an dernier par 1,2 % à 20,064,194 tonnes.

- Hier, AgRural mentionnait que les ensemencements de maïs brésilien étaient complétés à 42 % dans le centre-sud du Brésil. L’an dernier, ils avaient été terminés à 11 %. Actuellement, AgRural estime la production de maïs brésilien 2021/22 à 111 millions de tonnes.

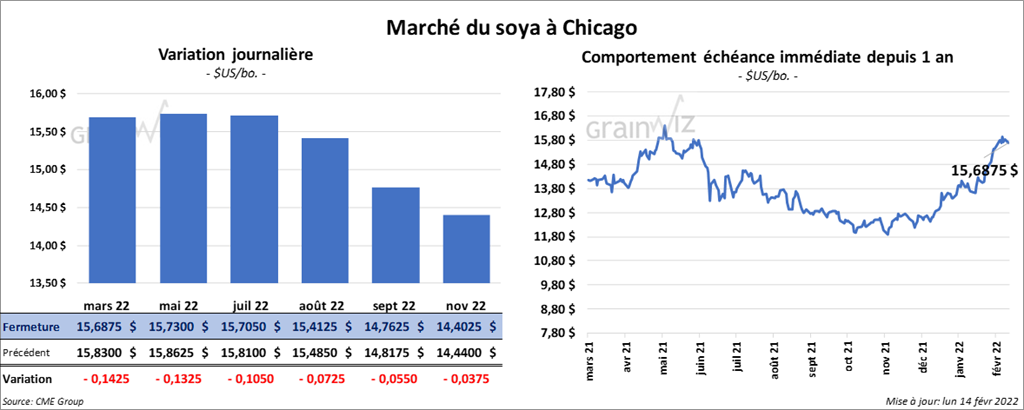

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 10 ½ et 14 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 6,90 et 8,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant avec des gains entre 9 et 19 points.

- Au cours de la semaine du 10 février dernier, les inspections à l’exportation de soya US ont été en baisse de 6,9 % par rapport à la semaine précédente à 1,154,958 tonnes. Il s’agissait également d’une augmentation de 25 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US reste inférieur à celui de l’an dernier par 22,8 % à 38,820,354 tonnes.

- Au Brésil, Emater a abaissé sa projection de la production de soya du Rio Grande do Sul de 44 % à 11,2 millions de tonnes. La sécheresse persistante des derniers mois justifierait cet ajustement.

- Hier soir, AgRural rapportait que la récolte de soya brésilien était terminée à 24 % alors qu’elle l’était à 8 % l’an dernier à la même période. Présentement, la firme de consultant estime la production de soya brésilien 2021/22 à 129 millions de tonnes.

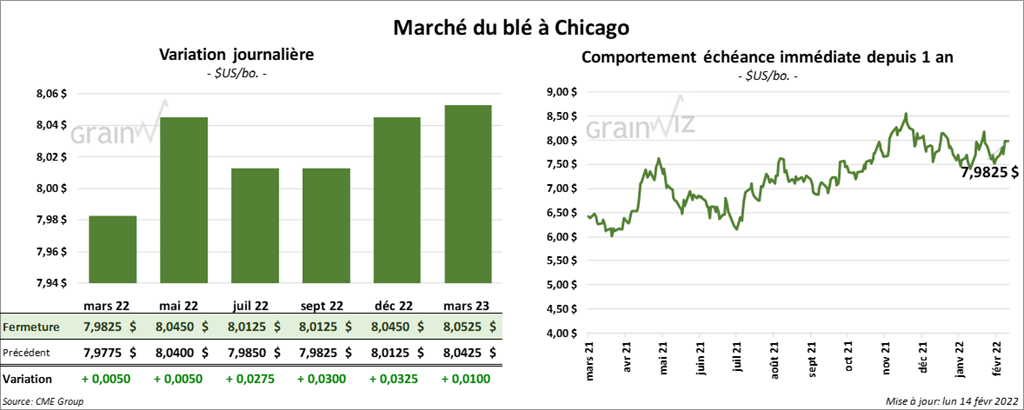

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en hausse entre 2 ¾ et 5 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini dans le vert entre 4 et 4 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en progression entre 5 ¼ et 7 ¼ cents.

- Durant la semaine du 10 février dernier, les inspections à l’exportation de blé US ont été en hausse de 0,3 % comparativement à la semaine précédente à 435,188 tonnes. C’était aussi une augmentation de 2,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US est demeuré toutefois inférieur à celui de l’an passé par 17,1 % à 14,483,734 tonnes.

- En Russie, les exportations de blé ont baissé à 43 % entre juillet et janvier derniers. La taxe à l’exportation serait responsable de ce revers.

- SovEcon prévoit des exportations de blé russe de 2,6 millions de tonnes pour le mois de février, ce qui correspond à une augmentation de 8,3 % comparativement au mois précédent.

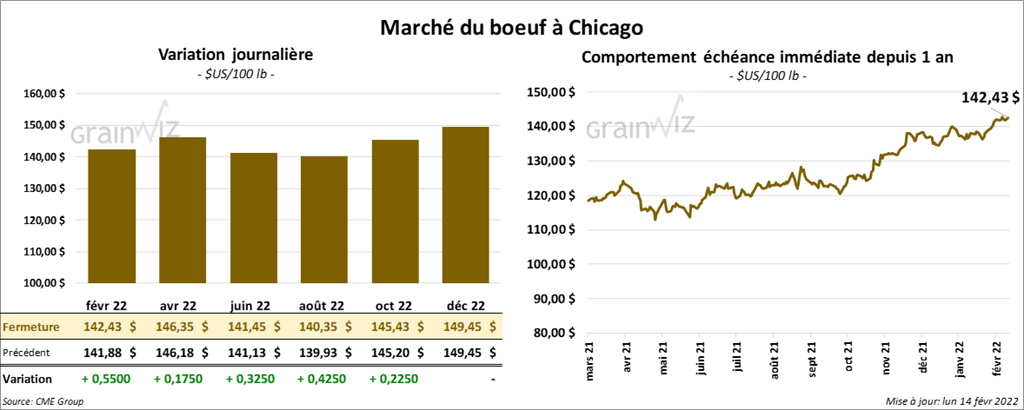

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en hausse entre 17 et 55 cents. Ceux de veau US aux échéances les plus rapprochées ont terminé la journée en progression entre 65 et 80 cents.

- Le 11 février dernier, le CME Feeder Cattle Index était en hausse de 52 cents à 163,16 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 5,21 $. La découpe «Choice» a perdu 56 cents à 273,96 $. Celle «Select» a gagné 92 cents à 268,75 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 121,000 têtes, ce qui est le même résultat que la semaine dernière. Il s’agit aussi d’une augmentation de 44,000 têtes comparativement à l’an passé.

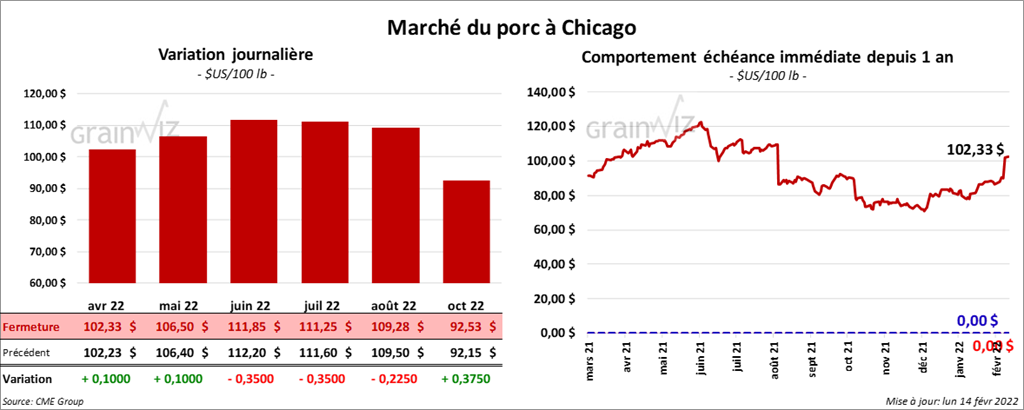

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains de 10 cents. Celui juin 22 a fait exception en finissant en baisse de 35 cents.

- Le 10 février dernier, le CME Lean Hog Index était en hausse de 1,18 $ à 88,92 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 16,27 $ à 224,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 4,15 $ à 86,51 $.

- La valeur moyenne des découpes a été en recul de 1,98 $ à 107,98 $. La découpe de la longe a gagné 13 cents à 108,36 $. Celle de la fesse a perdu 7,27 $ à 107,58 $. La découpe de l’épaule a pris 2,35 $ à 62,42 $. Celle de la côte a augmenté de 4,43 $ à 161,66 $. La découpe du jambon a reculé de plus, soit de 10,59 $ à 78,54 $. Enfin, celle du flanc a progressé de 4,78 $ à 196,65 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 470,000 têtes, ce qui est une baisse de 11,000 têtes par rapport à la semaine précédente et une augmentation de 65,000 têtes comparativement à l’an dernier.