Météo US

- Le 8 février dernier, 71 % du blé d’hiver US se trouvaient dans les zones asséchées, ce qui était une hausse de 2 % par rapport à la semaine précédente. Parmi les États producteurs de blé dur rouge, le Kansas a vu ses conditions reculer de 3 % à 86 % dans les catégories anormalement sèches. Pour le Nebraska, il y a eu une hausse de 6 % à 98 % dans les mêmes catégories.

Maïs

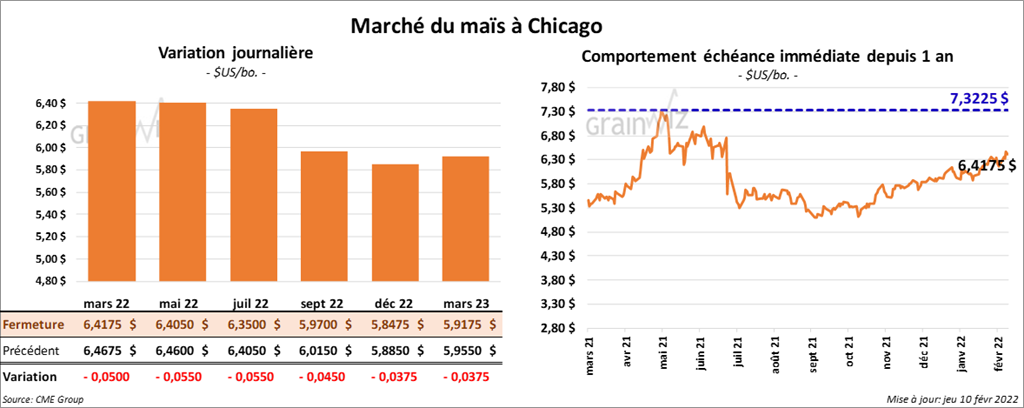

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en recul entre 5 et 5 ½ cents.

- Durant la semaine du 3 février dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 589,100 tonnes, ce qui était une baisse de 50 % comparativement à la semaine précédente et une réduction de 43 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les anticipations des analystes étaient entre 500,000 et 900,000 tonnes. Pour 2022/23, les projections étaient entre 0 et 100,000 tonnes.

- CONAB a réduit sa prévision de la production de maïs brésilien 2021/22 de 559,000 tonnes à 112,3 millions de tonnes. Elle a également abaissé sa projection des exportations de maïs brésilien de 1,7 million de tonnes à 35 millions de tonnes.

Soya

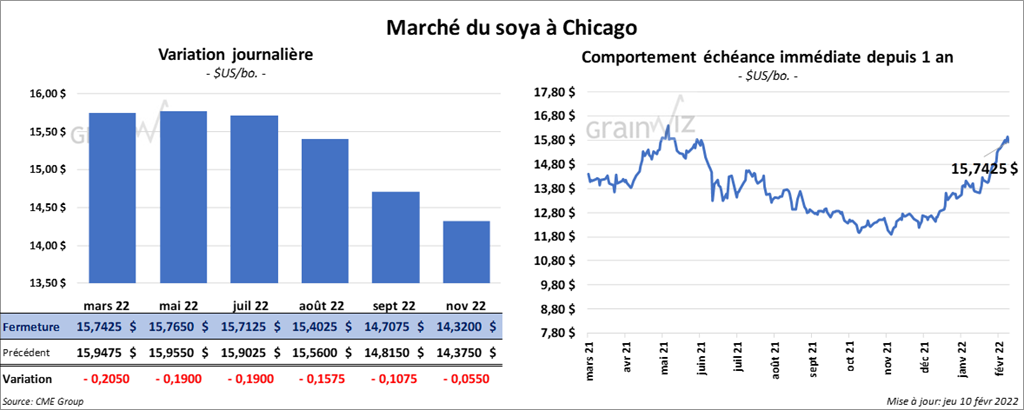

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 19 et 20 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 7,90 et 9,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 35 et 41 points.

- Au cours de la semaine du 3 février dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,596,200 tonnes, soit une augmentation de 46 % par rapport à la semaine précédente et une hausse de 81 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et la Chine ont été les plus gros acheteurs. Les attentes des analystes étaient entre 900,000 et 1,5 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 894,600 tonnes. Les destinations inconnues et la Chine ont été les principaux acheteurs. Les anticipations des analystes étaient entre 250,000 et 800,000 tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 241,400 tonnes, ce qui était une baisse de 60 % par rapport à la semaine précédente et une réduction de 29 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et les Philippines ont été les plus gros acheteurs. Les attentes des analystes étaient entre 200,000 et 500,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 2,000 tonnes. Le Canada a été l’acheteur. Aucune vente n’était prévue par les analystes.

- Concernant l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 2,900 tonnes, soit une baisse de 31 % comparativement à la semaine précédente et une réduction de 74 % par rapport à la moyenne des 4 dernières semaines. Pour 2022/23, les ventes à l’exportation ont été de 200 tonnes. Le Canada était l’acheteur. Les projections des analystes étaient entre 5,000 et 25,000 tonnes.

- CONAB a abaissé son estimation de la récolte de soya brésilien de 15 millions de tonnes à 125,5 millions de tonnes en raison de la sécheresse dans le sud du Brésil.

- En Argentine, le Rosario Grains Exchange s’inquiète des impacts des revers météo (temps anormalement chaud et sec) qui pourraient rappeler la production désastreuse de soya argentin de 2018, qui s’élevait alors à 38 millions de tonnes. Présentement, le Rosario l’évalue à 40 millions de tonnes.

- L’USDA a annoncé des ventes privées à l’exportation de 299,700 tonnes de soya US. Les destinations sont inconnues. 233,700 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

Blé

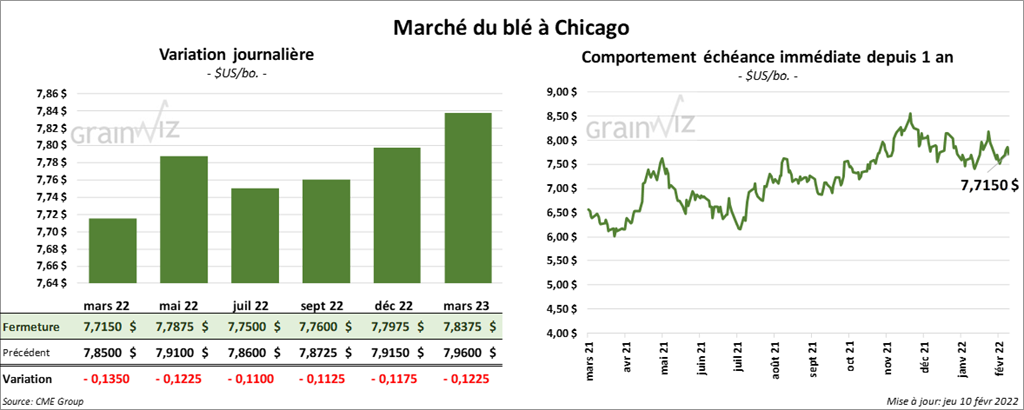

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 11 et 13 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en recul entre 13 et 14 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 11 ½ et 11 ¾ cents.

- Durant la semaine du 3 février dernier, les ventes à l’exportation de blé US 2021/22 ont été de 84,800 tonnes, ce qui était une augmentation de 48 % par rapport à la semaine précédente et une baisse de 75 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 100,000 et 400,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 48,400 tonnes. Le Japon et le Guatemala ont été les plus gros acheteurs. Les attentes des analystes étaient entre 25,000 et 300,000 tonnes.

- Dans un appel d’offres, le Japon a acheté 115,913 tonnes de blé. Les États-Unis, le Canada et l’Australie étaient les vendeurs.

- Le ministère français de l’Agriculture et de l’Alimentation a abaissé son estimation des superficies ensemencées en blé tendre français de 4,95 millions d’hectares à 4,75 millions d’hectares. Le ministère mentionne également que les conditions sont principalement favorables pour le blé d’hiver français.

- Stratégie Grains a abaissé son estimation des exportations de blé tendre UE 2021/22 à 30 millions de tonnes. Cette baisse serait attribuable à l’augmentation de la compétition en provenance de l’Amérique du Sud et de la région de la mer Noire.

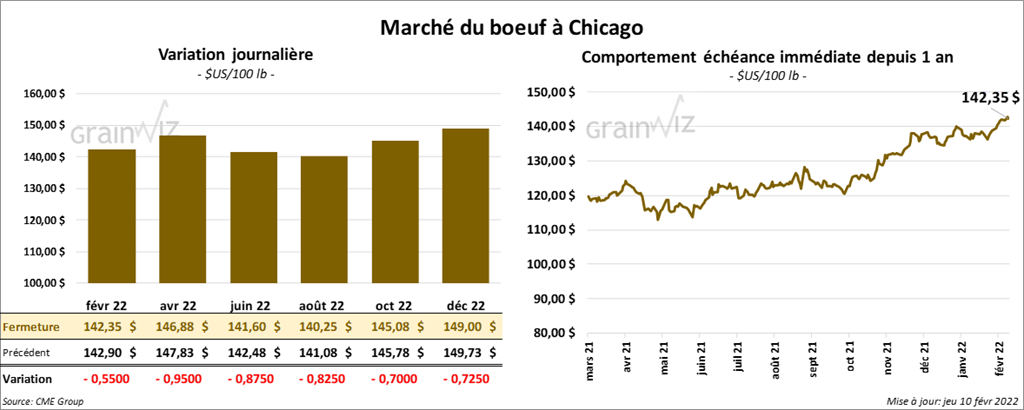

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en recul entre 55 et 95 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé en baisse entre 82 cents et 1,55 $.

- Le 9 février dernier, le CME Feeder Cattle Index a été en progression de 69 cents à 162,73 $.

- L’USDA a annoncé des ventes au comptant à 142 $ pour le vivant. Elles ont eu lieu dans le nord US.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 5,87 $. La découpe «Choice» a perdu 97 cents à 274,82 $. Celle «Select» a reculé de 3,10 $ à 268,95 $.

- Au cours de la semaine du 3 février dernier, les ventes à l’exportation de bœuf US 2022 ont été de 19,500 tonnes, soit une baisse de 3 % par rapport à la semaine précédente et une réduction de 63 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, ce qui est une hausse de 9,000 têtes comparativement à la semaine précédente et une augmentation de 28,000 têtes par rapport à l’an dernier.

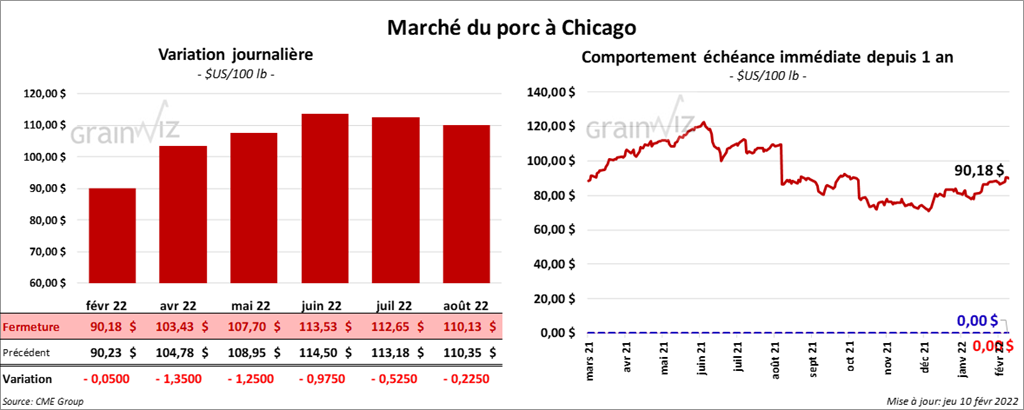

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en baisse entre 5 cents et 1,35 $.

- Le 8 février dernier, le CME Lean Hog Index était en hausse de 60 cents à 87,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,87 $ à 82,64 $.

- La valeur moyenne des découpes était en baisse de 3,36 $ à 101,48 $. La découpe de la longe a gagné 75 cents à 102,18 $. Celle de la fesse a perdu 2,58 $ à 105,87 $. La découpe de l’épaule a progressé de 3,92 $ à 58,91 $. Celle de la côte a augmenté de 3,26 $ à 158,67 $. La découpe du jambon a reculé le plus, soit de 21,81 $ à 66,76 $. Enfin, celle du flanc a gagné 10,19 $ à 188,90 $.

- Durant la semaine du 3 février dernier, les ventes à l’exportation de porc US 2022 ont été de 18,100 tonnes, ce qui était une baisse de 40 % par rapport à la semaine précédente et une réduction de 71 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,898 million de têtes, soit à une augmentation de 95,000 têtes par rapport à la semaine précédente et à une baisse de 55,000 têtes comparativement à l’an passé.