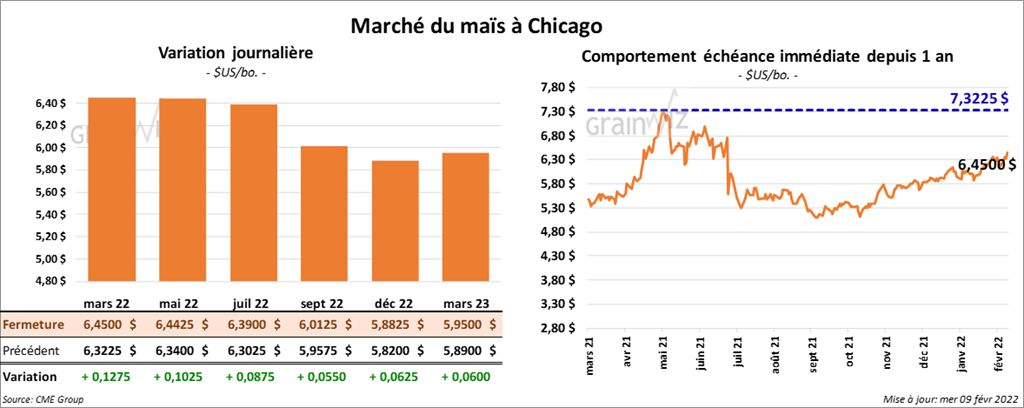

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en progression entre 8 ¾ et 12 ¾ cents.

- Durant la semaine du 4 février dernier, la production d’éthanol a été de 994,000 barils par jour, ce qui était la production la plus faible depuis le 1er octobre dernier. C’était tout de même une augmentation de 6,1 % comparativement à la même période en 2021. Quant aux stocks, ils avaient baissé de 1,056 million de barils à 24,799 millions de barils.

- Le rapport d’offre de demande de février a été publié ce midi. L’USDA estime que les stocks de fin d’année de maïs US n’ont pas bougé par rapport à janvier dernier. Il les évalue à 1,540 milliard de boisseaux alors que les attentes des analystes étaient moins élevées à 1,512 milliard de boisseaux. L’an passé, les inventaires avaient été établis à 1,235 milliard de boisseaux.

- Mondialement, les inventaires de fin d’année ont été vus à 302,2 millions de tonnes, comparativement à 303,07 millions de tonnes en janvier. Les anticipations des analystes étaient moindres à 300,32 millions de tonnes. L’an passé, les stocks étaient de 292,23 millions de tonnes.

- Pour le Brésil, l’USDA a revu son estimation de la production à la baisse de 1 million de tonnes par rapport à janvier à 114 millions de tonnes. Les projections des analystes étaient inférieures à 113,63 $. À noter toutefois que l’an passé, la production avait été estimée à 87 millions de tonnes.

- Dans le cas de l’Argentine, l’USDA a laissé inchangée son évaluation de la production de maïs par rapport à janvier dernier à 54 millions de tonnes. Les analystes s’attendaient à une baisse à 52,16 $. L’an dernier, la production avait été évaluée à 50,50 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2021/22 entre 500,000 et 900,000 tonnes. Pour 2022/23, les anticipations sont entre 0 et 100,000 tonnes.

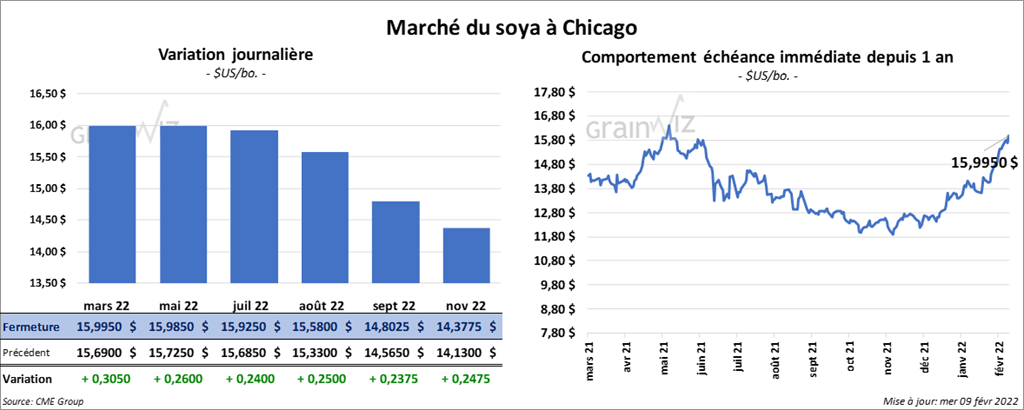

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 24 et 30 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 7,70 et 8,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 69 et 75 points.

- Concernant le rapport d’offre et de demande, l’USDA estime que les inventaires de fin d’année de soya US sont de 325 millions de boisseaux, ce qui est une baisse comparativement aux 351 millions de boisseaux établis en janvier dernier. Les prévisions des analystes étaient de 310 millions de boisseaux,

- Mondialement, les stocks de fin d’année ont été estimés à 92,83 millions de tonnes, ce qui est une baisse par rapport aux 95,20 millions de tonnes en janvier dernier. Par contre, les attentes des analystes étaient inférieures à 91,51 millions de tonnes.

- Pour le Brésil, l’USDA a abaissé son évaluation de la production de 5 millions de tonnes par rapport à janvier dernier à 134 millions de tonnes. Les analystes prévoyaient une réduction plus prononcée à 133,65 millions de tonnes. L’an passé la production avait été estimée à 138 millions de tonnes.

- Dans le cas de l’Argentine, l’USDA estime la production à 45 millions de tonnes alors que les projections des analystes étaient plus basses à 44,51 millions de tonnes. En janvier dernier, la production avait été évaluée à 46,5 millions de tonnes. En 2020/21, la production avait été de 46,2 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US 2021/22 entre 900,000 et 1,5 million de tonnes. Celles de 2022/23 sont projetées entre 250,000 et 800,000 tonnes. Pour le tourteau de soya US, les attentes sont entre 200,000 et 500,000 tonnes pour 2021/22 et entre 250,000 et 800,000 tonnes pour 2022/23. Du côté de l’huile de soya US, les anticipations des analystes sont entre 5,000 et 25,000 tonnes.

- L’USDA a signalé des ventes privées à l’exportation de 240,000 tonnes de soya US. Les livraisons sont prévues en 2022/23. La Chine est la destination.

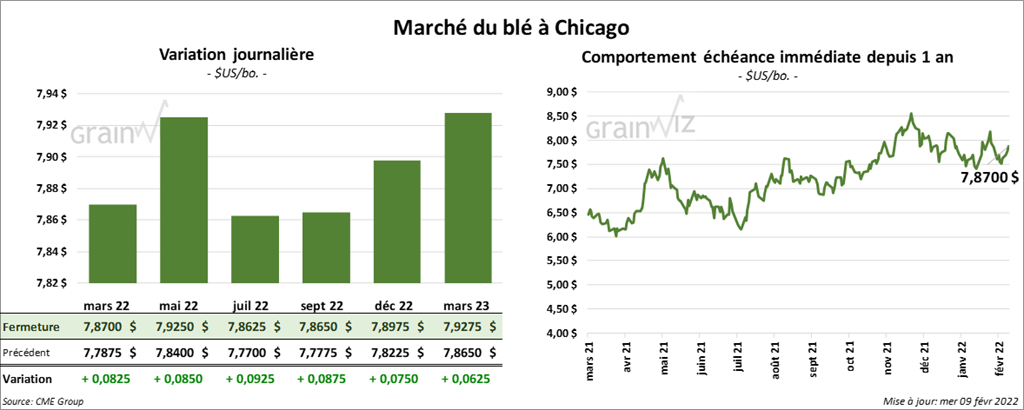

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ¼ et 9 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont terminé la séance en progression entre 12 ½ et 15 ¼ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini en hausse entre 13 ½ et 14 ½ cents.

- Pour le rapport d’offre et de demande de février, l’USDA estime les inventaires de fin d’année de blé US à 648 millions de boisseaux, ce qui est une hausse de 20 millions de boisseaux par rapport à janvier. Les attentes des analystes étaient moindres à 629 millions de boisseaux. Toutefois, les stocks étaient plus élevés en 2020/21 à 845 millions de boisseaux.

- Mondialement, l’USDA a estimé les stocks de fin d’année de blé à 278,21 millions de tonnes alors que les prévisions des analystes étaient plus élevées à 279,89 millions de tonnes. L’an dernier, les inventaires étaient supérieurs à 288,82 millions de tonnes.

- Le bureau fédéral des Statistiques de Russie estime la production de grain russe à 121,4 millions de tonnes, dont 76 millions de tonnes de blé. L’an dernier, la production de grain avait été estimée à 133,5 millions de tonnes, ce qui incluait 85,9 millions de tonnes de blé.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US 2021/22 entre 100,000 et 400,000 tonnes. Celles de 2022/23 sont prévues entre 25,000 et 300,000 tonnes.

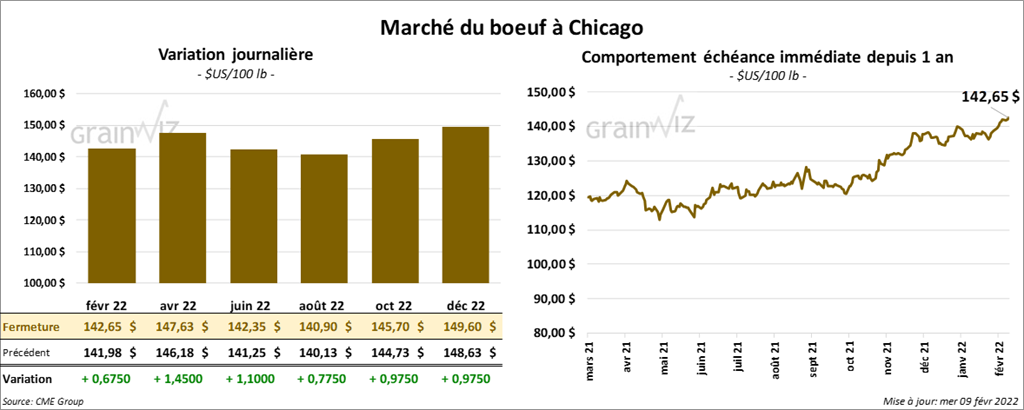

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en progression entre 67 cents et 1,45 $. Ceux de veau US aux échéances les plus rapprochées ont fini en hausse entre 1,00 et 1,57 $.

- Le 8 février dernier, le CME Feeder Cattle Index était en progression de 61 cents à 162,04 $.

- Le FCE a vendu seulement 35 têtes des 1,462 têtes offertes à ses encans en ligne. Le prix était de 139 $.

- Aujourd’hui, l’USDA a noté des ventes au comptant à 140 $ pour le vivant et à 222 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 3,74 $. La découpe «Choice» a perdu 1,67 $ à 275,79 $. Celle «Select» a reculé de 1,79 $ à 272,05 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 365,000 têtes, ce qui est une augmentation de 3,000 têtes comparativement à la semaine précédente et une hausse de 20,000 têtes par rapport à l’an dernier.

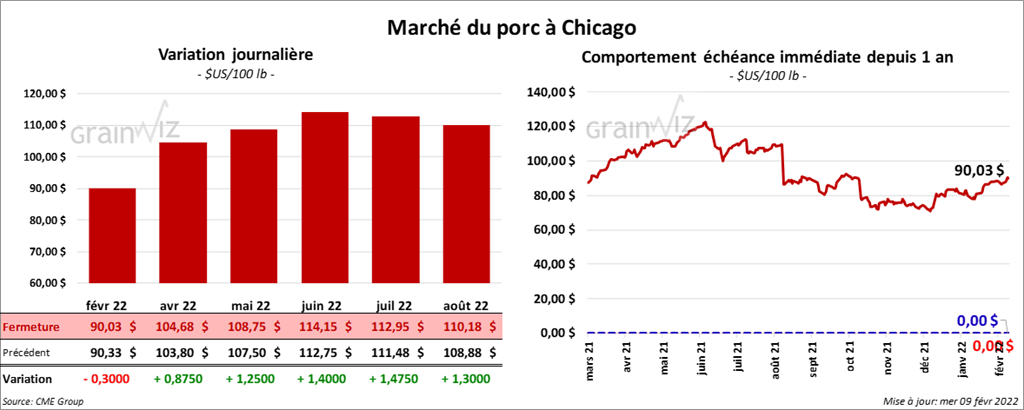

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 87 cents et 1,25 $. Celui février 22 a fait exception en terminant en baisse de 30 cents.

- Le 7 février dernier, le CME Lean Hog Index était en hausse de 75 cents à 86,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 2,00 $ à 84,51 $.

- La valeur moyenne des découpes était en progression de 7,55 $ à 104,84 $. La découpe de la longe a perdu 49 cents à 101,43 $. Celle de la fesse a gagné 45 cents à 108,45 $. La découpe de l’épaule était en baisse de 2,08 $ à 54,99 $. Celle de la côte a progressé de 12 cents à 155,41 $. La découpe du jambon a gagné le plus, soit de 28,99 $ à 88,57 $. Enfin, celle du flanc a augmenté de 3,34 $ à 178,71 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,425 million de têtes, ce qui est une augmentation de 38,000 têtes comparativement à la semaine précédente et une baisse de 42,000 têtes par rapport à l’an passé.