Météo Amérique du Sud

- World Weather mentionne que le processus de récolte de soya est difficile dans plusieurs secteurs du centre-sud et du nord-est du Brésil. Les averses de la semaine dernière ont été suffisantes pour garder le sol saturé. Les météorologues notent également qu’il y a eu des inondations dans le Minas Gerais, un État du centre du Brésil. Un temps plus sec est donc nécessaire pour permettre l’accélération des activités de récolte de soya brésilien. Malheureusement, des précipitations sont attendues tout au long de la semaine pour plusieurs régions du centre et du nord du Brésil. Par conséquent, des retards dans les activités de récolte de soya et des dommages liés aux pluies excessives dans certains secteurs restent possibles à court terme.

Maïs

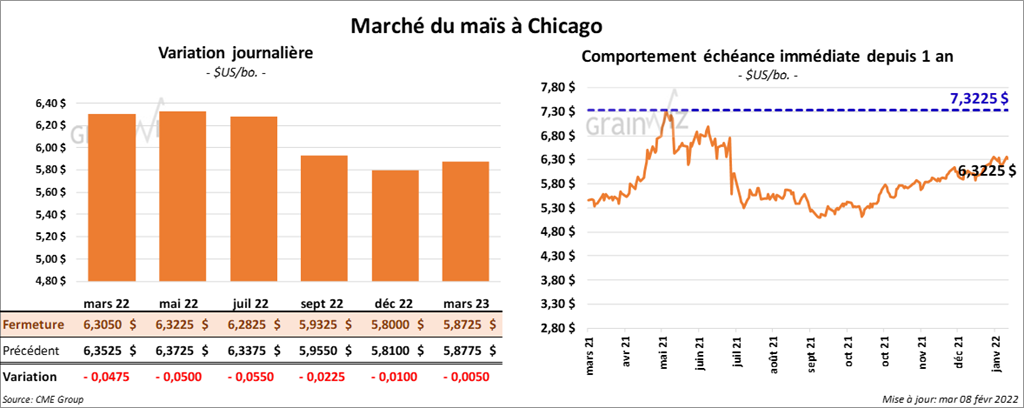

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 4 ¾ et 5 ½ cents.

- Michael Cordonnier de Soybean & Corn Advisor, laisse inchangées ses évaluations des productions de maïs brésilien et argentin à respectivement 112, et 51 millions de tonnes.

- Dans le Mato Grosso au Brésil, IMEA estime qu’au 4 février dernier, 42 % du maïs safrinha avaient été ensemencés. La moyenne des dernières années était de 28,4 %.

- Le rapport d’offre et de demande du mois de février sera publié demain. Dans le cas du maïs US, les stocks de fin d’année sont prévus à 1,512 milliard de boisseaux, ce qui est une baisse de 1,8 % par rapport à janvier, mais aussi une augmentation de 22,4 % comparativement à 2020/21.

- Mondialement, les stocks de fin d’année de maïs sont projetés à 300,32 millions de tonnes, soit à une baisse de 0,9 % par rapport à janvier et à une réduction de 2,8 % comparativement à 2020/21.

- Pour le Brésil, les analystes prévoient une production de maïs à la baisse de 1,2 % par rapport à janvier à 113,63 millions de tonnes. Par contre, la production avait été moins élevée à 87 millions de tonnes en 2020/21.

- Pour l’Argentine, les projections de la production sont à la baisse de 3,4 % comparativement à janvier à 52,16 millions de tonnes. Il s’agit toutefois d’une augmentation de 3,3 % par rapport à 2020/21.

- La Commission européenne estime que depuis le début de 2021/22 jusqu’au 6 février dernier, les importations UE de maïs avaient atteint 9,8 millions de tonnes, ce qui était légèrement moins élevé qu’en 2020/21. La moitié des importations provenaient de l’Ukraine.

- Pour février, L’ANEC prévoit des exportations de maïs brésilien à 521,000 tonnes.

Soya

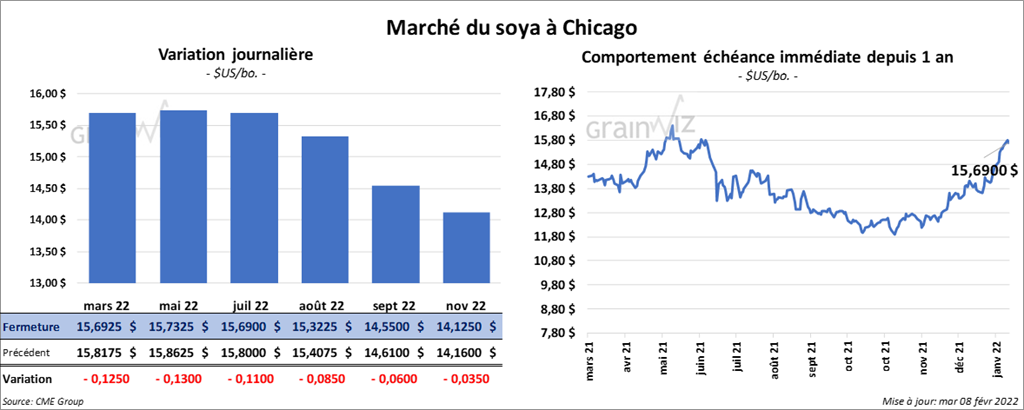

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en recul entre 11 et 13 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 1,30 et 3,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini avec des pertes entre 196 et 199 points.

- Michael Cordonnier a lassé inchangées ses estimations des productions de soya brésilien et argentin à respectivement 130 et 42 millions de tonnes.

- Le dernier rapport de Statistique Canada sur les stocks des principales grandes cultures canadiennes a été présenté ce matin. Dans le cas du canola, l’agence canadienne estime qu’au 31 décembre dernier, les inventaires étaient de 7,6 millions de tonnes. Les attentes des analystes étaient de 7,5 millions de tonnes. Il s’agissait tout de même d’une réduction de 43,1 % par rapport à la même période l’année précédente. Statistique Canada précise que c’était un creux inégalé depuis 2007.

- Concernant le rapport d’offre et de demande, qui sera présenté demain, les analystes prévoient des inventaires de fin d’année de soya US à la baisse de 11,7 % comparativement à janvier dernier à 310 millions de boisseaux. C’est toutefois une augmentation de 20,6 % par rapport à 2020/21.

- Mondialement, les stocks de fin d’année sont prévus à 91,51 millions de tonnes, soit à une baisse de 3,9 % par rapport à janvier et à une réduction de 8,4 % comparativement à 2020/21.

- Dans le cas du Brésil, les analystes estiment que la production sera revue à la baisse de 3,8 % par rapport à janvier à 133,65 millions de tonnes. En 2020/21, 138 millions de tonnes de soya brésilien avaient été produites.

- Pour l’Argentine, les analystes projettent une production de soya à la baisse de 15,8 % comparativement à janvier dernier à 44,51 millions de tonnes. Il s’agit également d’une réduction de 0,4 % par rapport à 2020/21.

- L’USDA a annoncé aujourd’hui des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine est la destination. Les livraisons sont prévues pour 2022/23. D’autres ventes de 332,000 tonnes de soya US ont été signalées. Les destinations sont inconnues. Les livraisons sont attendues en 2022/23.

- Pour février, l’ANEC prévoit des exportations de 7,5 millions de tonnes de soya brésilien.

Blé

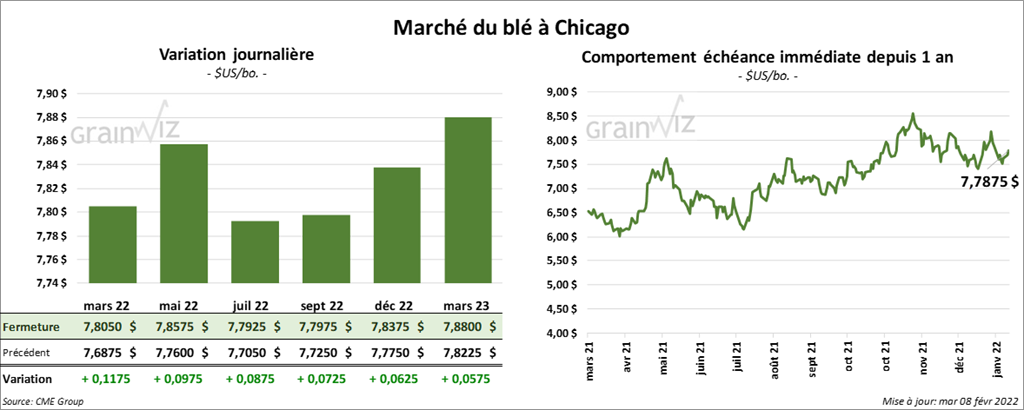

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ¾ et 11 ¾ cents. À Kansas, les contrats de blé du rouge aux échéances les plus rapprochées ont également fermé en progression entre 8 ½ et 9 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini la séance en hausse entre 15 ½ et 18 ¾ cents.

- Dans son rapport sur les stocks des principales grandes cultures canadiennes, Statistique Canada estime qu’au 31 décembre dernier, les inventaires de blé canadien étaient de 15,6 millions de tonnes. Les anticipations des analystes étaient plus élevées à 17,3 millions de tonnes. Il s’agit d’une baisse de 38 % comparativement à l’année précédente.

- Concernant le rapport d’offre et de demande, les analystes prévoient des stocks de fin d’année de blé US à la hausse de 0,2 % par rapport à janvier dernier à 629 millions de boisseaux. C’est toutefois une réduction de 25,6 % comparativement à 2020/21.

- Mondialement, les analystes projettent des inventaires de fin d’année en baisse de 0,02 % par rapport à janvier dernier à 279,89 millions de tonnes. Il s’agit également d’une réduction de 3 % comparativement à 2020/21.

- Selon la Commission européenne, depuis le début de 2021/22 jusqu’au 6 février dernier, l’UE a exporté 16,9 millions de tonnes de blé tendre. La France, la Romanie et l’Allemagne sont les trois principaux exportateurs.

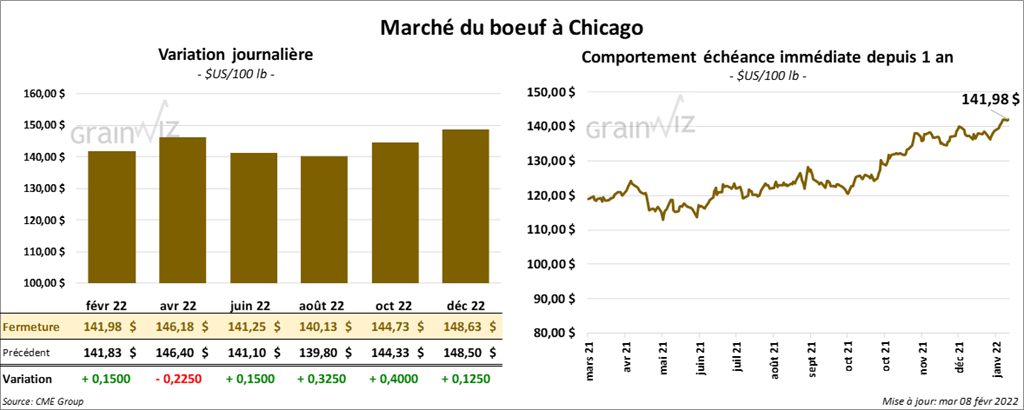

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session entre une progression de 15 cents et une baisse de 22 cents. Ceux de veau US aux échéances les plus rapprochées ont fini en hausse entre 1,17 et 1,85 $.

- Le 7 février dernier, le CME Feeder Cattle Index était en progression de 1,29 $ 161,43 $.

- Demain, le FCE va présenter 1,462 têtes à ses encans en ligne.

- Cet après-midi, la valeur moyenne des découpes a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 3,62 $. La découpe «Choice» a reculé de 1,50 $ à 277,46 $. Celle «Select» a perdu 1,20 $ à 273,84 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 243,000 têtes, ce qui est une augmentation de 2,000 têtes par rapport à la semaine précédente et une hausse de 14,000 têtes comparativement à l’an passé.

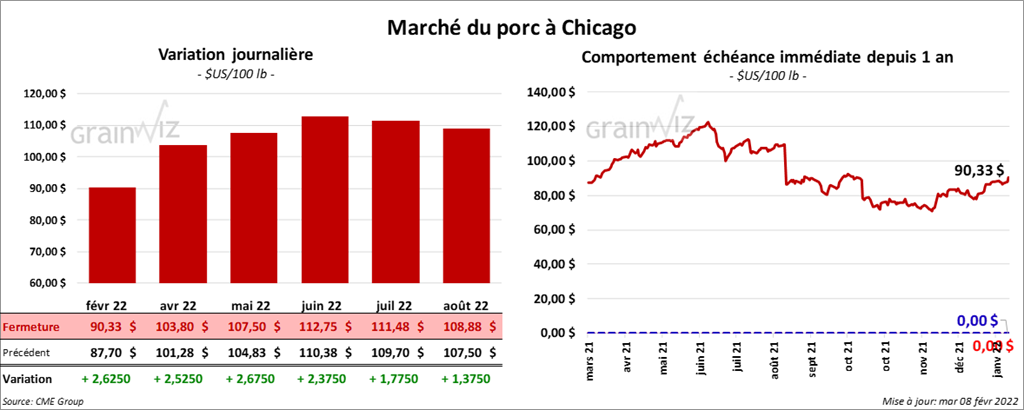

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le vert entre 2,52 et 2,67 $.

- Le 4 février dernier, le CME Lean Hog Index était en hausse de 1,57 $ à 85,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été progression de 7,99 $ à 82,51 $.

- La valeur moyenne des découpes était en baisse de 90 cents à 97,29 $. La découpe de la longe a été en recul de 3,08 $ à 101,92 $. Celle de la fesse était en baisse de 4,06 $ à 108,00 $. La découpe de l’épaule a perdu 76 cents à 57,07 $. Celle de la côte a progressé de 2,18 $ à 155,29 $. La découpe du jambon a gagné 16 cents à 59,58 $. Enfin, celle du flanc a augmenté de 3,25 $ à 175,37 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 953,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 25,000 têtes par rapport à l’an dernier.