Météo Amérique du Sud

- World Weather mentionne que de bonnes averses ont eu lieu au cours du week-end dans les régions les plus sèches du Paraguay, un pays à l’ouest du Paraná, un État du Brésil. La situation laisse supposer une amélioration possible des conditions de culture du soya de ce secteur. Toutefois, les conditions demeurent difficiles pour les régions asséchées de l’ouest et du sud du Rio Grande do Sul, l’État situé à l’extrême sud du Brésil. Pour ces secteurs, World Weather ajoute même que les plants de soya subissent actuellement les effets d’une augmentation du stress hydrique.

- Pour l’Argentine, des précipitations très limitées ont eu lieu ces derniers jours dans le nord et le centre du pays. En fait, le temps chaud et sec pourrait perdurer au cours des 2 prochaines semaines. Par conséquent, les conditions de culture pour le maïs et le soya argentins devraient se détériorer.

Météo US

- Selon World Weather, la sécheresse pourrait persister dans les régions de production du blé dur rouge d’hiver des Plaines US et ce, jusqu’au 16 février prochain. Par la suite, entre le 18 et le 22 février prochains, des averses pourraient survenir, entrainant ainsi une amélioration de l’humidité du Sol. Cependant, les météorologues estiment qu’il faudra plus de précipitations pour recharger adéquatement l’humidité du sol.

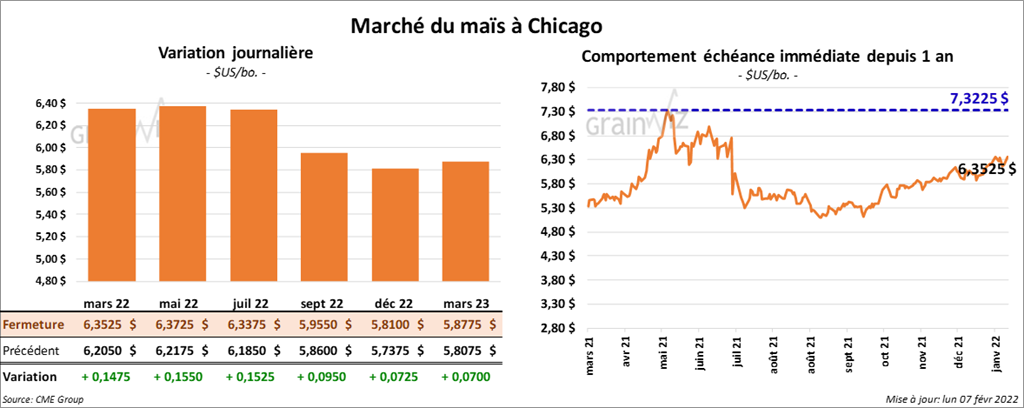

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 14 ¾ et 15 ½ cents.

- Durant la semaine du 3 février dernier, les inspections à l’exportation de maïs US ont été en hausse de 1,7 % par rapport à la semaine précédente à 1,053,202 tonnes. C’était par contre une baisse de 33,6 % comparativement à la même période l’an passé. Par ailleurs, le cumulatif annuel était inférieur à celui de l’an dernier par 14 % à 18,597,272 tonnes.

- En Ukraine, le ministère de l’Agriculture estime que depuis le début de 2021/22 jusqu’à récemment, les exportations de maïs ukrainien avaient atteint 16,1 millions de tonnes.

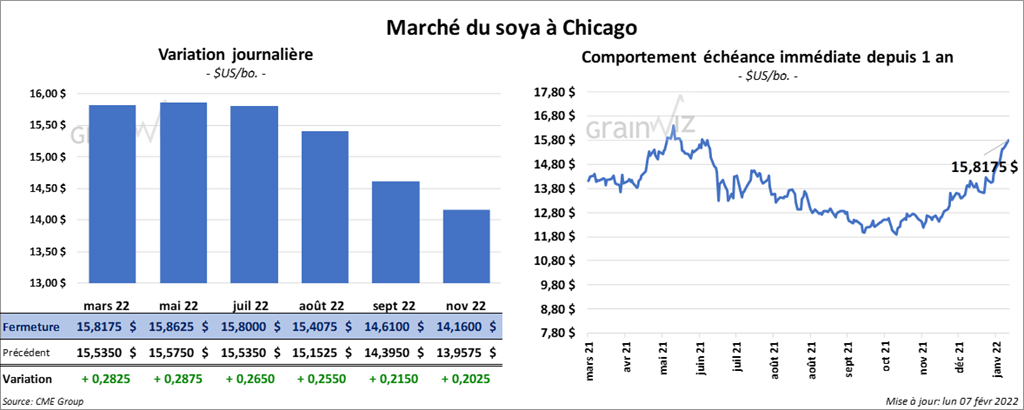

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 26 ½ et 28 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 8,90 et 10,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé entre une baisse de 2 points et une hausse de 1 point.

- Au cours de la semaine du 3 février dernier, les inspections à l’exportation de soya US ont été en baisse de 14 % par rapport à la semaine précédente à 1,217,991 tonnes. Il s’agissait aussi d’une réduction de 36,1 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 23,8 % à 37,642,888 tonnes.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 507,000 tonnes de soya US. Les destinations sont inconnues. 249,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

- AgRural estime que la récolte de soya brésilien est terminée à 16 %. L’an dernier, elle avait été complétée à 4 %. Toutefois, la firme mentionne que la récolte progresse lentement en raison des averses persistantes dans le nord et le centre du Brésil.

- Demain, Statistique Canada devrait présenter son rapport sur les stocks de grain canadien. Les analystes prévoient qu’au 31 décembre dernier, les stocks de canola ont été de 7,5 millions de tonnes, ce qui correspondrait à une baisse de 43,4 % par rapport à la même période en 2020.

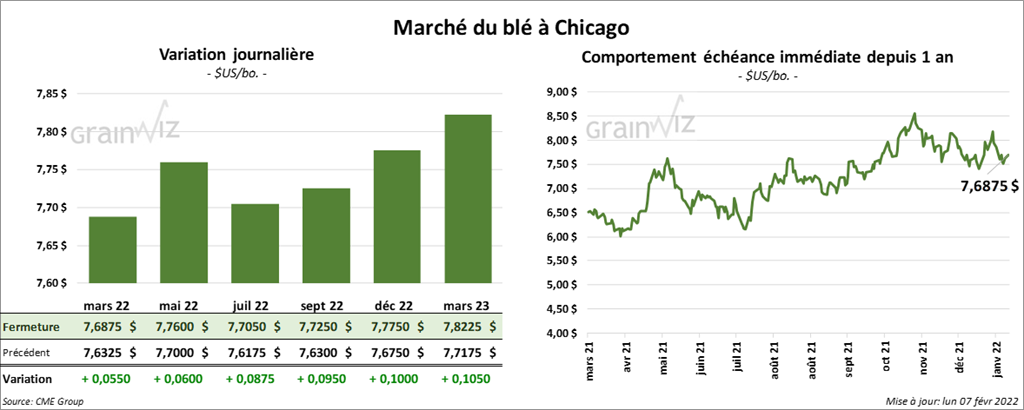

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont clôturé dans le vert entre 5 ½ et 8 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en progression entre 6 et 7 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également terminé en hausse entre 8 ¼ et 10 cents.

- Durant la semaine du 3 février dernier, les inspections à l’exportation de blé US ont été en hausse de 10,9 % par rapport à la semaine précédente à 417,750 tonnes. C’était également une baisse de 14 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 17,8 % à 14,024,919 tonnes.

- Le ministère ukrainien de l’Agriculture estime que depuis le début de 2021/22 jusqu’à récemment, les exportations de blé ukrainien avaient atteint 17,2 millions de tonnes. Le ministère mentionne aussi qu’à la fin de l’année commerciale, les exportations de blé ukrainien pourraient toucher les 25,3 millions de tonnes.

- SovEcon estime que 2,4 millions de tonnes de blé russe ont été exportées en janvier dernier, ce qui était un creux mensuel inégalé depuis juillet 2021.

- Pour le rapport de Statistique Canada, qui sera publié demain, les analystes prévoient qu’au 31 décembre dernier, les stocks de blé canadien ont été de 17,3 millions de tonnes, ce qui représenterait une baisse de 31 % comparativement à la même période en 2020.

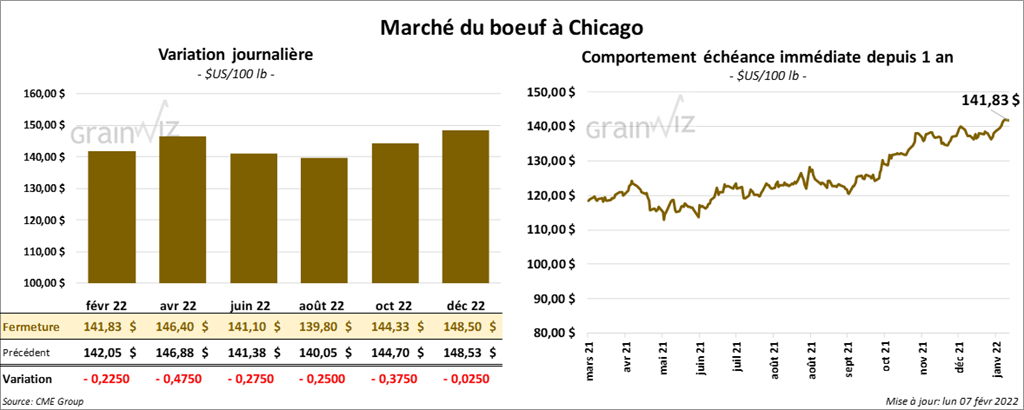

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 22 et 47 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi clôturé en recul entre 62 cents et 1,15 $.

- Le 4 février dernier, le CME Feeder Cattle Index était en baisse de 3 cents à 160,14 $.

- La semaine dernière, l’USDA avait signalé des ventes au comptant entre 139 et 140 $ pour le vivant. D’autres, à 220 $, l’ont été pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 3,92 $. La découpe «Choice» a perdu 85 cents à 278,96 $. Celle «Select» a baissé de 1,01 $ à 275,04 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 121,000 têtes, ce qui représente une augmentation de 1,000 têtes comparativement à la semaine précédente et une hausse de 8,000 têtes par rapport à l’an dernier.

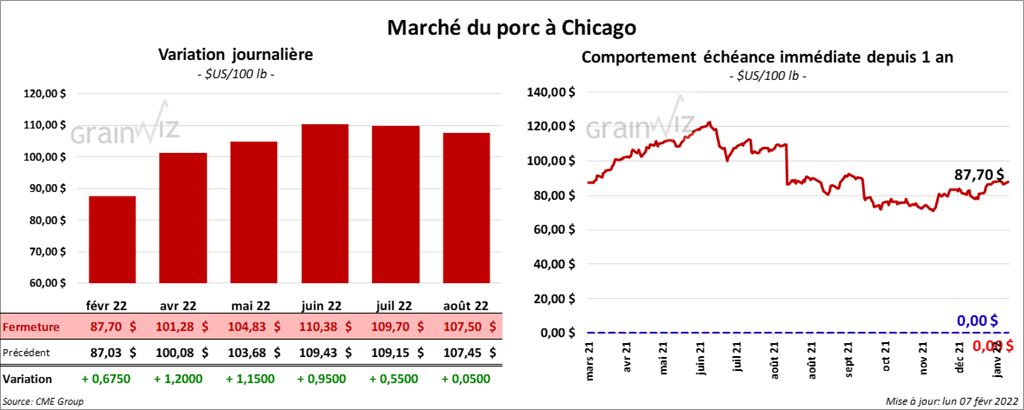

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 67 cents et 1,20 $.

- Le 3 février dernier, le CME Lean Hog Index était en progression de 97 cents à 84,30 $.

- Sur la semaine dernière, le Fresh Bacon Index a été en hausse de 7,75 $ à 208,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 9,35 $ à 74,52 $.

- La valeur moyenne des découpes a été en hausse de 78 cents à 98,19 $. La découpe de la longe a gagné 98 cents à 105,00 $. Celle de la fesse a perdu 77 cents à 112,06 $. La découpe de l’épaule a reculé de 4,22 $ à 57,83 $. Celle de la côte a pris 3,72 $ à 153,11 $. La découpe du jambon a progressé de 1,26 $ à 59,42 $. Enfin, celle du flanc a gagné 67 cents à 172,12 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 481,000 têtes, ce qui est une hausse de 6,000 têtes par rapport à la semaine précédente et une baisse de 7,000 têtes comparativement à l’an passé.