Météo Amérique du Sud

- Pour la semaine prochaine, World Weather prévoit des conditions plus sèches en Argentine. L’humidité du sol est tout de même correcte entre la province de Buenos Aires et le sud de celle de Cordoba, ce qui devrait aider les cultures de maïs et de soya du secteur.

- Au Brésil, des précipitations sont attendues au cours des prochains jours pour les États du sud de Rio Grande do Sul et de Santa Catarina. Toutefois, l’humidité du sol qu’elles laisseront pourrait être temporaire. Les météorologues de World Weather mentionnent que le temps dans le sud du Brésil devrait s’assécher à nouveau dans le courant de la semaine prochaine, permettant ainsi une récolte de soya plus rapide. Ailleurs, dans le reste du Brésil, des averses sont prévues pour les 2 prochaines semaines, ce qui laisse croire que des inondations pourraient avoir lieu, notamment dans le Minas Gerais, un État situé dans le centre du Brésil.

Météo US

- Selon World Weather, des précipitations limitées sont attendues au cours des 2 prochaines semaines dans les secteurs de production de blé dur rouge d’hiver situés dans les Plaines US. Par conséquent, l’organisme s’attend à ce que la sécheresse perdure à ces endroits. Des averses seront plus que nécessaires dans les prochaines semaines alors que le printemps viendra.

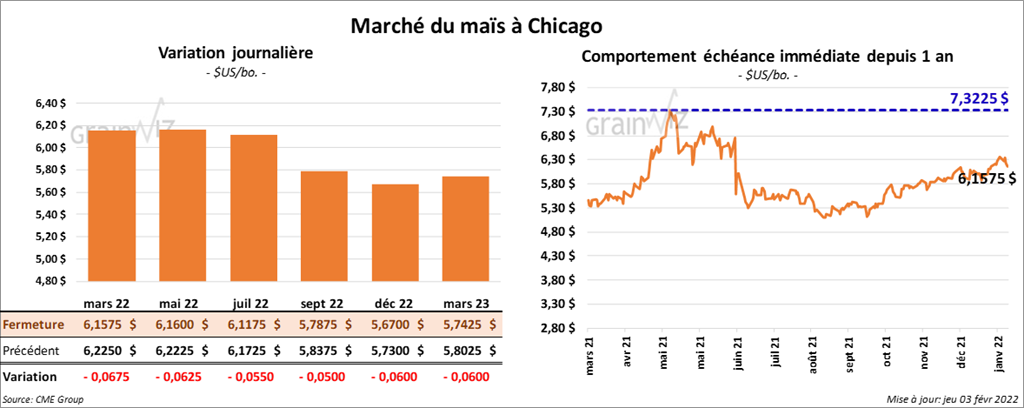

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 5 ½ et 6 ¾ cents.

- Durant la semaine du 27 janvier dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,175,200 tonnes, ce qui était une baisse de 16 % comparativement à la semaine précédente et une augmentation de 47 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 600,000 et 1,3 million de tonnes.

- Le Buenos Aires Grains Exchange estime que le maïs argentin est semé à 99,1 %. Il laisse également son estimation de la production de maïs argentin inchangée à 57 millions de tonnes.

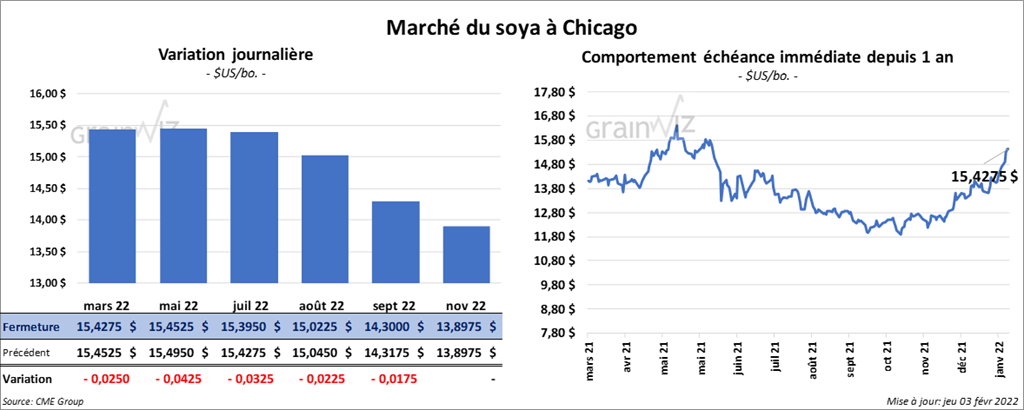

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en recul entre 2 ½ et 4 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse entre 80 cents et 1,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en baisse entre 21 et 23 points.

- Au cours de la semaine du 27 janvier dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,095,500 tonnes, soit une hausse de 7 % par rapport à la semaine précédente et une augmentation de 56 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et l’Égypte ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 881,800 tonnes. La Chine et les destinations inconnues ont été les plus gros acheteurs. Les attentes des analystes étaient entre 800,000 et 1,8 million de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 605,500 tonnes, ce qui était un sommet de l’année commerciale, une augmentation de 83 % par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. La Colombie et les Philippines ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 1,300 tonnes. Le Canada et le Japon ont été les acheteurs. Les prévisions des analystes étaient entre 100,000 et 500,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 4,100 tonnes, soit une baisse de 66 % comparativement à la semaine précédente et une réduction de 61 % par rapport à la moyenne des 4 dernières semaines. Le Canada et la République dominicaine ont été les acheteurs. Les projections des analystes étaient de plus de 45,000 tonnes.

- Cogo, une firme de consultants, a abaissé sa projection de la production de soya brésilien 2021/22 de 6 millions de tonnes à 125 millions de tonnes. De son côté, Datagro a abaissé la sienne de 12,05 millions de tonnes à 130 millions de tonnes. Au Brésil, les conditions de culture ont été difficiles depuis plusieurs semaines. Il y avait une chaleur excessive et une sécheresse persistante dans le sud du pays. Le temps était aussi trop humide dans le nord et le centre du Brésil.

- En Argentine, le Buenos Aires Grains Exchange a abaissé sa prévision de la production de soya argentin 2021/22 de 2 millions de tonnes à 42 millions de tonnes. Comme le Brésil, l’Argentine a été affectée par des difficultés météo.

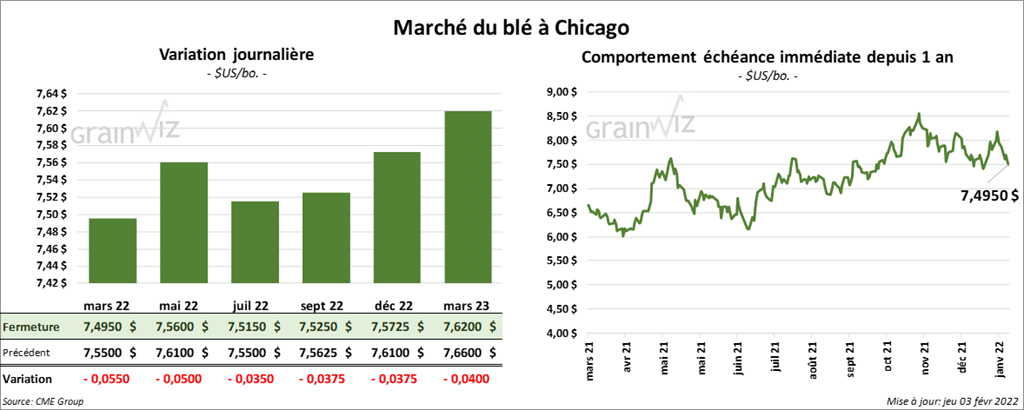

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 3 ½ et 5 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé avec des pertes de ½ cent. Celui juillet 22 a fait exception en terminant en hausse de ¼ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en recul entre 5 ½ et 6 ½ cents.

- Durant la semaine du 27 janvier dernier, les ventes à l’exportation de blé US 2021/22 ont été de 57,500 tonnes, ce qui était une réduction de 92 % comparativement à la semaine précédente et une baisse de 83 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Nigeria ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 103,500 tonnes. Les Philippines et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 200,000 et 880,000 tonnes.

- Le ministère ukrainien de l’Agriculture s’attend à ce que l’Ukraine exporte 65,5 millions de tonnes de grain en 2021/22. Il s’agit d’une augmentation de 300,000 tonnes comparativement à sa dernière projection. Dans les faits, c’est aussi d’une hausse de 32 % par rapport à 2020/21.

- Dans son appel d’offres hebdomadaire, le Japon a acheté 53,957 tonnes de blé. 27,150 tonnes sont originaires du Canada, le reste vient de l’Australie.

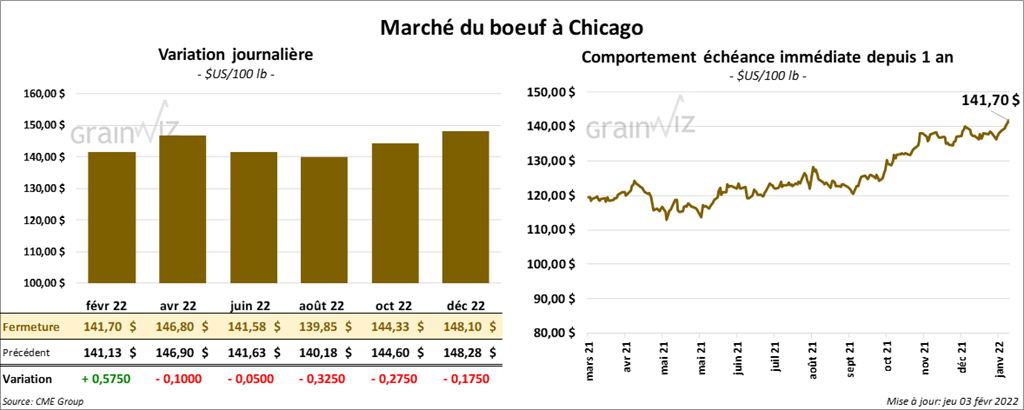

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 5 et 10 cents. Celui février 22 a fait exception en fermant en hausse de 57 cents. Ceux de veau US aux échéances les plus rapprochées ont clôturé avec des pertes entre 12 et 15 cents.

- Le 2 février dernier, le CME Feeder Cattle Index était en hausse de 32 cents à 159,25 $.

- Aujourd’hui, l’USDA a signalé des ventes au comptant entre 139 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 4,99 $. La découpe «Choice» a perdu 1,69 $ à 281,46 $. Celle «Select» a reculé de 3,10 $ à 276,47 $.

- Au cours de la semaine du 27 janvier dernier, les ventes à l’exportation de bœuf US 2022 ont été de 20,100 tonnes. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 479,000, soit à une augmentation de 10,000 têtes comparativement à la semaine précédente et à une hausse de 9,000 têtes par rapport à l’an dernier.

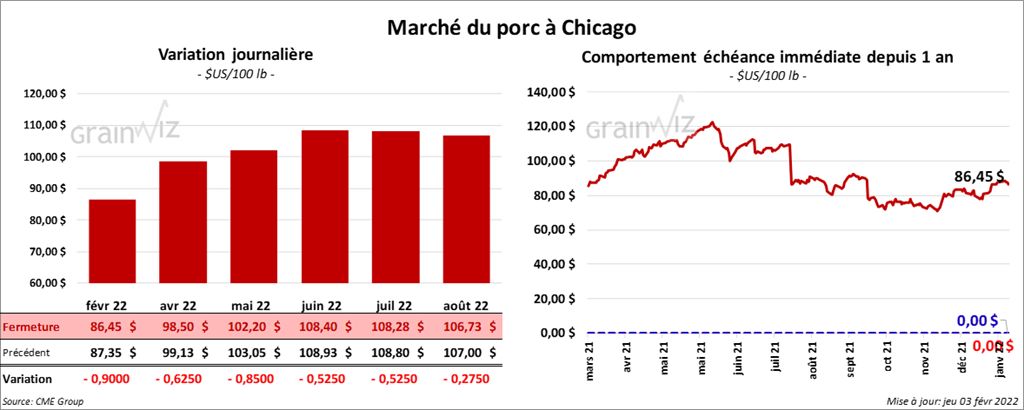

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en recul entre 62 et 90 cents.

- Le 1er février dernier, le CME Lean Hog Index était en hausse de 15 cents à 83,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,13 $ à 87,49 $.

- La valeur moyenne des découpes était en hausse de 77 cents à 97,21 $. La découpe de la longe a perdu 49 cents à 105,08 $. Celle de la fesse a gagné 45 cents à 108,31 $. La découpe de l’épaule a reculé de 2,32 $ à 52,82 $. Celle de la côte a baissé le plus, soit de 10,20 $ à 140,75 $. La découpe du jambon a progressé de 2,79 $ à 66,11 $. Enfin, celle du flanc a pris 7,53 $ à 168,39 $.

- Durant la semaine du 27 janvier dernier, les ventes à l’exportation de porc US 2022 ont été de 30,400 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,811 million de têtes, ce qui est une baisse de 58,000 têtes comparativement à la semaine précédente et une réduction de 110,000 têtes par rapport à l’an passé.