Météo Amérique du Sud

- Des averses dispersées sont attendues la semaine prochaine dans le sud du Brésil et en Argentine. Toutefois, elles devraient être inférieures à la normale dans le centre de l’Argentine, un secteur extrêmement sec. Les modèles météo pour les 8 à 14 prochains jours indiquent des probabilités de temps sec pour le centre de l’Argentine tout comme des averses dispersées pour le sud du Brésil et l’ouest de l’Argentine. Globalement, les météorologues mentionnent que les conditions de culture de maïs et de soya semblent s’améliorer en Amérique du Sud, mais rien n’est parfait.

Météo US

- Selon World Weather, des averses de neige étaient attendues aujourd’hui dans certaines régions productrices de blé dur rouge d’hiver US. Ces précipitations, qui devaient toucher les régions les plus sèches, pourraient se poursuivre jusqu’à jeudi. Cette neige devrait être bénéfique une fois fondue, mais il faudra plus de précipitations pour recharger adéquatement l’humidité du sol.

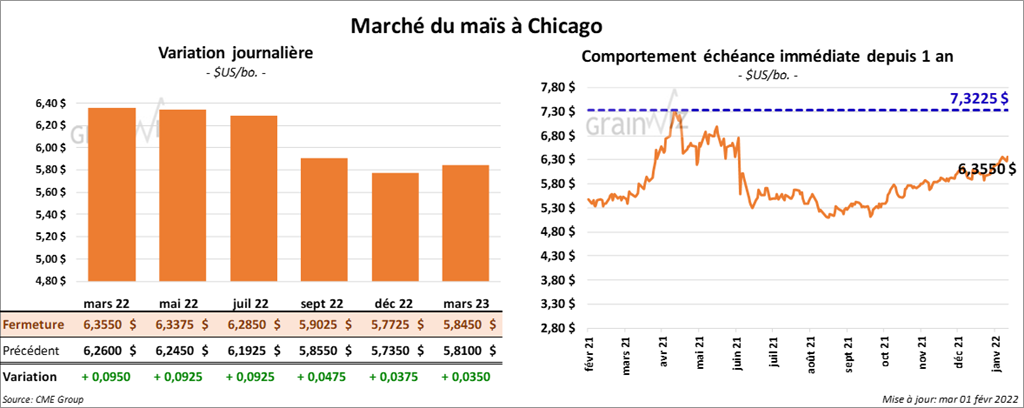

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 9 ¼ et 9 ½ cents.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses projections de la production de maïs brésilien et argentin à respectivement 112 et 51 millions de tonnes. Dans le cas du maïs brésilien, il mentionne que la première récolte a fortement été affectée par la sécheresse dans le sud du pays. Par conséquent, les agriculteurs sont actuellement incités à semer le plus de maïs safrinha possible afin de limiter les pertes financières liées à la mauvaise première récolte de maïs.

- Stratégie Grains anticipe que comparativement à 2021/22, la production mondiale de maïs pourrait augmenter de 1 % en 2022/23 à 1,167 milliard de tonnes.

- L’USDA a annoncé des ventes privées à l’exportation de 110,000 tonnes de maïs US. Les livraisons sont prévues en 2021/22. Le Mexique est la destination.

- Le rapport sur la transformation et sous-produits des grains a été présenté aujourd’hui. L’USDA estime qu’au mois de décembre, 486 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol US, ce qui était une augmentation de 4 % par rapport à novembre et une hausse de 12,5 % comparativement a décembre 2020. Les attentes des analystes étaient plus basses à 478,6 millions de boisseaux.

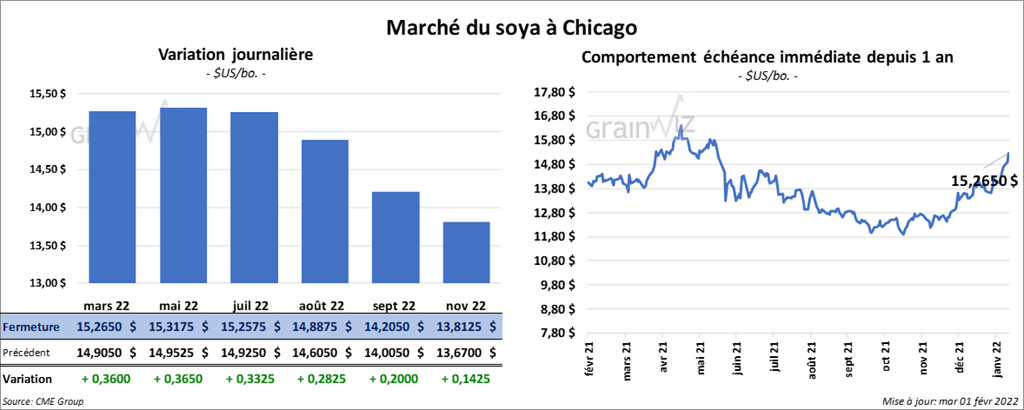

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en progression entre 33 ¼ et 36 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé en hausse entre 13,60 et 16,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 101 et 108 points.

- Michael Cordonnier a abaissé sa prévision de la production de soya brésilien de 4 millions de tonnes à 130 millions de tonnes. Il a fait de même avec celle de l’Argentine en la réduisant de 1 million de tonnes à 42 millions de tonnes. Il note que les conditions de culture de soya pourraient s’améliorer suffisamment dans l’État de Rio Grande do Sul pour limiter les pertes associées à la sécheresse et à la chaleur excessive des semaines précédentes. Par contre, ces probabilités pourraient être limitées par une chaleur excessive qui occasionne l’évaporation de l’humidité du sol.

- Étant donné la sécheresse et la chaleur excessive, qui ont perduré depuis des semaines, certains experts pensent que dans le rapport d’offre et de demande de février, les estimations de la production de soya sud-américain pourraient baisser de 24 millions de tonnes. Si c’est le cas, ils estiment que les stocks mondiaux de fin d’année de soya devraient baisser à 71,2 millions de tonnes.

- Le rapport Fats & Oils a été présenté aujourd’hui. Il montre qu’au mois de décembre dernier, 198 millions de boisseaux de soya US ont été triturés alors que les attentes des analystes étaient plus faibles à 197,5 millions de boisseaux. Dans les faits, il s’agissait d’un record. Les inventaires d’huile de soya US ont été évalués à 2,035 milliards de lbs. Les anticipations des analystes étaient plus élevées à 2,51 milliards de lbs.

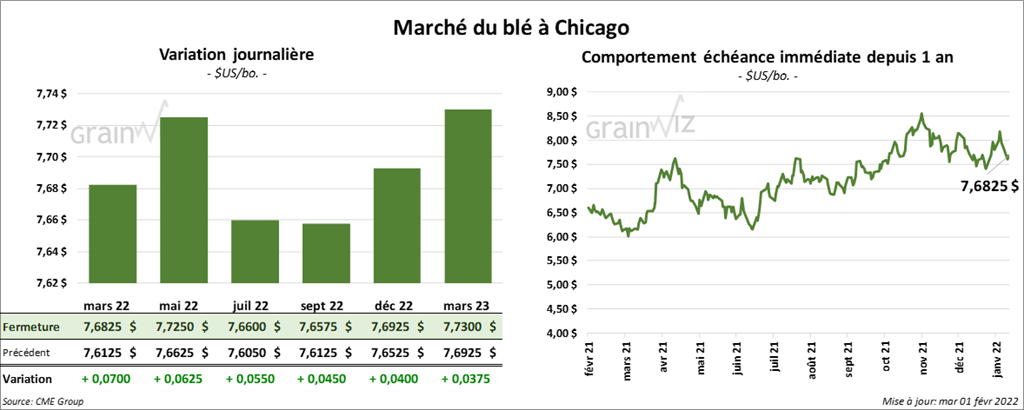

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en progression entre 5 ½ et 7 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en hausse entre 4 ½ et 5 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la journée avec des gains entre 9 ½ et 10 ½ cents.

- Stratégie Grains avance que comparativement à 2021/22, la production mondiale de blé pourrait augmenter de 3 % en 2022/23 à 762 millions de tonnes.

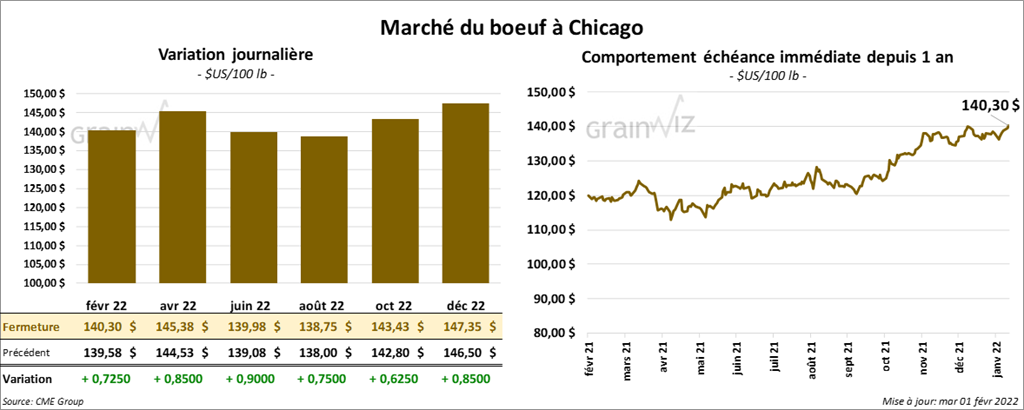

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en progression entre 72 et 90 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi fermé dans le vert entre 62 et 70 cents.

- Le 31 janvier dernier, le CME Feeder Cattle Index était en hausse de 33 cents à 158,77 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 5,22 $. La découpe «Choice» a perdu 4,96 $ à 285,44 $. Celle «Select» a reculé de 3,05 $ à 280,22 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 241,000 têtes, ce qui correspond à une augmentation de 8,000 têtes par rapport à la semaine précédente et à une hausse de 7,000 têtes comparativement à l’an dernier.

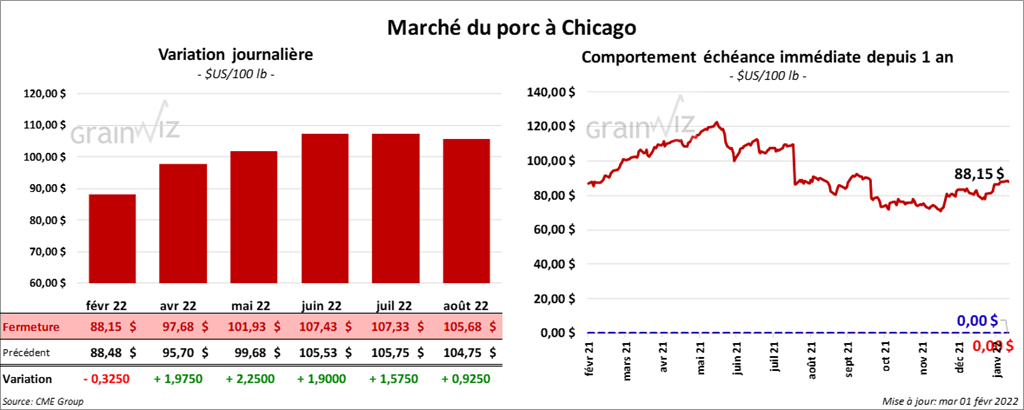

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en hausse entre 1,97 et 2,25 $. Celui février 22 a fait exception en fermant en baisse de 32 cents.

- Le 30 janvier dernier, le CME Lean Hog Index était en progression de 1,54 $ à 82,15 $.

- Cet après-midi, la parution du rapport sur le prix moyen au comptant de la carcasse a été reportée en raison de problèmes techniques. Hier, le prix était en baisse de 6,58 $ à 68,53 $.

- Les prix des découpes n’ont pas été présentés en raison de difficultés techniques. Hier après-midi, la valeur moyenne des découpes a été en recul de 1,88 $ à 94,51 $. La découpe de la longe a perdu 31 cents à 100,91 $. Celle de la fesse a baissé de 2,06 $ à 106,06 $. La découpe de l’épaule a progressé de 67 cents à 59,86 $. Celle de la côte a pris 41 cents à 149,29 $. La découpe du jambon a reculé le plus, soit de 6,16 $ à 59,37 $. Enfin, celle du flanc a augmenté de 9 cents à 162,17 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 955,000 têtes, ce qui est une augmentation de 36,000 têtes par rapport à la semaine précédente et une baisse de 9,000 têtes comparativement à l’an passé.