Météo Amérique du Sud

- Des averses dispersées et légères sont attendues la semaine prochaine dans le sud du Brésil et l’est de l’Argentine. Toutefois, les modèles météo des 8 à 14 prochains jours montrent des possibilités de fortes pluies pour ces secteurs. Les analystes anticipent tout de même des pertes importantes pour le maïs et le soya du sud du Brésil et de l’Argentine. Le manque d’averses et la chaleur excessive, qui ont eu lieu dans le mois de janvier, ont probablement causé des dommages irréversibles alors que les plants étaient à des stades de développement critiques.

Météo US

- World Weather prévoit une tempête hivernale un peu plus tard dans la semaine pour certaines régions liées à la culture du blé dur rouge d’hiver US. Le système pourrait couvrir une partie du Texas, l’ouest et le centre du Kansas, l’est du Colorado et le sud-ouest du Nebraska. Entre 2 et 6 pouces de neige sont attendus. Une fois fondue, cette neige pourrait peut-être aider à recharger l’humidité du sol des secteurs de production de blé dur rouge d’hiver de ces régions. Il faudra toutefois que ce couvert de neige reste jusqu’au printemps. Les météorologues mentionnent également que d’autres précipitations de neige seront nécessaires. Les derniers mois ont été difficiles pour les régions associées à la production de blé dur rouge d’hiver US. Le temps a été anormalement sec au cours de cette période.

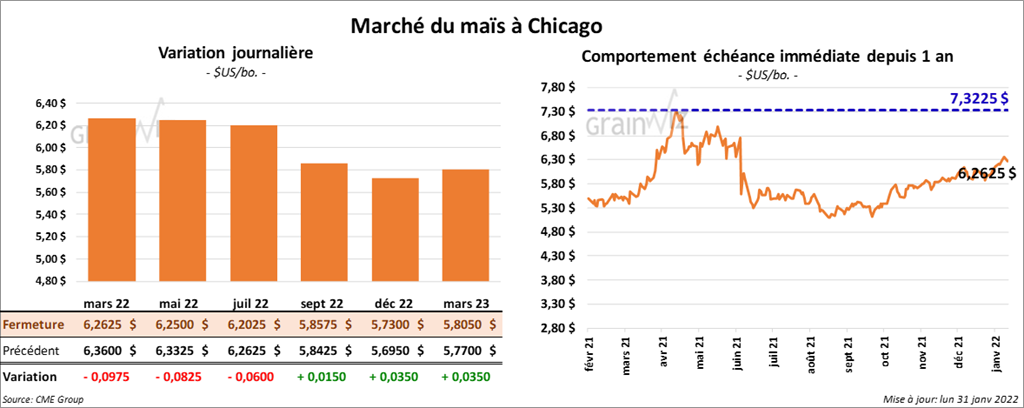

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 6 et 9 ¾ cents.

- Durant la semaine du 27 janvier dernier, les inspections à l’exportation de maïs US ont été en baisse de 12,7 % par rapport à la semaine précédente à 1,035,734 tonnes. C’était aussi une réduction de 7,2 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 12,4 % à 17,543,531 tonnes.

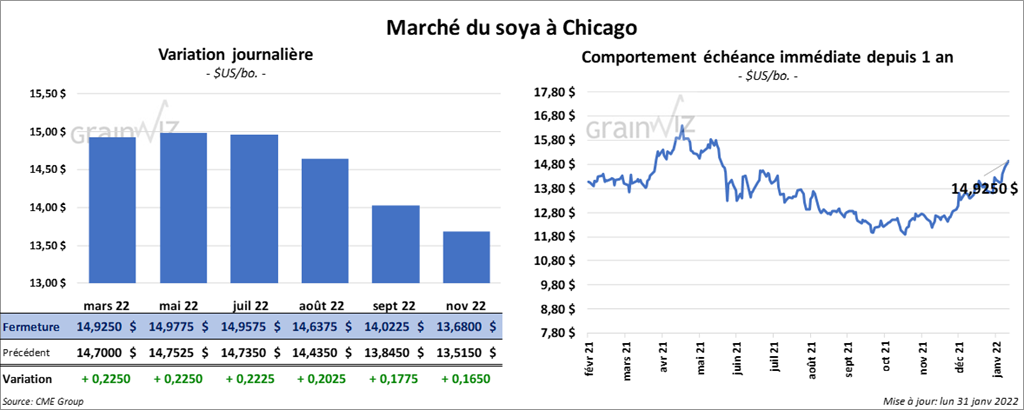

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 22 ¼ et 22 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 7,00 et 7,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en baisse entre 43 et 45 points.

- Au cours de la semaine du 27 janvier dernier, les inspections à l’exportation de soya US ont été de 1,411,411 tonnes, ce qui était une progression de 4,6 % par rapport à la semaine précédente. Il s’agissait toutefois d’une baisse de 26 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 23,6 % à 36,275,554 tonnes.

- Aujourd’hui, l’USDA a rapporté des ventes privées à l’exportation de soya US de 129,000 tonnes. 66,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23. La Chine est la destination.

- AgRural a abaissé sa projection de la production de soya brésilien de 4,9 millions de tonnes à 128,5 millions de tonnes. La sécheresse dans le sud du Brésil, dans le Mato Grosso do Sul, de même que les averses excessives dans le Mato Grosso justifieraient cet ajustement.

- L’Iran a lancé un appel d’offres pour acheter 60,000 tonnes de tourteau de soya d’origine optionnelle.

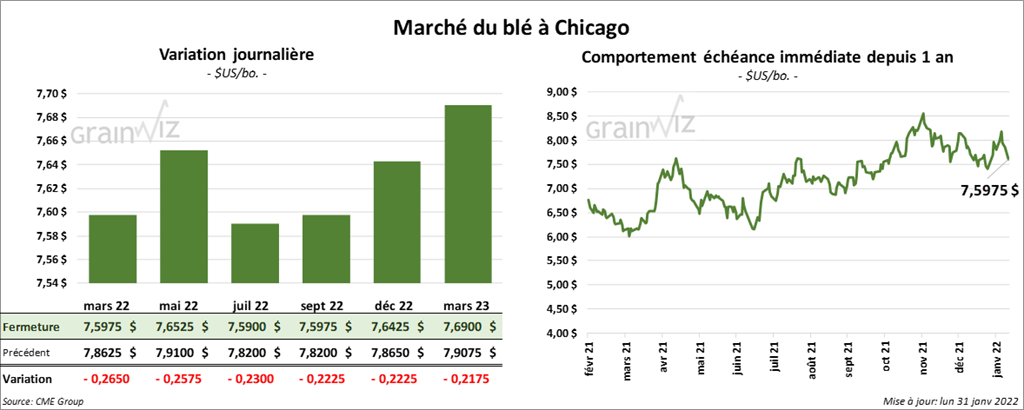

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en recul entre 23 et 26 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 20 ½ et 21 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en baisse entre 13 ½ et 18 cents.

- Durant la semaine du 27 janvier dernier, les inspections à l’exportation de blé US ont été en baisse de 12 % comparativement à la semaine précédente à 361,375 tonnes. C’était également une réduction de 12,8 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 18 % à 13,592,020 tonnes.

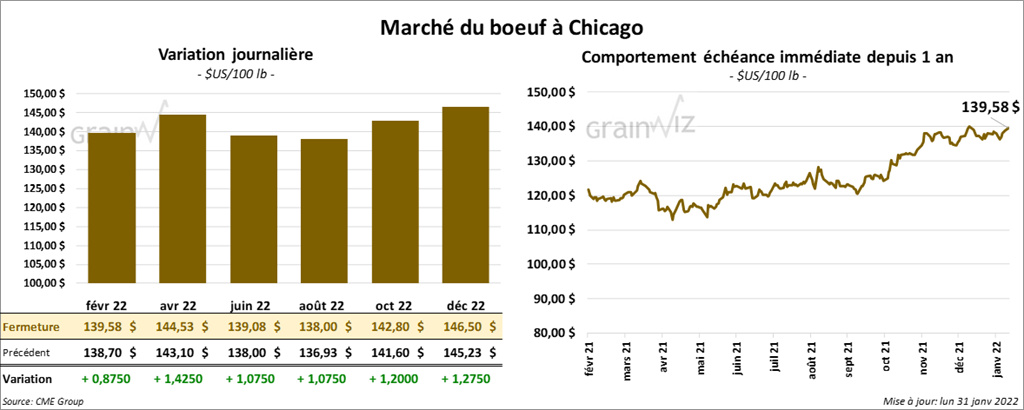

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en hausse entre 87 cents et 1,42 $. Ceux de veau US aux échéances les plus rapprochées ont également fermé avec des gains entre 2,97 et 3,40 $.

- Le 28 janvier dernier, le CME Feeder Cattle Index était en baisse de 22 cents à 158,44 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 7,13 $. La découpe «Choice» a perdu 2 cents à 290,40 $. Celle «Select» a baissé de 14 cents à 283,27 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, ce qui correspond à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une hausse de 4,000 têtes par rapport à l’an dernier.

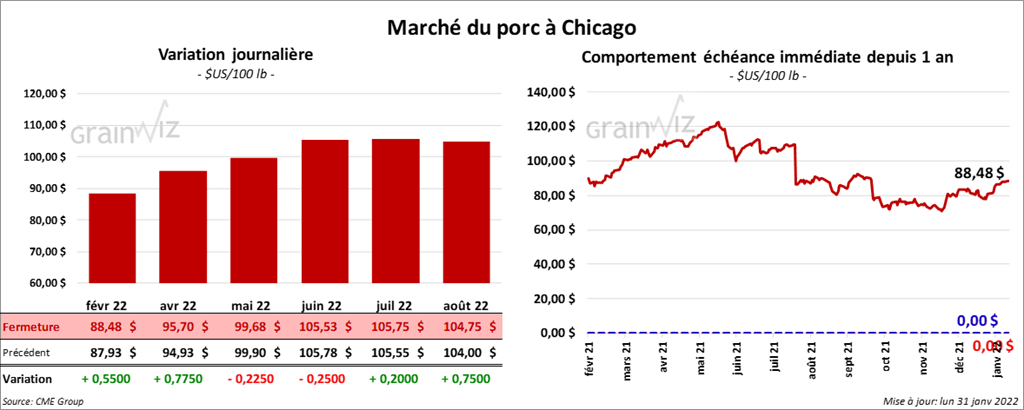

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en hausse entre 55 et 77 cents. Celui mai 22 a fait exception en finissant en baisse de 22 cents.

- Le 27 janvier dernier, le CME Lean Hog Index était en hausse de 86 cents à 80,61 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 9,54 $ à 200,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 6,58 $ à 68,53 $.

- La valeur moyenne des découpes a été en recul de 1,88 $ à 94,51 $. La découpe de la longe a perdu 31 cents à 100,91 $. Celle de la fesse a baissé de 2,06 $ à 106,06 $. La découpe de l’épaule a progressé de 67 cents à 59,86 $. Celle de la côte a pris 41 cents à 149,29 $. La découpe du jambon a reculé le plus, soit de 6,16 $ à 59,37 $. Enfin, celle du flanc a augmenté de 9 cents à 162,17 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 475,000 têtes, ce qui représente une augmentation de 27,000 têtes par rapport à la semaine précédente et une baisse de 2,000 têtes comparativement à l’an passé.