Météo Amérique du Sud

- Le sud du Brésil a bien reçu quelques averses au cours de la semaine. Toutefois, les prévisions pour la semaine prochaine indiquent de fortes probabilités de manque de pluie pour le Rio Grande do Sul et Santa Catarina, deux États du sud du Brésil. Il est donc possible que l’humidité au sol laissée par les précipitations récentes s’évapore, provoquant ainsi un stress hydrique additionnel pour le maïs et le soya de la région. La situation concerne aussi le Paraguay. Les spéculateurs et les analystes s’attendent à des dommages supplémentaires pour le maïs et le soya de ces secteurs. Ces derniers ont été fortement touchés par la sécheresse et la chaleur excessive des derniers mois.

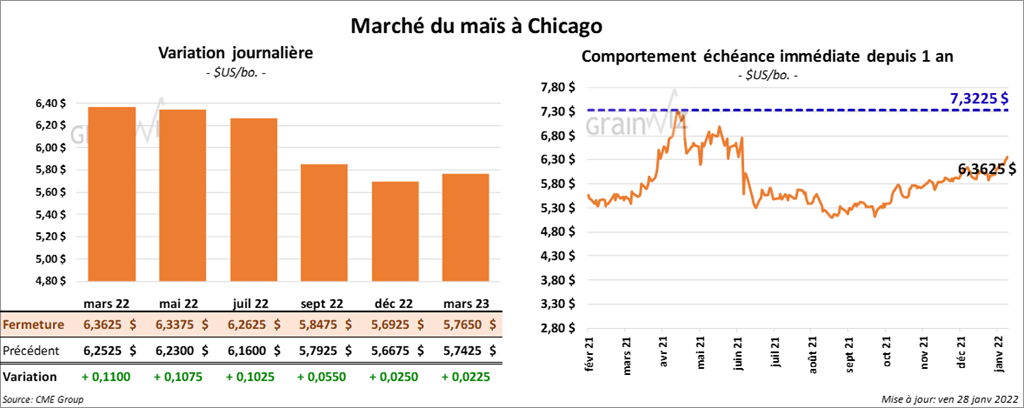

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en progression entre 10 ½ et 11 cents.

- CFTC : Le 25 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 12 % à 365,605 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

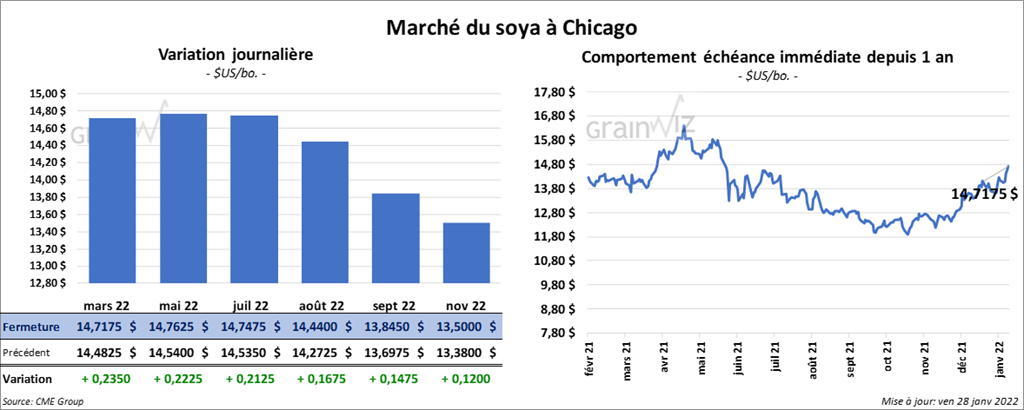

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse entre 21 ¼ et 23 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le vert entre 6,40 et 6,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 89 et 93 points.

- L’USDA a annoncé dans la journée plusieurs ventes privées à l’exportation de soya US. Une première commande de 264,000 tonnes devra être livrée en Chine en 2022/23. Une deuxième, de 141,514 tonnes, devrait être livrée au Mexique en 2021/22. Une dernière de 251,000 tonnes concerne des destinations inconnues. Les livraisons sont attendues en 2021/22.

- Hier, le Buenos Aires Grain Exchange mentionnait qu’il s’attendait à ce que les ensemencements de soya argentin soient en baisse de 100,000 hectares à 16,3 millions d’hectares. Malgré les récentes averses, plusieurs régions de l’Argentine sont toujours prises avec des dommages causés par la sécheresse et la chaleur excessive des derniers mois.

- CFTC : Le 25 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 15,3 % à 114,895 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,014 contrats.

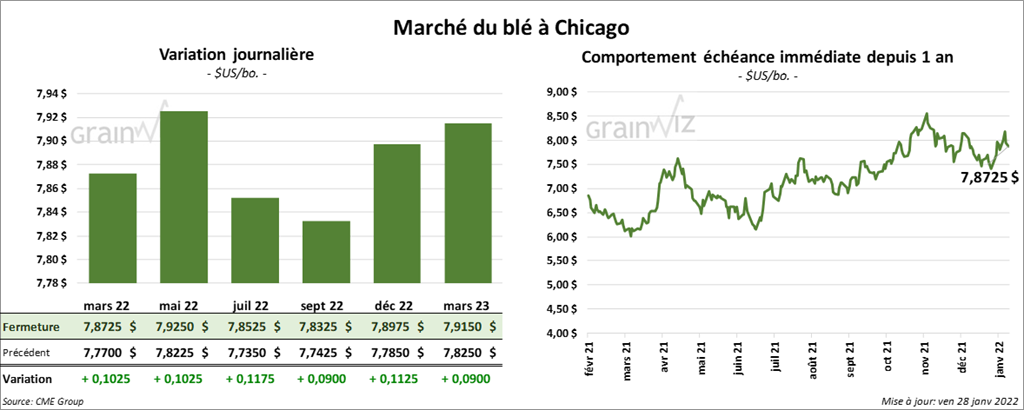

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 10 ¼ et 11 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini la session en progression entre 7 ½ et 8 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également terminé en hausse entre 15 ¾ et 17 ¾ cents.

- Les tensions entre la Russie et l’Ukraine fournissent toujours un support aux prix du blé.

- CFTC : Le 25 janvier dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 12,5 % à 40,634 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait l’inverse en réduisant leurs positions dans le blé de printemps de 13,4 % à 3,340 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 17,389 contrats.

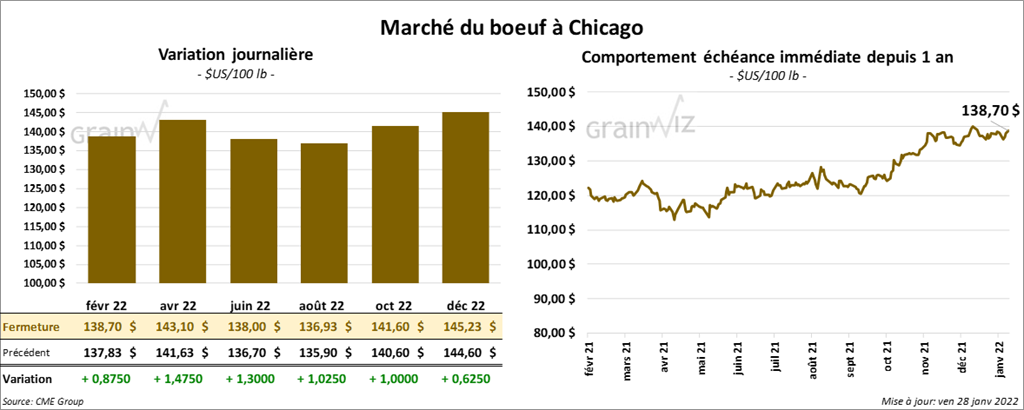

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en progression entre 87 cents et 1,47 $. Ceux de veau US aux échéances les plus rapprochées ont aussi terminé avec des gains entre 12 et 60 cents.

- Le 27 janvier dernier, le CME Feeder Cattle Index était en baisse de 39 cents à 158,66 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 7,01 $. La découpe «Choice» a gagné 1,31 $ à 290,42 $. Celle «Select» a pris 4,31 $ à 283,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 643,000 têtes, ce qui est une augmentation de 7,000 têtes comparativement à la semaine précédente et une baisse de 13,000 têtes par rapport à l’an passé.

- CFTC : Le 25 janvier dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 20,7 % à 49,321 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 96,6 % à 184 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

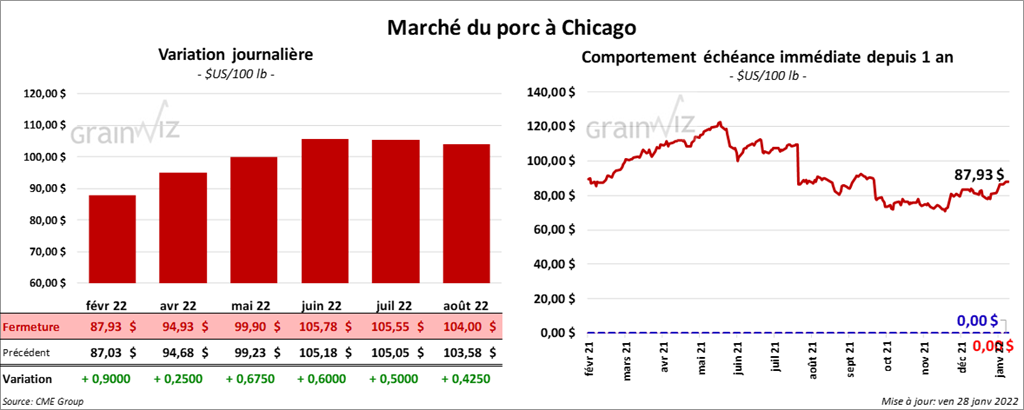

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en hausse entre 25 et 90 cents.

- Le 26 janvier dernier, le CME Lean Hog Index était en hausse de 55 cents à 79,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,29 $ à 75,11 $.

- La valeur moyenne des découpes était en baisse de 1,80 $ à 96,39 $. La découpe de la longe a été en hausse de 1,92 $ à 101,22 $. Celle de la fesse a gagné 11,70 $ à 108,12 $. La découpe de l’épaule a pris 1,50 $ à 59,19 $. Celle de la côte a augmenté de 31 cents à 148,88 $. La découpe du jambon était la seule en baisse, soit de 15,13 $ à 65,53 $. Enfin, celle du flanc a progressé de 83 cents à 162,08 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,546 millions de têtes, soit à une hausse de 106,000 têtes par rapport à la semaine précédente et à une baisse de 114,000 têtes comparativement à l’an dernier.

- CFTC : Le 25 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 37,1 % à 66,907 contrats. Le minimum des 52 dernières semaines était de 36,782 contrats et le maximum de 89,131 contrats.

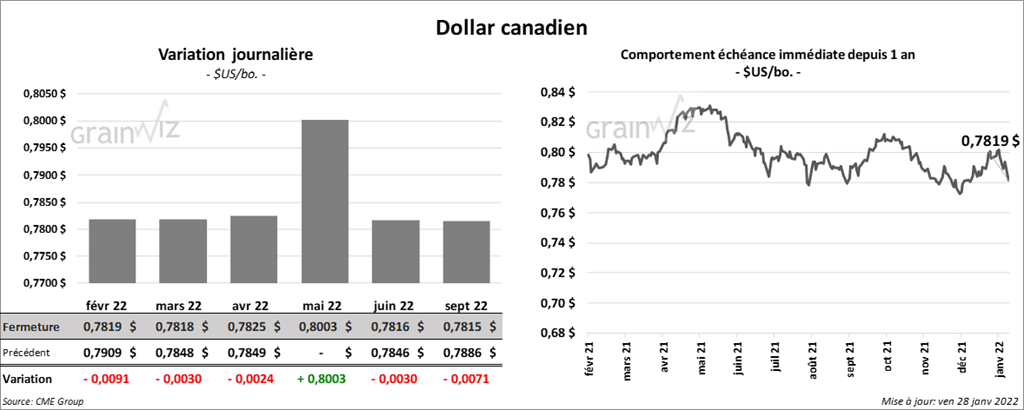

Dollar canadien