Météo Amérique du Sud

- Selon certains modèles météo, des averses sont attendues au cours des 6 à 14 prochains jours dans les régions asséchées de l’Argentine et du sud du Brésil. Pour ces secteurs, la sécheresse perdure depuis la mi-décembre. Il est donc possible que les dommages soient irréversibles pour le maïs et le soya de plusieurs régions de l’Argentine et du sud du Brésil. À noter toutefois qu’à plus long terme, les météorologues prévoient des averses pour ces secteurs. En fait, les possibilités de précipitations à court et à long terme exercent des pressions négatives sur les prix du maïs et du soya transigés sur le marché US.

Maïs

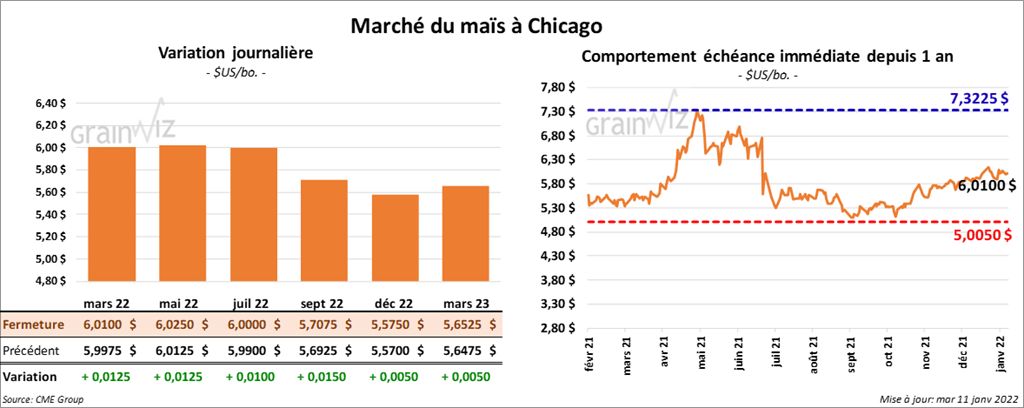

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 1 et 1 ¼ cents.

- CONAB présentait son rapport mensuel aujourd’hui. L’agence a abaissé son estimation de la récolte de maïs brésilien de 4,3 millions de tonnes comparativement à décembre dernier à 112,9 millions de tonnes ce mois-ci.

- Demain, sera publié le rapport d’offre et de demande du mois de janvier. Dans le cas du maïs US 2020/21, les analystes s’attendent à une production finale à 15,069 millions de boisseaux, soit à une hausse de 7 boisseaux par rapport à décembre dernier. Les analystes anticipent également que 85,2 millions d’acres de maïs US ont été récoltés, ce qui est une hausse de 0,1 % comparativement au mois précédent. Par contre, ils projettent que sur une base mensuelle, les rendements seront inchangés à 177,0 boisseaux par acres. Pour les stocks de fin d’année de maïs US 2021/22, les attentes des analystes sont de 1,472 milliard de boisseaux, ou une baisse de 1,4 % par rapport à décembre dernier.

- Mondialement, les analystes prévoient la production de maïs brésilien à 116,17 millions de tonnes, ce qui représente une réduction mensuelle de 1,6 %. Dans le cas de l’Argentine, la production est anticipée à 53,59 millions de tonnes, soit à une baisse de 1,7 % comparativement à décembre dernier.

- La Commission européenne estime que depuis le début de 2021/22 jusqu’au 9 janvier dernier, l’UE a importé 7,7 millions de tonnes de maïs, ce qui représente une baisse de 16 % par rapport à l’année commerciale précédente.

Soya

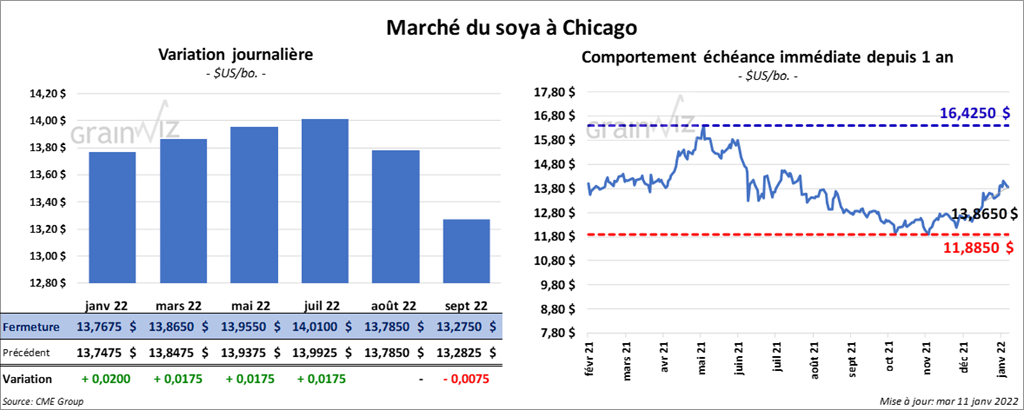

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse de 1 ¾ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse entre 3,00 et 3,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en progression entre 79 et 84 points.

- Au Brésil, AgRural mentionne que la récolte de soya a commencé dans le Paraná et le Mato Grosso et qu’elle est complétée à 0,2 %.

- CONAB a abaissé son estimation de la récolte de soya brésilien de 2,3 millions de tonnes à 140,5 millions de tonnes.

- Pour le rapport d’offre et de demande, les analystes anticipent une production finale de soya US 2020/21 à 4,433 milliards de boisseaux, soit à une augmentation de 0,2 % comparativement à décembre dernier. Pour les superficies récoltées, les attentes sont de 86,4 millions d’acres, ce qui correspondrait à une augmentation de 0,01 % par rapport à décembre. Les analystes voient aussi les rendements en progression de 0,2 % comparativement à décembre à 51,3 boisseaux par acre. Quant aux stocks de fin d’année de soya US 2021/22, ils les prévoient en hausse de 2,4 % par rapport au mois précédent à 348 millions de boisseaux.

- Mondialement, les analystes anticipent une production de soya brésilien 2021/22 à 141,62 millions de tonnes, ce qui représenterait une baisse de 1,7 % comparativement au mois de décembre. Pour l’Argentine, les attentes sont de 48,11 millions de tonnes, ou une réduction de 2,8 % par rapport à décembre dernier.

Blé

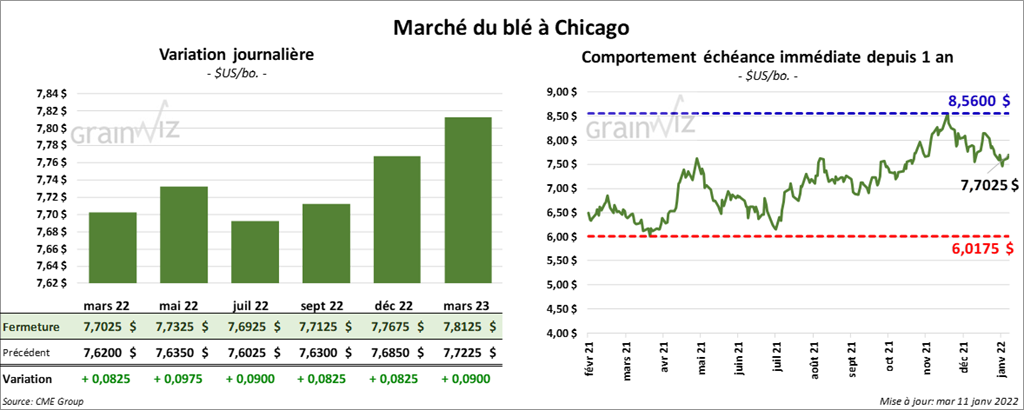

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini en hausse entre 8 ¼ et 9 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé la session en progression entre 11 et 13 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé avec des gains entre 12 ½ et 14 cents.

- Concernant le rapport mensuel d’offre et de demande, qui sera présenté demain, les analystes s’attendent à des inventaires de blé US 2021/22 de 608 millions de boisseaux, ce qui représenterait une augmentation de 1,7 % comparativement à décembre dernier. Ils voient également une hausse des ensemencements de blé d’hiver US 2020/21 de 1,8 % à 34,255 millions d’acres. Pour plus de renseignements, voir les prévisions sur Grainwiz à cet article.

- La Commission européenne estime que depuis le début de 2021/22 jusqu’au 9 janvier dernier, l’UE a exporté 15,1 millions de tonnes de blé tendre, ce qui correspondrait à une augmentation de 6,6 % comparativement à l’année commerciale précédente.

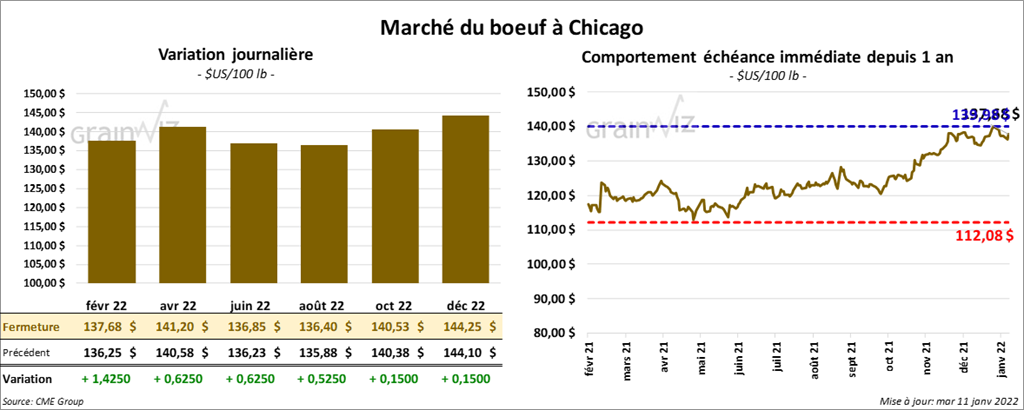

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 62 cents et 1,42 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé en progression entre 67 cents et 1,15 $.

- Le 10 janvier dernier, le CME Feeder Cattle Index était en hausse de 26 cents à 162,24 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 9,59 $. La découpe «Choice» a gagné 2,18 $ à 278,22 $. Celle «Select» a pris 2,13 $ à 268,63 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 227,000 têtes, ce qui correspond à une augmentation de 3,000 têtes par rapport à la semaine précédente et à une baisse de 5,000 têtes comparativement à l’an passé.

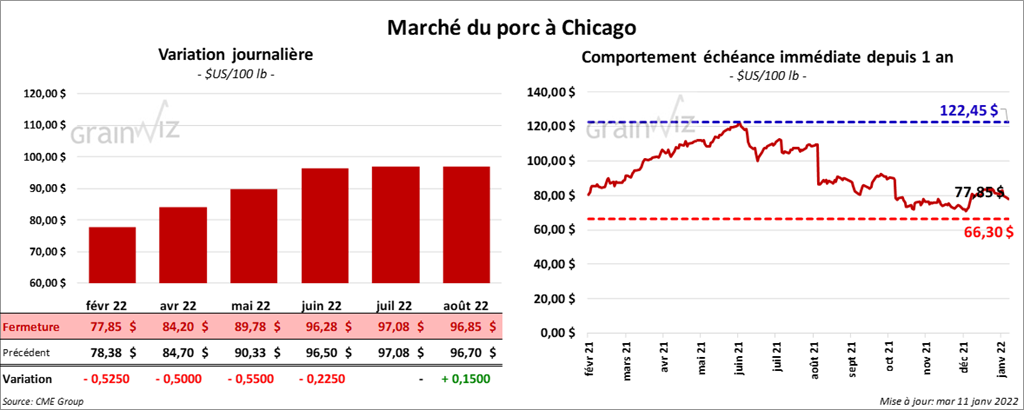

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en recul entre 50 et 55 cents.

- Le 7 janvier dernier, le CME Lean Hog Index était en hausse de 97 cents à 74,70 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,10 $ à 66,99 $.

- La valeur moyenne des découpes était en baisse de 4,80 $ à 81,62 $. La découpe de la longe a reculé de 2,55 $ à 81,59 $. Celle de la fesse a perdu 58 cents à 106,24 $. La découpe de l’épaule a baissé de 3,53 $ à 57,54 $. Celle de la côte a été la seule découpe à la hausse, soit de 84 cents à 162,19 $. La découpe du jambon a reculé le plus, soit de 9,94 $ à 43,87 $. Enfin, celle du flanc a perdu 4,83 $ à 135,30 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 906,000 têtes, soit à une baisse de 19,000 têtes comparativement à la semaine précédente et à une réduction de 92,000 têtes par rapport à l’an dernier.