Météo Amérique du Sud

- Selon World Weather, aucune précipitation significative n’est prévue pour la semaine prochaine dans le sud du Brésil. Par conséquent, la sécheresse et la chaleur excessive devraient perdurer dans la région au cours de cette période, ce qui devrait occasionner un stress persistant pour le soya et le maïs de ce secteur.

- Pour l’Argentine, les prévisions pour la mi-janvier sont mauvaises. Les météorologues mentionnent que la sécheresse et la chaleur excessive devraient persister à plusieurs endroits, ce qui rendra les développements du maïs et du soya argentins encore plus difficiles.

Maïs

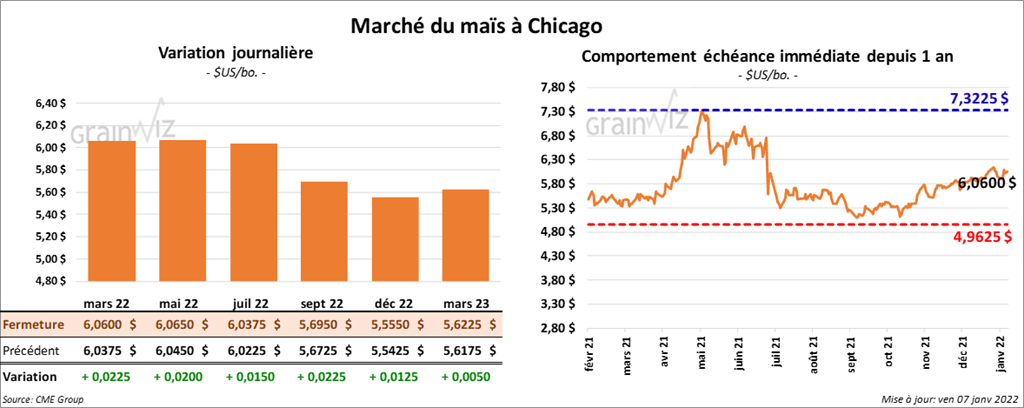

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 1 ½ et 2 ¼ cents.

- IHS Markit a abaissé son estimation de la production de maïs argentin de 4,5 millions de tonnes à 50 millions de tonnes. Elle a également réduit son évaluation de la production de maïs brésilien de 2 millions de tonnes à 117,8 millions de tonnes.

- L’USDA a rapporté des ventes privées à l’exportation de 176,784 tonnes de maïs US. Les livraisons sont prévues pour 2021/22. Le Mexique est la destination.

- CFTC : Le 4 janvier dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 2 % à 365,905 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 22 ¼ et 24 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en hausse entre 11,10 et 14,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 11 et 12 points.

- IHS Markit a abaissé son évaluation de la production de soya argentin de 4,5 millions de tonnes à 45 millions de tonnes. Elle a également réduit celle du soya brésilien de 3 millions de tonnes à 142 millions de tonnes.

- L’USDA a rapporté des ventes privées à l’exportation de 120,000 tonnes de soya US. Les livraisons sont prévues pour 2022/23. Les destinations sont inconnues.

- CFTC : Le 4 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 0,9 % à 98,919 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,014 contrats.

Blé

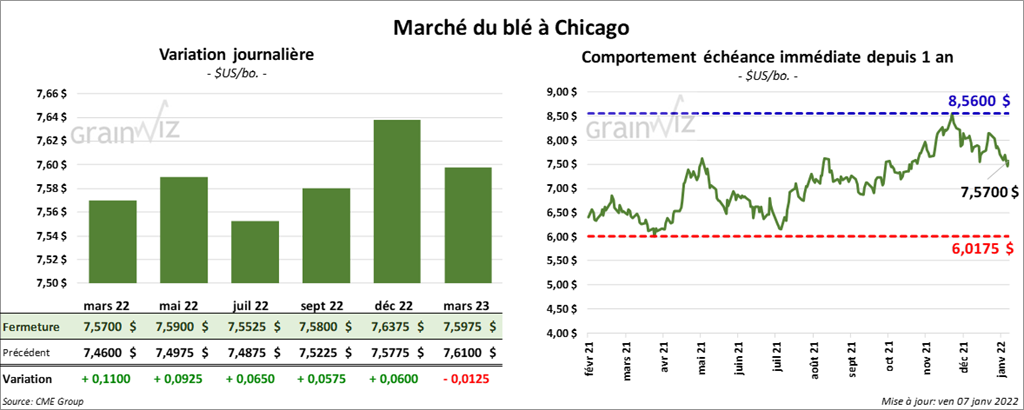

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en progression entre 6 ¼ et 11 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fini la session en hausse entre 5 et 6 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre 1 ¼ et 1 ½ cent.

- IHS Markit a augmenté son estimation de la récolte de blé argentin de 1 million de tonnes à 21,5 millions de tonnes.

- IHS Markit voit la production de blé canadien 2022 à 31 millions de tonnes. En 2021, cette dernière avait été évaluée à 22,9 millions de tonnes.

- CFTC : Le 4 janvier dernier, à Chicago, les spéculateurs avaient abaissé leurs positions dans le blé de 12,8 % à 51,813 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, les spéculateurs avaient également réduit leurs positions dans le blé de printemps de 21,2 % à 9,481 contrats. Le minimum des 52 dernières semaines était de 5,483 contrats et le maximum de 17,389 contrats.

Bœuf

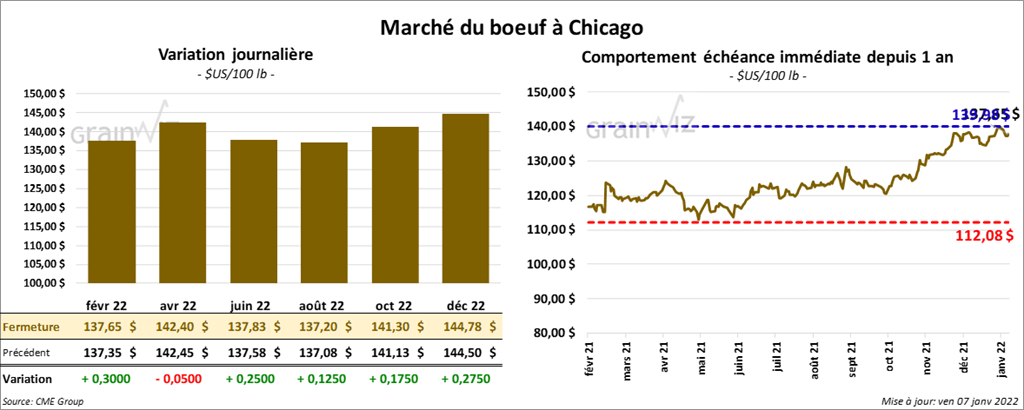

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 25 et 30 cents. Celui avril 22 a fait exception en terminant en baisse de 5 cents.

- Le 6 janvier dernier, le CME Feeder Cattle Index était en baisse de 49 cents à 161,79 $.

- Aujourd’hui, l’USDA a rapporté des ventes au comptant à 136 $ pour le vivant. Durant la semaine, les ventes se sont généralement conclues à 138 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 10,72 $. La découpe «Choice» a gagné 3,26 $ à 271,82 $. Celle «Select» a pris 46 cents à 261,10 $.

- CFTC : Le 4 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 3,9 % à 72,346 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le veau US, ils avaient fait de même en augmentant leurs positions de 336,3 % à 7,326 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 620,000 têtes, soit à une augmentation de 83,000 têtes par rapport à la semaine précédente et à une baisse de 32,000 têtes comparativement à l’an dernier.

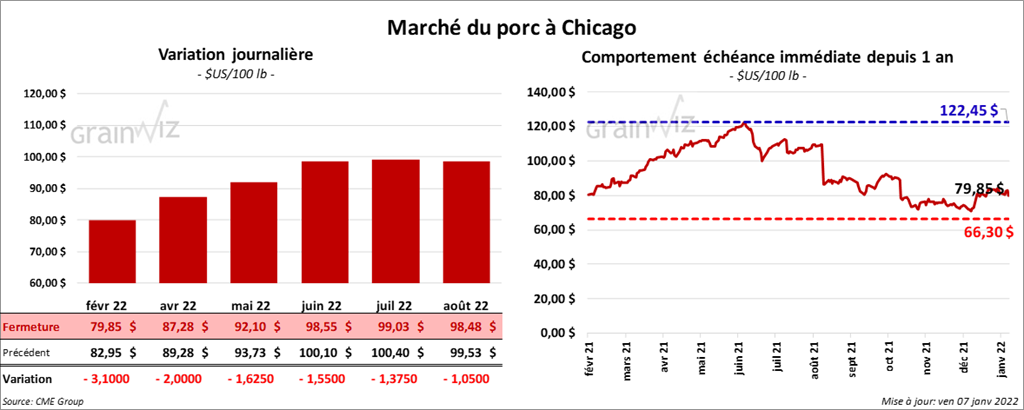

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en baisse entre 1,62 et 3,10 $.

- Le 5 janvier dernier, le CME Lean Hog Index était en baisse de 30 cents à 73,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,65 $ à 66,95 $.

- La valeur moyenne des découpes était en baisse de 3,66 $ à 85,90 $. La découpe de la longe a perdu 4,96 $ à 82,10 $. Celle de la fesse a été en progression de 5,33 $ à 112,00 $. La découpe de l’épaule était en hausse de 21 cents à 61,82 $. Celle de la côte a gagné 43 cents à 157,15 $. La découpe du jambon a reculé le plus, soit de 11,48 $ à 53,31 $. Enfin, celle du flanc a perdu 91 cents à 139,74 $.

- CFTC : Le 4 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 3,5 % à 55,674 contrats. Le minimum des 52 dernières semaines était de 36,078 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,578 millions de têtes, ce qui représente une augmentation de 397,000 têtes comparativement à la semaine dernière et une baisse de 251,000 têtes par rapport à l’an passé.

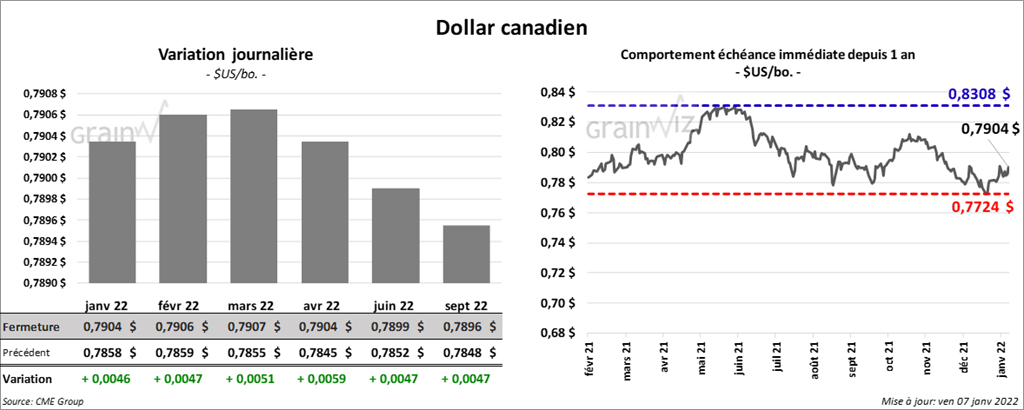

Dollar canadien