Météo Amérique du Sud

- Les conditions météo demeurent difficiles au Brésil. Le centre et le sud du pays n’ont reçu que les averses limitées au cours des derniers jours. Ailleurs, dans le Mato Grosso et les alentours, les averses ont été excessives. Par conséquent, les conditions de culture du maïs et du soya brésilien restent problématiques. De plus, les météorologues ne prévoient pas de changement à court terme.

- En Argentine, le temps est toujours anormalement chaud et sec à plusieurs endroits. Les conditions de cultures sont donc encore difficiles pour le maïs et le soya argentin.

Maïs

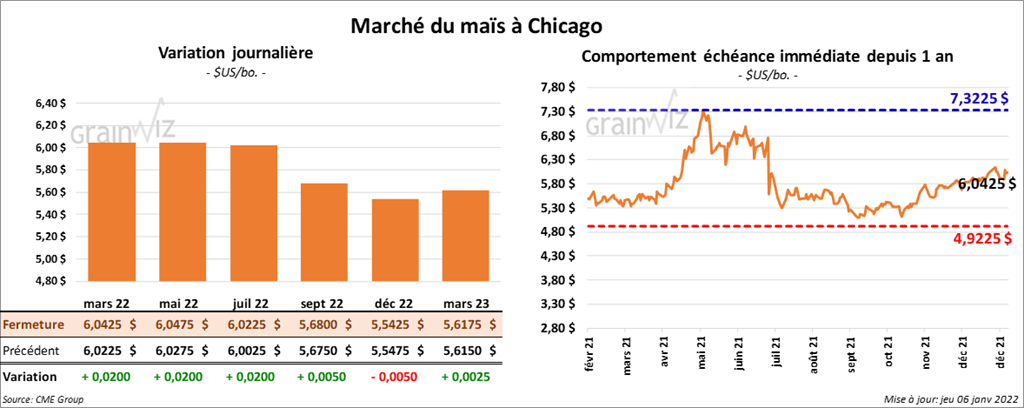

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse de 2 cents.

- Durant la semaine du 30 décembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 256,100 tonnes, ce qui était une réduction de 80 % par rapport à la semaine précédente et une baisse de 81 % comparativement à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les principaux acheteurs. Les prévisions des analystes étaient entre 500,000 et 1,2 millions de tonnes.

Soya

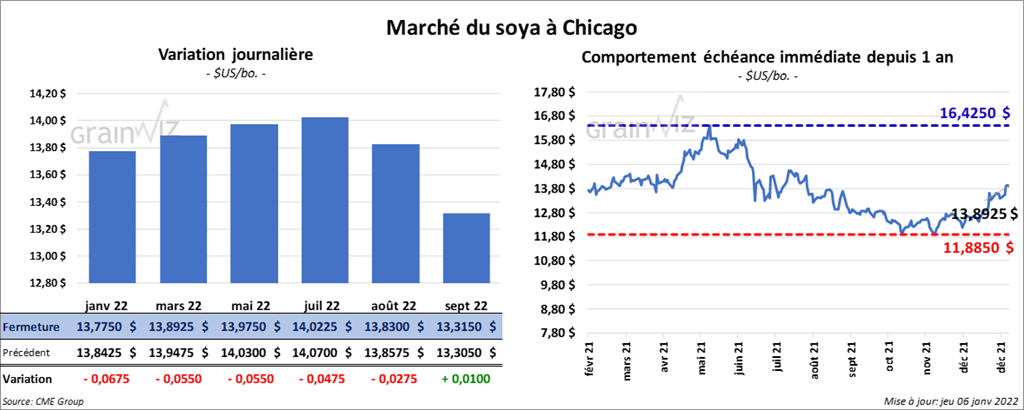

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 4 ¾ et 5 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 2,30 et 3,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 50 et 55 points.

- Au cours de la semaine du 30 décembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 382,700 tonnes, ce qui était un creux de l’année commerciale, une baisse de 27 % comparativement à la semaine précédente et une réduction de 63 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 67,100 tonnes. Les destinations inconnues et le Japon ont été les plus gros acheteurs. Globalement, les analystes prévoyaient des ventes à l’exportation entre 400,000 et 1,3 million de tonnes. Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 31,500 tonnes, soit un creux de l’année commerciale, une baisse de 55 % comparativement à la semaine précédente et une réduction de 81 % par rapport à la moyenne des 4 dernières semaines. La République dominicaine et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 300 tonnes. Le Japon a été l’acheteur. Les attentes des analystes étaient entre 25,000 et 270,000 tonnes. Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 2,900 tonnes, ce qui était un creux de l’année commerciale, une réduction de 69 % comparativement à la semaine précédente et une baisse de 91 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala et le Salvador ont été les plus gros acheteurs. Pour 2022/2023, les ventes à l’exportation ont été de 100 tonnes. Le Canada était l’acheteur. Les anticipations des analystes étaient de plus de 35,000 tonnes.

- AgRural a abaissé son estimation de la récolte de soya brésilien de 11,3 millions de tonnes à 133,4 millions de tonnes. La firme justifie cet ajustement par la sécheresse et la chaleur excessive dans le sud du Brésil.

Blé

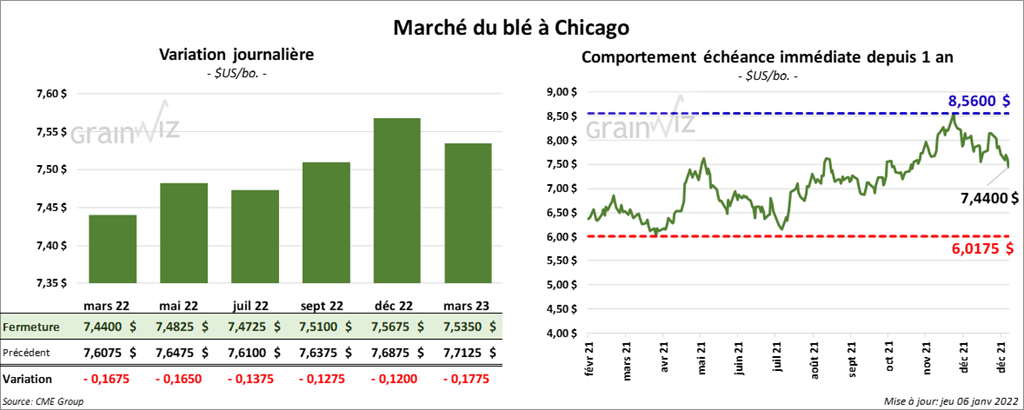

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en recul entre 13 ¾ et 16 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi fini avec des pertes entre 16 et 17 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la séance en baisse entre 19 ½ et 24 cents.

- Durant la semaine du 30 décembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 48,600 tonnes, soit un creux de l’année commerciale, une baisse de 76 % par rapport à la semaine précédente et une réduction de 87 % comparativement à la moyenne des 4 dernières semaines. L’Italie et les destinations inconnues ont été les principaux acheteurs. Les projections des analystes étaient entre 150,000 et 400,000 tonnes. Pour 2022/23, les ventes à l’exportation de blé US ont été de 2,500 tonnes. Le Pérou était l’acheteur.

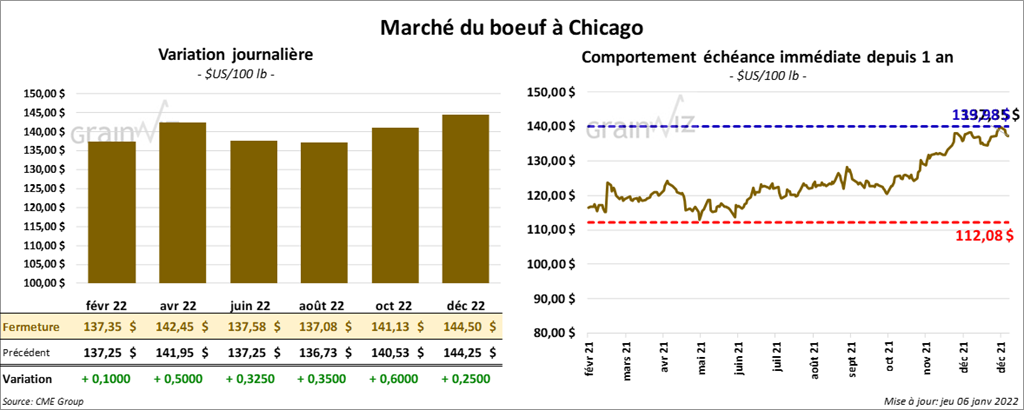

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 10 et 50 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé avec des gains entre 45 cents et 1,30 $.

- Le 5 janvier dernier, le CME Feeder Cattle Index était en hausse de 15 cents à 162,28 $.

- Depuis le début de la semaine, les ventes au comptant ont été faibles. Elles se sont conclues aux alentours de 138 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se qui s’est élargi à 7,92 $. La découpe «Choice» a pris 1,63 $ à 268,56 $. Celle «Select» a gagné 1,03 $ à 260,64 $.

- Au cours de la semaine du 30 décembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 3,900 tonnes, ce qui était un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Taïwan et les Pays-Bas ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 11,800 tonnes. La Corée du Sud et Taïwan ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 450,000 têtes, ce qui correspond à une baisse de 25,000 têtes comparativement à la semaine précédente et à une réduction de 17,000 têtes par rapport à l’an dernier.

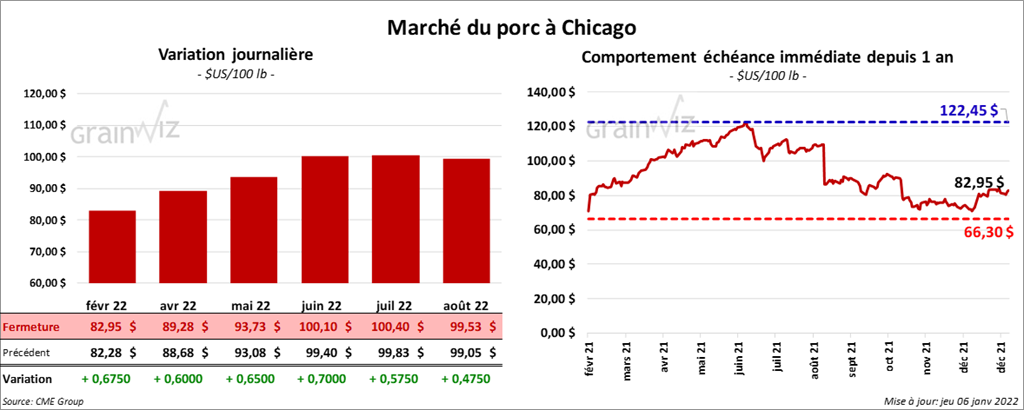

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 60 et 67 cents.

- Le 4 janvier dernier, le CME Lean Hog Index était en hausse de 1,12 $ à 73,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 78 cents à 68,60 $.

- La valeur moyenne des découpes a été en hausse de 3,64 $ à 89,56 $. La découpe de la longe a gagné 11,90 $ à 87,06 $. Celle de la fesse a pris 2,40 $ à 106,67 $. La découpe de l’épaule a reculé de 14,70 $ à 61,61 $. Celle de la côte a gagné 76 cents à 156,72 $. La découpe du jambon a augmenté de 9,77 $ à 64,79 $. Enfin, celle du flanc a perdu 1,36 $ à 140,65 $.

- Durant la semaine du 30 décembre dernier, les ventes à l’exportation de porc US 2021 ont été de 19,400 tonnes, soit une augmentation notable comparativement à la semaine précédente et une baisse de 6 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 18,600 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,853 million de têtes, soit à une baisse de 32,000 têtes comparativement à la semaine précédente et à une réduction de 107,000 têtes par rapport à l’an passé.

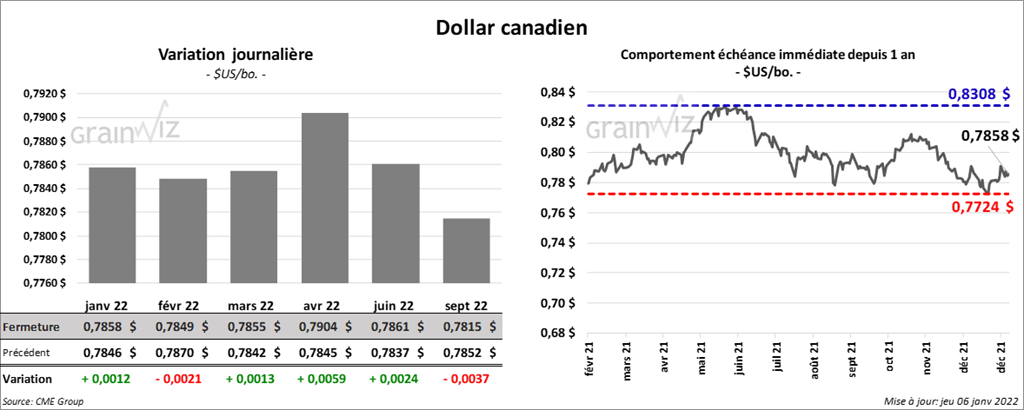

Dollar canadien