*** Pour la fête du Nouvel An, la revue des marchés de Grainwiz ne sera pas publiée demain.

Météo Amérique du Sud

- World Weather révèle que quelques averses ont eu lieu la nuit dernière dans certaines régions du sud du Brésil, plus particulièrement dans le centre du Mato Grosso do Sul et dans le nord du Paraná. Mais bien qu’elles aient été bénéfiques, il en faudra plus pour recharger convenablement le sol asséché. Dans les autres régions du sud du Brésil, les conditions restent plus chaudes et plus sèches que la normale, ce qui occasionne toujours un stress hydrique pour le maïs et le soya. Ailleurs, dans le nord du Brésil, des précipitations ont également eu lieu. Malheureusement, les pluies supplémentaires dans ce secteur et dans le centre du pays commencent à donner des maux de tête aux agriculteurs de ces régions qui rapportent que les conditions à la fois trop humides et sans soleil, une situation persistante depuis des jours voire des semaines, troublent le développement de leurs cultures de soya. Et parce qu’ils ne peuvent pas travailler aux champs en raison de la mauvaise météo, les agriculteurs craignent que les maladies et les insectes prolifèrent en affectant irrémédiablement leurs cultures de soya.

- En Argentine, les conditions sont toujours plus sèches et plus chaudes que la normale dans les régions du centre nord et de l’est. Par conséquent, le temps reste difficile pour le maïs et le soya de ces régions. À noter que les averses des derniers jours étaient surtout concentrées dans le sud et l’ouest de l’Argentine.

Météo US

- La menace de températures glaciales pour les prochains jours dans le centre des États-Unis fait penser que les plants de blé d’hiver non protégés par un couvert de neige suffisant dans le nord des Plaines pourraient être détruits.

Maïs

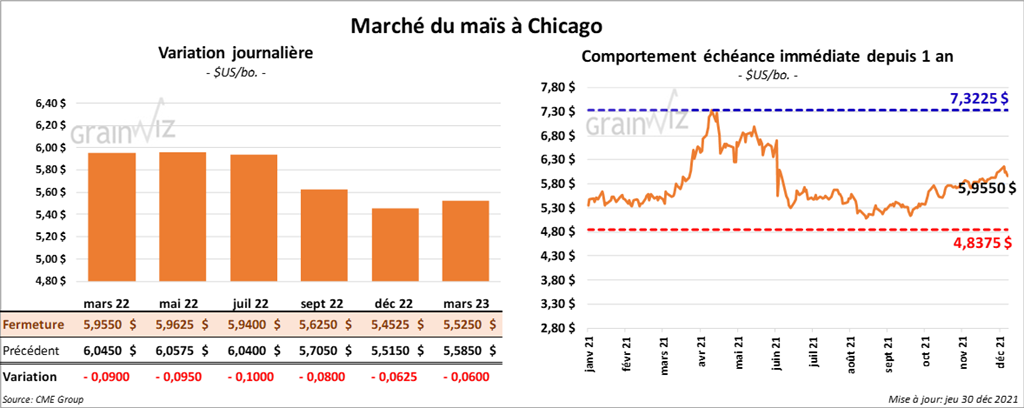

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre 9 et 10 cents.

- Durant la semaine du 23 décembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,246,500 tonnes, ce qui était une augmentation de 27 % comparativement à la semaine précédente et une baisse de 2 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 60,000 tonnes et le Japon a été l’acheteur.

Soya

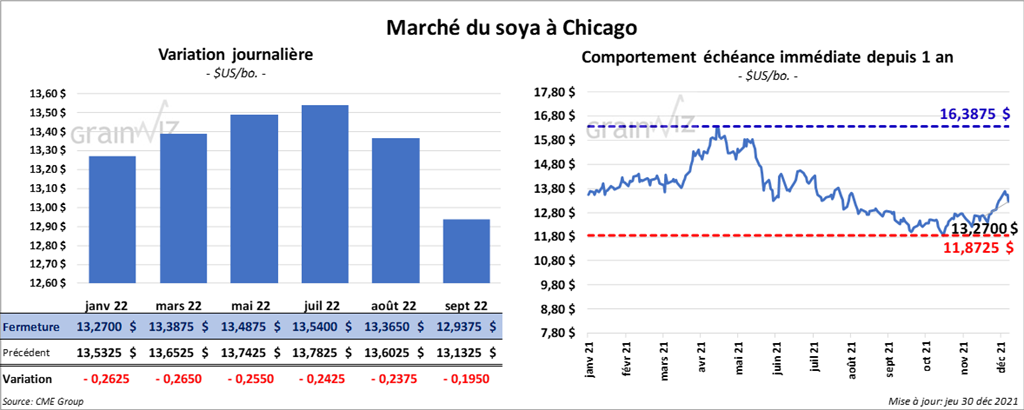

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 25 ½ et 26 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont terminé en baisse entre 4,30 et 4,60 $/tonne. Celui janvier 22 a fait exception en fermant en hausse de 20 cents/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul entre 82 et 84 points.

- Au cours de la semaine du 23 décembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 524,000 tonnes, ce qui était un creux de l’année commerciale, une baisse de 35 % par rapport à la semaine précédente et une réduction de 56 % comparativement aux 4 dernières semaines. La Chine et la Turquie ont été les plus gros acheteurs. Pour 2022/23, les ventes ont été de 75,000 tonnes. Les destinations inconnues et le Japon ont été les principaux acheteurs. Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 69,500 tonnes, ce qui était un creux de l’année commerciale, une baisse de 77 % par rapport à la semaine précédente et une réduction de 63 % comparativement à 2020. Le Salvador et le Mexique ont été les plus gros acheteurs. Pour 2022/23, les ventes ont été de 300 tonnes et les Pays-Bas ont été l’acheteur. Du côté de l’huile de soya US 2021/22, les ventes à l’exportation ont été de 9,300 tonnes, soit une baisse de 92 % par rapport à la semaine précédente et une réduction de 79 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 100 tonnes et le Canada était l’acheteur.

Blé

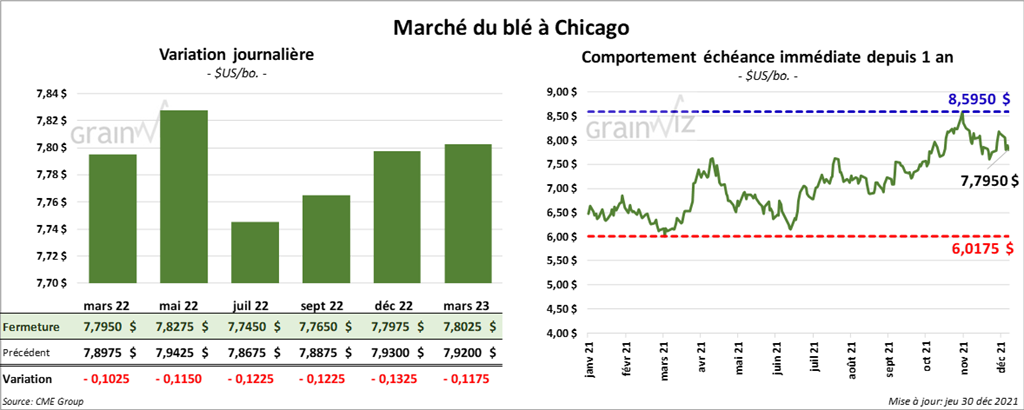

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 10 ¼ et 12 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également fini avec des pertes entre 11 ¼ et 10 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé dans le rouge entre 15 et 18 ½ cents.

- Durant la semaine du 23 décembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 199,500 tonnes, ce qui était une réduction de 53 % par rapport à la semaine précédente et une baisse de 43 % comparativement à la moyenne des 4 dernières semaines. Taïwan et le Guatemala ont été les plus gros acheteurs.

- Entre le 12 et le 18 janvier prochains, la taxe à l’exportation sur le blé russe sera en hausse de 94,90 $ à 98,20 $/tonne. Les Russes augmentent cette taxe pour freiner leur inflation alimentaire causée par une baisse de l’offre domestique.

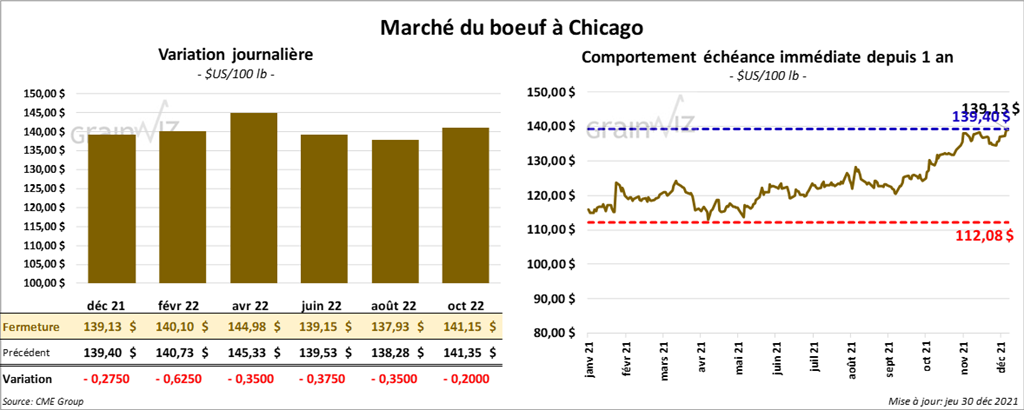

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en recul entre 27 et 62 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 45 et 95 cents.

- Le 29 décembre dernier, le CME Feeder Cattle Index était en progression de 3,99 $ à 163,55 $.

- Aujourd’hui, l’USDA a rapporté des ventes au comptant entre 140 et 141 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 7,03 $. La découpe «Choice» a perdu 45 cents à 265,26 $. Celle «Select» a gagné 1,14 $ à 258,23 $.

- Au cours de la semaine du 23 décembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 6,300 tonnes, ce qui était une baisse de 48 % comparativement à la semaine précédente et une réduction de 55 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 6,000 tonnes. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 475,000 têtes, ce qui est une baisse de 3,000 têtes par rapport à la semaine précédente et une hausse de 28,000 têtes comparativement à l’an passé.

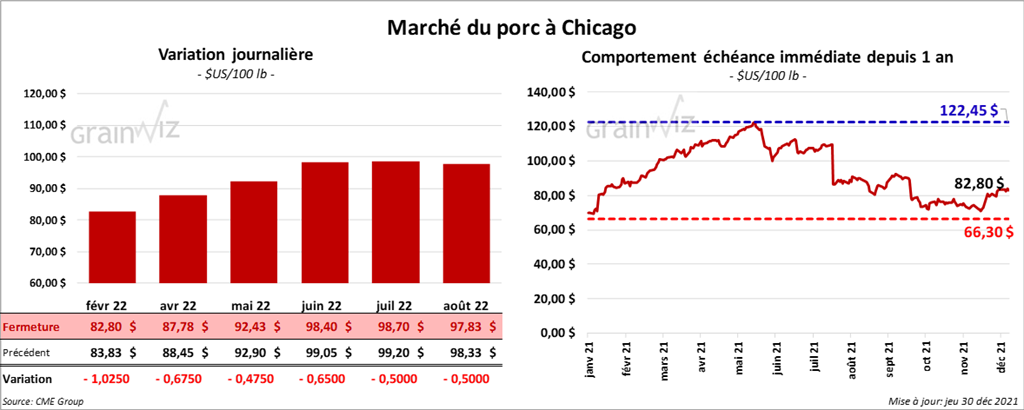

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini avec des pertes entre 47 cents et 1,02 $.

- Le 28 décembre dernier, le CME Feeder Cattle Index était en hausse de 38 cents à 72,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 25 cents à 61,50 $.

- La valeur moyenne des découpes était en hausse de 7,05 $ à 91,35 $. La découpe de la longe a été en progression de 18,32 $ à 87,03 $. Celle de la fesse avait gagné 58 cents à 110,45 $. La découpe de l’épaule était en baisse de 90 cents à 67,85 $. Celle de la côte était en progression de 89 cents à 155,70 $. La découpe du jambon avait gagné 3,73 $ à 69,49 $. Enfin, celle du flanc était en hausse de 12,38 $ à 139,04 $.

- Durant la semaine du 23 décembre dernier, les ventes à l’exportation de porc US 2021 ont été de 3,200 tonnes, soit une baisse de 89 % comparativement à la semaine précédente et une réduction de 90 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 35,900 tonnes. La Chine et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,890 million de têtes, ce qui est une augmentation de 16,000 têtes comparativement à la semaine précédente et une hausse de 68,000 têtes par rapport à l’an dernier.

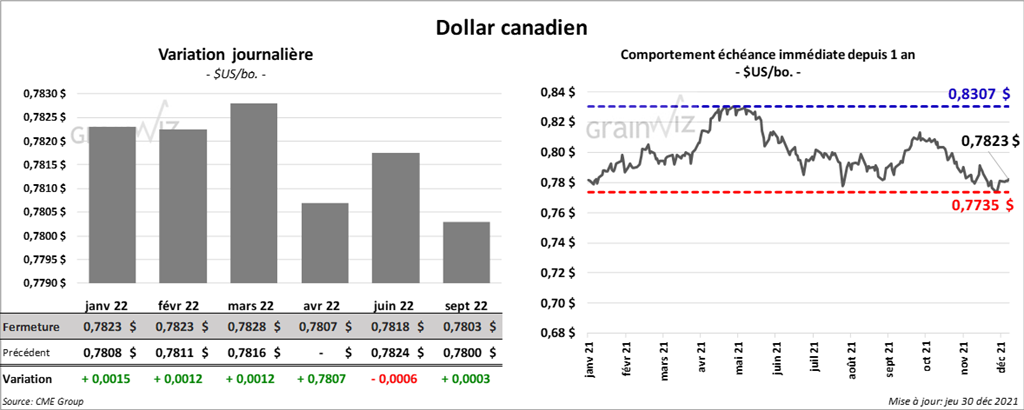

Dollar canadien