*** Pour la fête de Noël, la revue des marchés de Grainwiz ne sera pas publiée le 24, 27 et 28 décembre

Météo Amérique du Sud

- Au Brésil, la sécheresse devrait persister au cours des 10 prochains jours dans le sud du pays, plus particulièrement entre l’État du Rio Grande do Sul et le sud du Mato Grosso do Sul. Cette météo devrait occasionner un stress hydrique persistant pour les plants de maïs de la région.

- En Argentine, le temps devrait continuer d’être sec au cours des 7 à 10 prochains jours dans la région située entre la province d’Entre Rios et celle de La Rioja ainsi que dans le nord du pays. Par conséquent, les plants de maïs et de soya de ces secteurs devraient subir un stress hydrique persistant. Tout comme dans le sud du Brésil, les averses prévues devraient être limitées et dispersées. Cette carte des provinces de l'Argentine fournie par annacarte.com montre les zones affectées par la sécheresse.

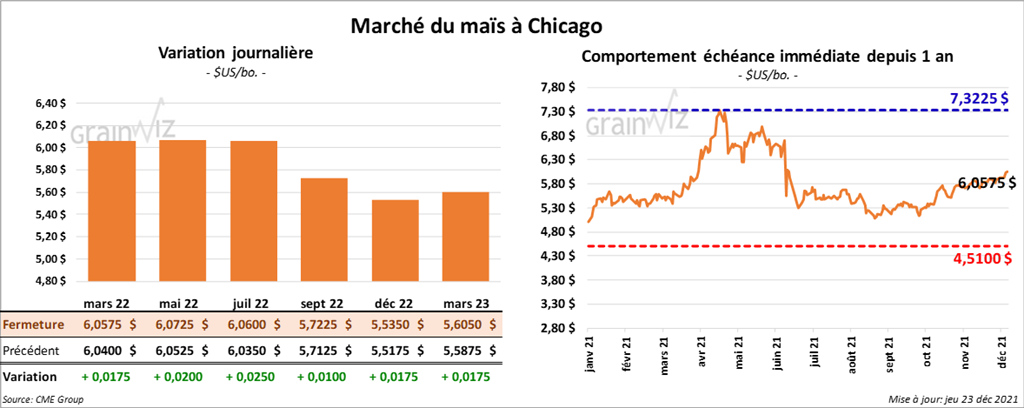

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ¾ et 2 ½ cents.

- Durant la semaine du 16 décembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 982,900 tonnes, ce qui était une baisse de 50 % comparativement à la semaine précédente et une réduction de 29 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 132,500 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

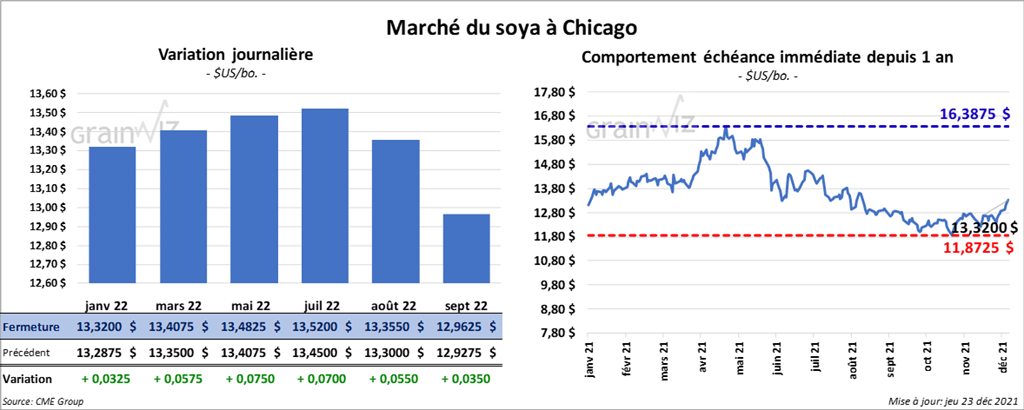

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 3 ¼ et 7 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en hausse entre 1,60 et 3,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 58 et 61 points.

- Au cours de la semaine du 16 décembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 811,500 tonnes, ce qui était un creux de l’année commerciale, une baisse de 38 % par rapport à la semaine précédente et une réduction de 42 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 1,000 tonnes et le Japon était l’acheteur. Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 300,000 tonnes, soit des augmentations notables comparativement à la semaine précédente et par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Thaïlande ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été une réduction nette de 1,900 tonnes. Dans le cas de l’huile de soya US 2021/22, les ventes à l’exportation ont été de 109,500 tonnes, soit un sommet de l’année commerciale, des hausses notables par rapport à la semaine précédente et comparativement à la moyenne des 4 dernières semaines. L’Inde et la Corée du Sud ont été les principaux acheteurs.

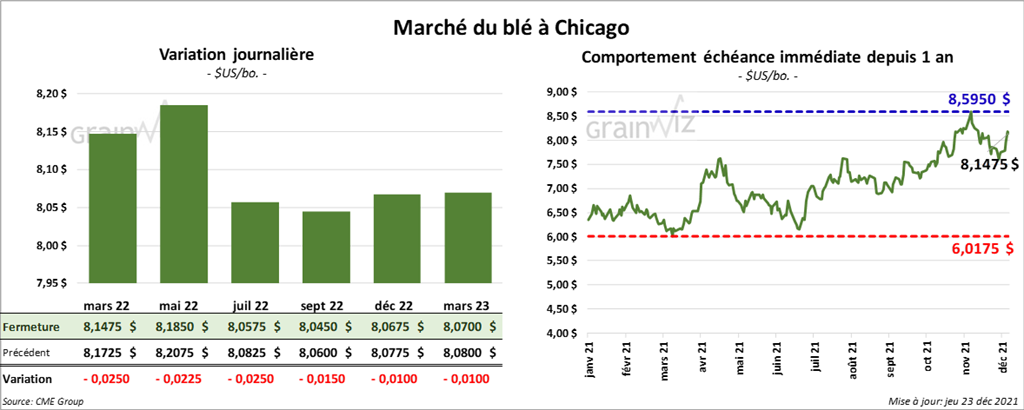

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 2 ¼ et 2 ½ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé en progression entre 6 et 7 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini en hausse entre 7 ¼ et 7 ¾ cents.

- Durant la semaine du 16 décembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 425,400 tonnes, ce qui était une baisse de 35 % par rapport à la semaine précédente et une augmentation de 11 % comparativement à la moyenne des 4 dernières semaines. Le Japon et les Philippines ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation de blé US ont été de 33,000 tonnes. Les destinations inconnues étaient les principales acheteuses.

- Dans un appel d’offres, Taïwan a acheté 110,000 tonnes de blé.

- Dans un appel d’offres, l’Irak a acheté 240,000 tonnes de blé.

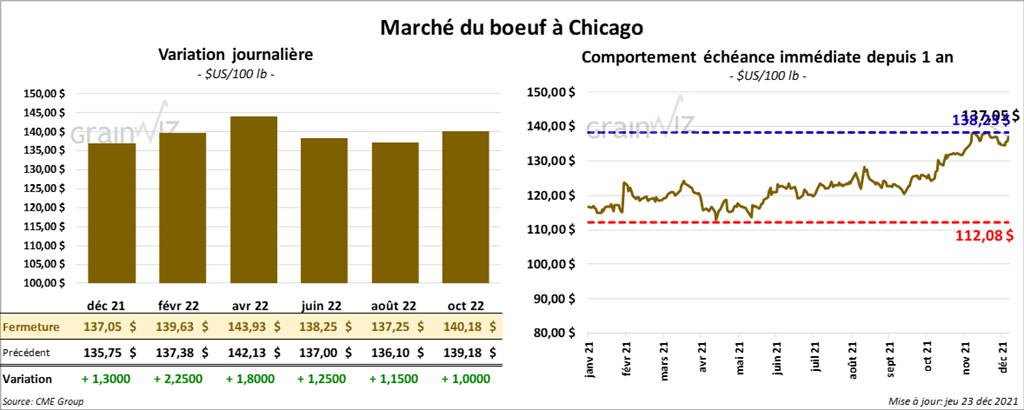

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en progression entre 1,30 et 2,25 $. Ceux de veau US aux échéances les plus rapprochées ont clôturé en hausse entre 1,67 et 1,82 $.

- Le 22 décembre dernier, le CME Feeder Cattle Index était en hausse de 3 cents à 160,28 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 135 et 140 $ pour le vivant. Il avait aussi signalé des ventes à 216 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 9,99 $. La découpe «Choice» a pris 1,08 $ à 262,94 $. Celle «Select» a gagné 2,12 $ à 252,95 cents.

- Au cours de la semaine du 16 décembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 12,000 tonnes, soit une baisse de 30 % comparativement à la semaine précédente et une réduction de 23 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 8,100 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- Le rapport Cattle on Feed a été présenté aujourd’hui. Il montre qu’au 1er décembre dernier, les inventaires des parcs d’engraissement étaient de 11,985 millions de têtes, ce qui était une baisse de 0,4 % par rapport à l’an passé. Les attentes des analystes étaient une moyenne de 12,036 millions de têtes. Les placements au cours du mois de novembre ont, quant à eux, augmenté de 3,6 % par rapport à l’an dernier. Les analystes anticipaient une hausse moins élevée à 3,2 %. Quant à la commercialisation du mois de novembre, elle a aussi été plus élevée que prévue à 5,4 %. Les projections des analystes étaient de 4,4 %.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 478,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 64,000 têtes par rapport à l’an passé.

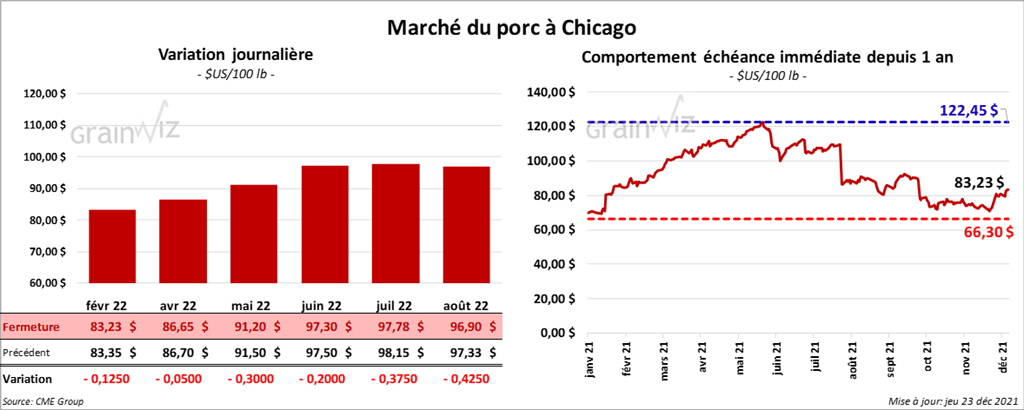

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 5 et 30 cents.

- Le 21 décembre dernier, le CME Lean Hog Index était en baisse de 69 cents à 72,33 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 56 cents à 60,53 $.

- La valeur moyenne des découpes était en hausse de 6,80 $ à 91,47 $. Toutes les découpes ont affiché des gains. La découpe de la longe a donc gagné 11 cents à 82,35 $. Celle de la fesse a pris 3,41 $ à 111,92 $. La découpe de l’épaule a été en hausse de 5,05 $ à 69,90 $. Celle de la côte a progressé de 4,21 $ à 152,06 $. La découpe du jambon a gagné le plus, soit de 16,35 $ à 80,65 $. Enfin, celle du flanc a été en hausse de 10,11 $ à 126,70 $.

- Durant la semaine du 16 décembre dernier, les ventes à l’exportation de porc US 2021 ont été de 28,800 tonnes, ce qui était une baisse de 8 % comparativement à la semaine précédente et une augmentation de 5 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation de porc US ont été de 7,000 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

- Le rapport Hogs & Pigs du mois de décembre a été publié cet après-midi. Il indique que le cheptel porcin US était de 74,201 millions de têtes au 1er décembre dernier, ce qui représentait une baisse de 4,0 % comparativement à l’an passé. Les attentes des analystes étaient plus élevées à 74,594 millions de têtes. Le troupeau commercial était également en baisse de 4,4 % par rapport à l’an passé à 68,021 millions de têtes. Le cheptel reproducteur était toutefois pratiquement inchangé à 6,18 millions de têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,885 million de têtes, ce qui correspond à une augmentation de 47,000 têtes comparativement à la semaine précédente et à une hausse de 208,000 têtes par rapport à l’an dernier.

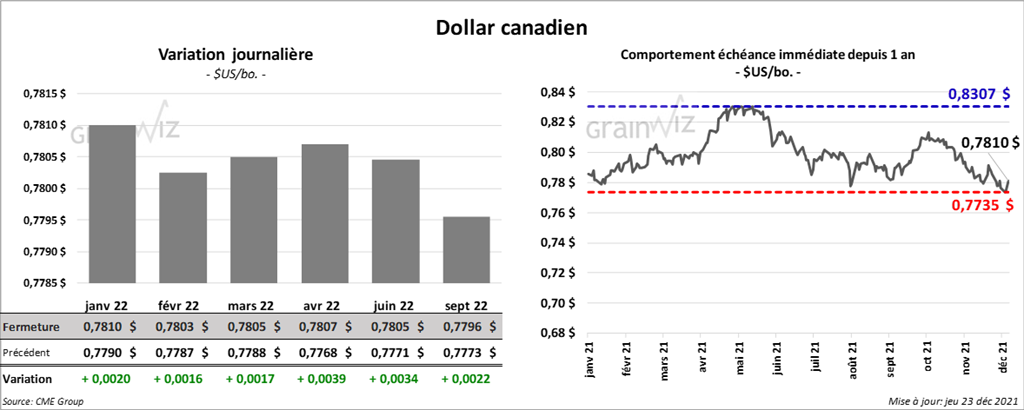

Dollar canadien