Météo Amérique du Sud

- Les conditions météo dans le sud du Brésil sont toujours à surveiller à court terme puisque le temps devrait être anormalement sec. À plus long terme, les météorologues avancent même que les averses seront encore limitées au cours des deux prochaines semaines, de sorte que les effets de La Nina pourraient aggraver la situation déjà précaire dans le sud du Brésil avec une sécheresse persistante. Les plants de maïs et de soya de la région pourraient donc subir un stress hydrique dévastateur.

- En Argentine, les conditions dans les zones de production de maïs et de soya sont correctes pour l’instant. Toutefois, l’évolution de La Nina est toujours à surveiller avec son potentiel de conditions plus chaudes et plus sèches que la normale. À terme, le développement des plants de maïs et de soya pourrait en être affecté.

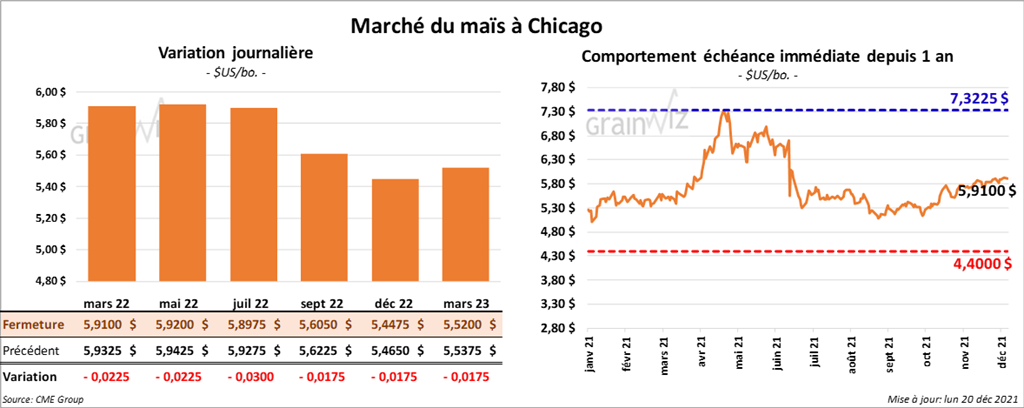

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 2 ¼ et 3 cents.

- Les autorités chinoises estiment qu’au mois de novembre dernier, la Chine a importé 790,000 tonnes de maïs, ce qui était une baisse de 35,7 % comparativement à l’an dernier. Toutefois, depuis le début de 2021, la Chine a importé 27,02 millions de tonnes de maïs, soit une augmentation de 199,4 % par rapport à l’année précédente.

- Au cours de la semaine du 16 décembre dernier, les inspections à l’exportation de maïs US avaient augmenté de 9,2 % comparativement à la semaine précédente à 1,001,528 tonnes. C’était également une hausse de 30 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était tout de même inférieur à celui de l’an passé par 12 % à 11,314,209 tonnes.

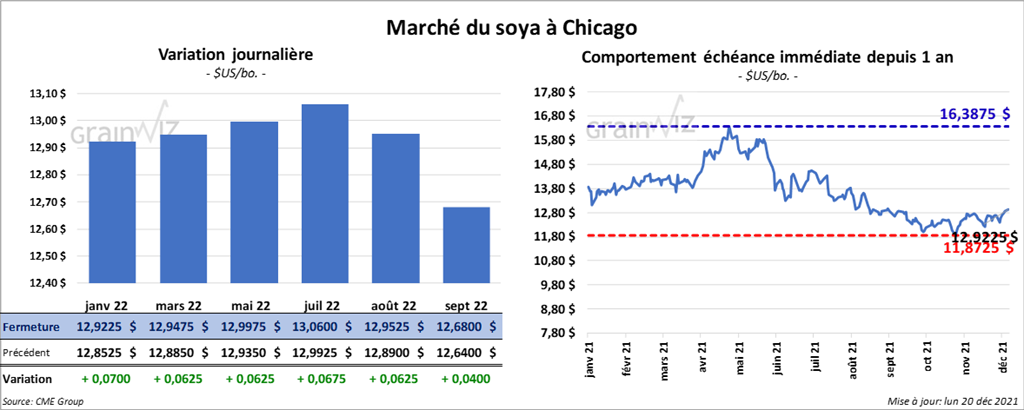

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 6 ¼ et 7 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini la session en progression entre 6,40 et 6,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 94 et 96 points.

- Selon les autorités chinoises, la Chine a importé 8,57 millions de tonnes de soya au cours du mois de novembre dernier. Elles ont également mentionné que les importations de soya en provenance des États-Unis avaient chuté de 40 % comparativement à l’an passé à 3,63 millions de tonnes. En contrepartie, les importations de soya brésilien avaient augmenté de 37 % comparativement à l’an dernier à 3,75 millions de tonnes.

- Durant la semaine du 16 décembre dernier, les inspections à l’exportation de soya US ont été en baisse de 3,9 % comparativement à la semaine précédente à 1,679,430 tonnes. Il s’agissait aussi d’une réduction de 41,2 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 22,8 % à 27,150,198 tonnes.

- Les autorités de l’Argentine estiment que 87 % des plants de soya argentin se trouvent actuellement dans les catégories «bon à excellent». Elles ont également noté que l’humidité du sol dans les régions productrices de soya est adéquate à 90 %.

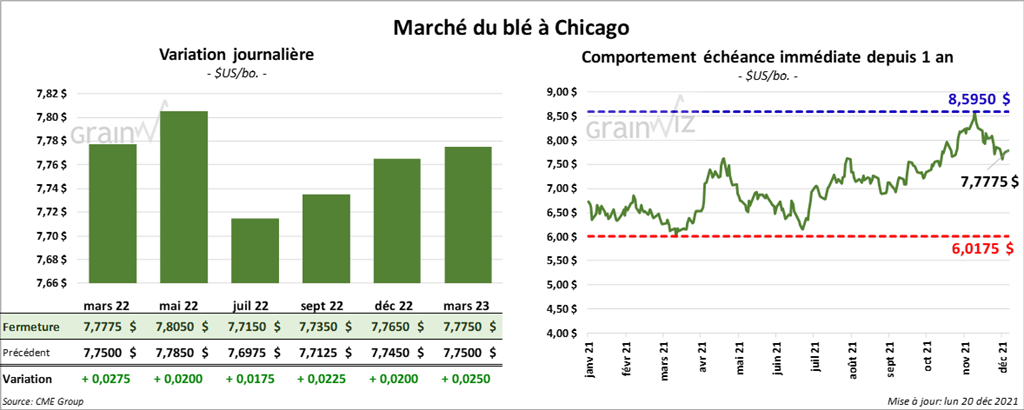

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en progression entre 1 ¾ et 2 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé en hausse entre 2 ¼ et 3 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini avec des pertes entre 1 ¾ et 2 ¾ cents.

- Les autorités russes ont confirmé la baisse du quota à l’exportation de blé russe de 9 à 8 millions de tonnes pour la période allant du 15 février au 30 juin prochain. Les Russes cherchent à limiter les effets de l’inflation sur les produits alimentaires à l’échelle domestique.

- Pour 2022, SovEcon prévoit une production de blé russe et ukrainien à la hausse de 2,6 millions de tonnes à 110,4 millions de tonnes. Pour la Russie, à elle seule, SovEcon projette la production de blé à 81,3 millions de tonnes. Du côté de l’Ukraine, SovEcon anticipe la production de blé à 29,1 millions de tonnes. Dans le cas de 2021, les deux pays avaient produit 107,3 millions de tonnes de blé.

- Au cours de la semaine du 16 décembre dernier, les inspections à l’exportation de blé US ont été en baisse de 21,2 % comparativement à la semaine précédente à 211,880 tonnes. C’était aussi une réduction de 46 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 17,7 % à 11,631,884 tonnes.

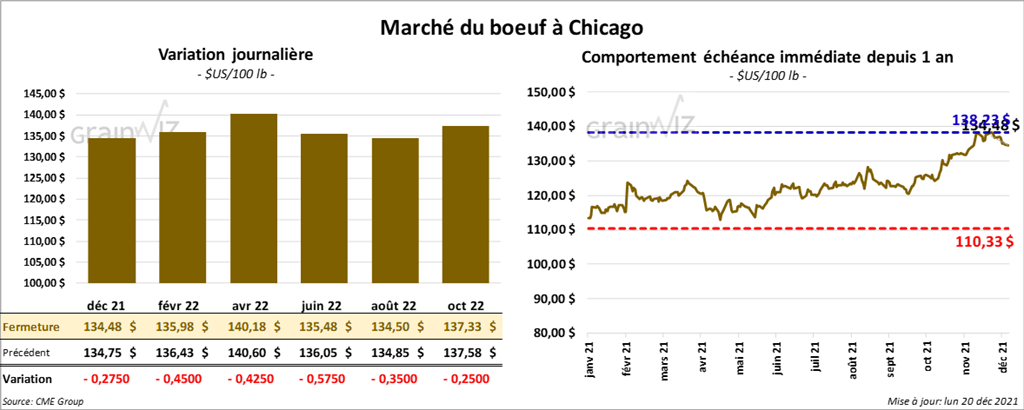

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 27 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi terminé la journée en recul entre 1,02 et 1,20 $.

- Le 17 décembre dernier, le CME Feeder Cattle Index était en baisse de 34 cents à 160,70 $.

- L’USDA a rapporté aujourd’hui quelques ventes au comptant à 135 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 11,71. La découpe «Choice» a perdu 63 cents à 262,38 $. Celle «Select» a gagné 2,39 $ à 250,67 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, ce qui correspond à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 3,000 têtes par rapport à l’an dernier.

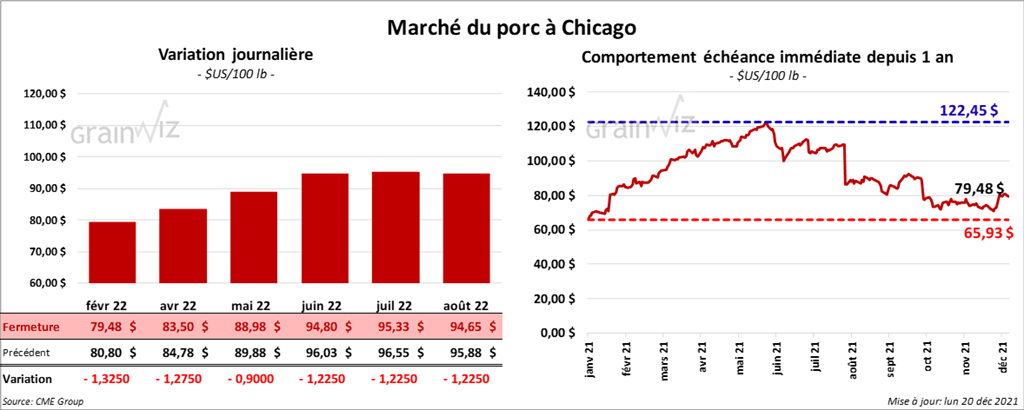

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en baisse entre 90 cents et 1,32 $.

- Le 16 décembre dernier, le CME Lean Hog Index était en recul de 8 cents à 72,33 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 2,65 $ à 172,44 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 1,05 $ à 58,36 $.

- La valeur moyenne des découpes a été en hausse de 67 cents à 86,49 $. La découpe de la longe était en progression de 2,74 $ à 82,53 $. Celle de la fesse a été en baisse de 1,04 $ à 103,92 $. La découpe de l’épaule était en hausse de 77 cents à 70,86 $. Celle de la côte a été en recul de 1,43 $ à 144,00 $. La découpe du jambon a perdu 3,32 $ à 64,85 $. Enfin, celle du flanc a été en progression de 2,29 $ à 126,36 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 480,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une baisse de 7,000 têtes par rapport à l’an dernier.

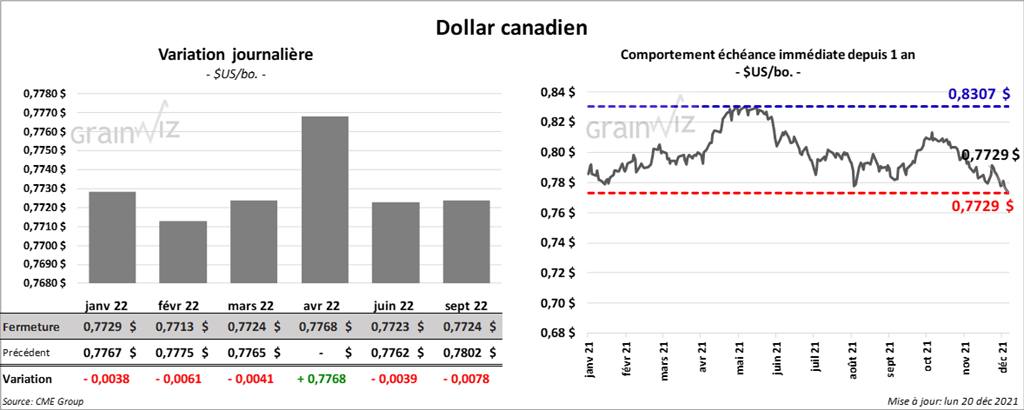

Dollar canadien