Météo Amérique du Sud

- Les averses qui ont eu lieu cette semaine au Brésil étaient concentrées surtout dans le nord du pays. Les États du sud du Brésil, notamment le Paraná et le Rio Grande do Sul, ont essentiellement été épargnés de sorte que la sécheresse a persisté dans leur région. Or, les analystes s’attendaient à ce que des précipitations aient lieu dans le sud du Brésil. En fait, les conditions pour le maïs et le soya sont toujours difficiles dans le sud du Brésil.

- En Argentine, il y a toujours des zones affectées par la sécheresse, mais de façon générale, les conditions pour le maïs et le soya sont correctes pour l’instant. Toutefois, que ce soit pour l’Argentine ou le sud du Brésil, des modèles météo avancent un temps sec pour les 2 prochaines semaines. Par conséquent, les conditions pour le maïs et le soya de l’Argentine et du sud du Brésil devraient encore être difficiles. L’évolution du phénomène météo La Nina est à surveiller puisqu’il est considéré comme responsable du temps plus chaud et sec que la normale qui affecte l’Argentine et le sud du Brésil.

Météo US

- Les conditions météo sont présentement rudes pour les Plaines US. La sècheresse, la chaleur et les forts vents dans le centre et le sud des Plaines US affectent les plants de blé d’hiver de la région, de sorte que les rendements semblent menacés.

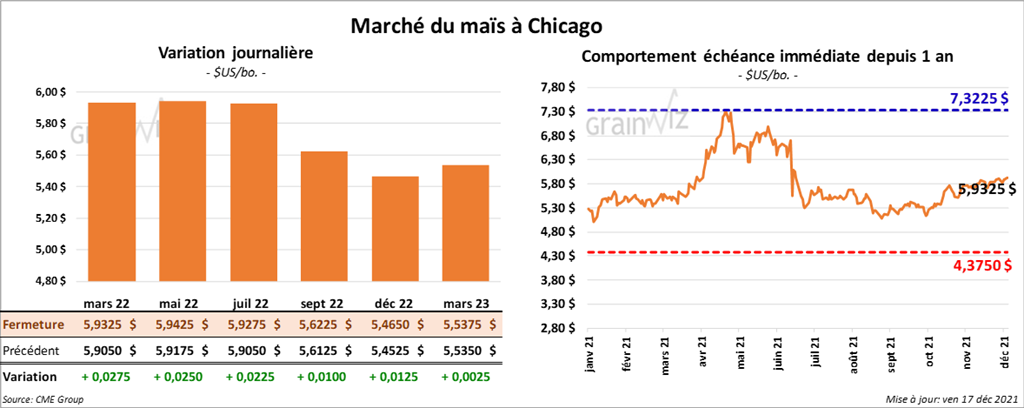

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 2 ¼ et 2 ¾ cents.

- IHS Markit a abaissé son estimation de la production de la première récolte de maïs brésilien 2021/22 de 1,2 million de tonnes à 28,3 millions de tonnes.

- Le gouvernement argentin a mis un plafond pour les exportations de maïs argentin à 41,5 millions de tonnes. Il l'a fait dans le but de ne pas entraver le marché domestique.

- CFTC : Le 14 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 4 % à 345,980 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

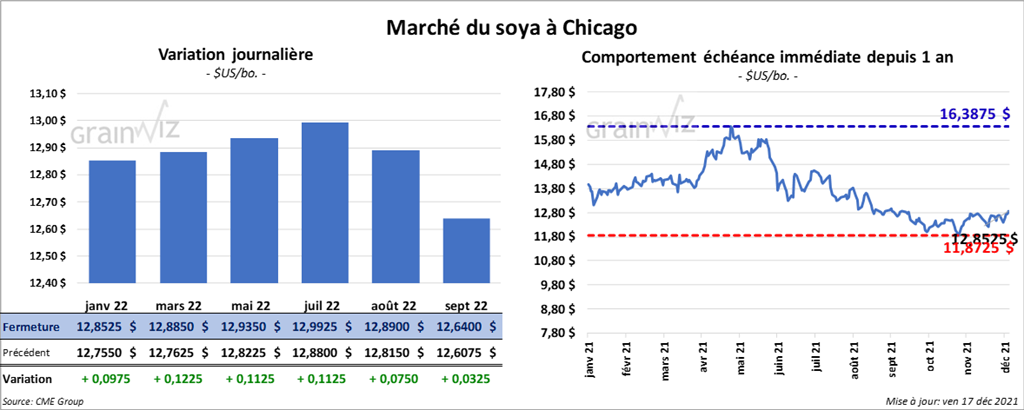

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 9 ¾ et 12 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 7,20 et 7,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en baisse entre 76 et 77 points.

- IHS Markit a laissé inchangée son estimation de la production de soya brésilien 2021/22 à 145 millions de tonnes.

- L'USDA a annoncé des ventes privées à l'exportation de 132,000 tonnes de soya US. Les livraisons sont prévues pour 2021/22. La Chine est la destination.

- L'USDA a annoncé des ventes privées à l'exportation de 33,000 tonnes d'huile de soya US. Les livraisons sont prévues pour 2021/22. L'Inde est la destination.

- CFTC : Le 14 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 8,2 % à 40,975 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 196,487 contrats.

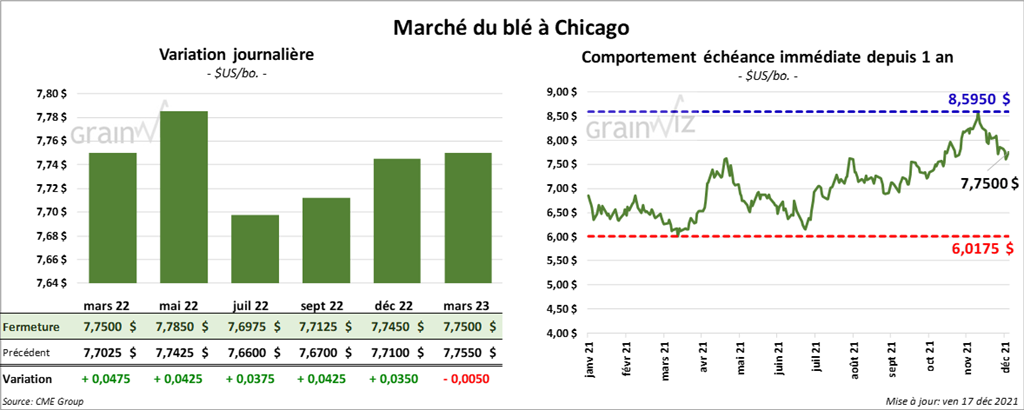

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en hausse entre 3 ¾ et 4 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi fini en progression entre 5 et 6 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en recul entre 4 et 4 ¼ cents.

- Depuis le début de l’année commerciale 2021/22 jusqu’à aujourd’hui, le ministère ukrainien de l’Agriculture estime que l’Ukraine a exporté 29,2 millions de tonnes de grain, dont 15,3 millions de tonnes de blé. Le ministère prévoit aussi que le pays va exporter 62,4 millions de tonnes de grain en 2021/22.

- L’Association de l’industrie du grain de l’ouest de l’Australie estime la production de blé 2021 à un nouveau record de 22,12 millions de tonnes.

- Le Rosario Grains Exchange estime la récolte de blé argentin 2021/22 à 24 millions de tonnes. L’USDA l’évalue plutôt à 20 millions de tonnes.

- Le Buenos Aires Grains Exchange pourrait augmenter son estimation de la récolte de blé argentin à un record de 21 millions de tonnes. Les rendements de la récolte seraient plus élevés que prévu.

- Le gouvernement argentin a mis un plafond de 12,5 millions de tonnes pour les exportations de blé argentin.

- Les autorités russes planifient une baisse du quota à l’exportation de blé russe de 1 million de tonnes à 8 millions de tonnes.

- CFTC : Le 14 décembre dernier, à Chicago, les spéculateurs avaient abaissé leurs positions dans le blé de 4 % à 57,164 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait l’inverse en augmentant leurs positions dans le blé de printemps de 5,3 % à 13,210 contrats. Le minimum des 52 dernières semaines était de 2,420 contrats et le maximum de 17,389 contrats.

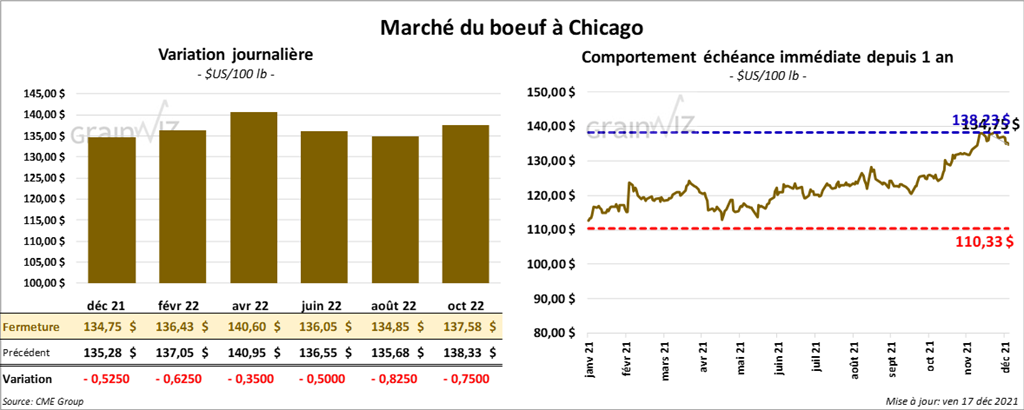

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 35 et 62 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 2,32 et 2,62 $.

- Le 16 décembre dernier, le CME Feeder Cattle Index était en baisse de 4 cents à 161,04 $.

- Durant la semaine, l’USDA a signalé des ventes au comptant entre 136 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se qui s’est rétréci à 14,73 $. La découpe «Choice» a gagné 4 cents à 263,01 $. Celle «Select» a pris 14 cents à 248,28 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 657,000 têtes, ce qui correspond à une baisse de 11,000 têtes comparativement à la semaine précédente et à une augmentation de 2,000 têtes par rapport à l’an dernier.

- CFTC : Le 14 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 3 % à 82,254 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le veau US, ils avaient fait l’inverse en réduisant leurs positions de 4,1 % à 4,793 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

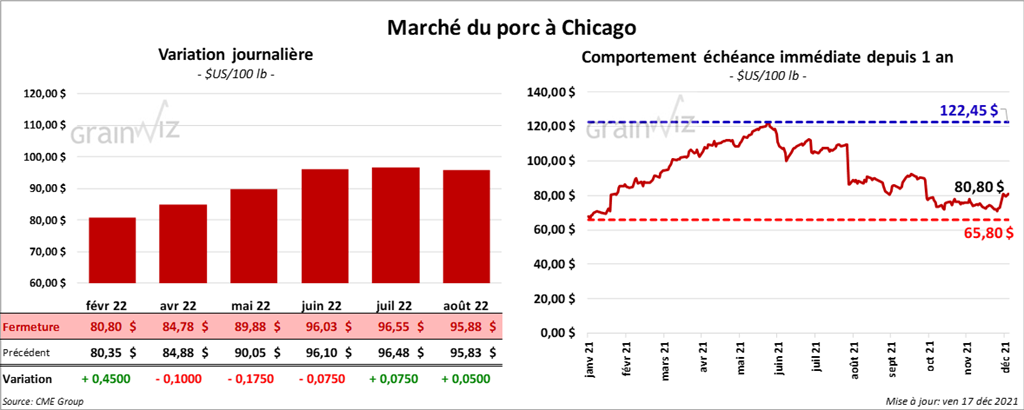

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée baisse entre 10 et 17 cents. Celui février 22 a fait exception en fermant en hausse de 45 cents.

- Le 15 décembre dernier, le CME Lean Hog Index était en progression de 11 cents à 72,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 68 cents à 59,41 $.

- La valeur moyenne des découpes a reculé de 5,67 $ à 85,82 $. La découpe de la longe était en hausse de 35 cents à 79,79 $. Celle de la fesse a été en progression de 9 cents à 104,96 $. La découpe de l’épaule a perdu 23 cents à 70,09 $. Celle de la côte a été en progression de 4,66 $ à 145,43 $. La découpe du jambon a été celle qui a reculé le plus, soit de 22,24 $ à 68,17 $. Enfin, celle du flanc a perdu 66 cents à 124,07 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,645 millions de têtes, soit à une augmentation de 75,000 têtes par rapport à la semaine précédente et à une baisse de 115,000 têtes comparativement à l’an passé.

- CFTC : Le 14 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 2,7 % à 48,492 contrats. Le minimum des 52 dernières semaines était de 32,854 contrats et le maximum de 89,131 contrats.

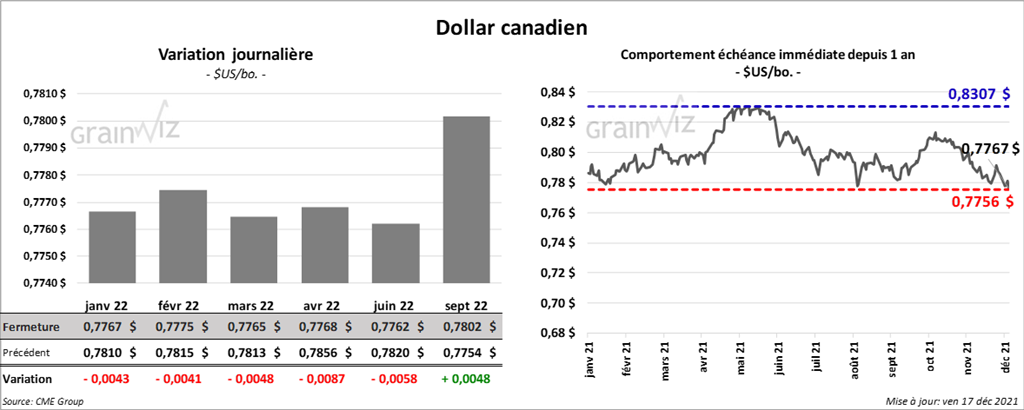

Dollar canadien