Météo Amérique du Sud

- Les conditions météo au cours des prochaines semaines inquiètent en Amérique du Sud. En Argentine, un temps chaud est attendu dans plusieurs secteurs, ce qui devrait aggraver la sécheresse déjà existante à certaines zones. Les plants de maïs et de soya argentin pourraient donc avoir un stress hydrique persistant.

- C’est la même chose pour le sud du Brésil, où les conditions au cours des prochaines semaines pourraient être encore sèches, ce qui rendra le développement du maïs et du soya toujours plus difficile.

Météo US

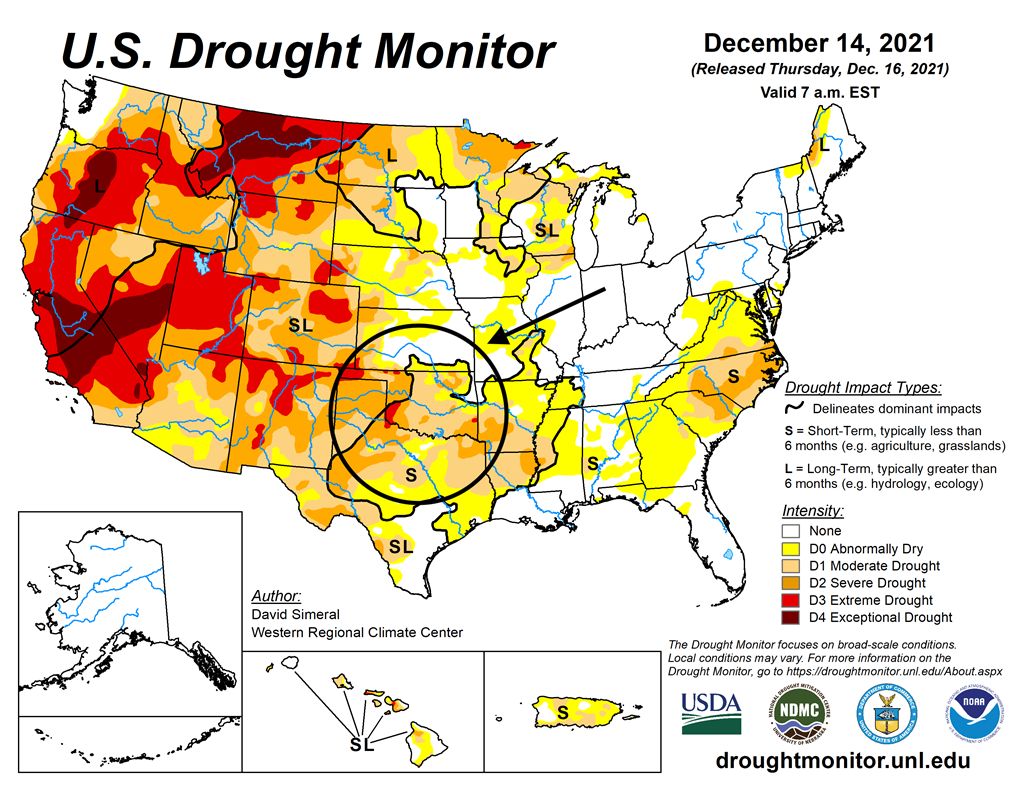

- La sécheresse et le temps anormalement chaud qui ont eu lieu dans la région des Plaines US ont menacé les conditions du blé d’hiver US. En Oklahoma, par exemple, le système racinaire de nombreux plants de blé d’hiver manque de robustesse à plusieurs endroits. Cette carte des États-Unis montre la sécheresse dans le sud des Plaines.

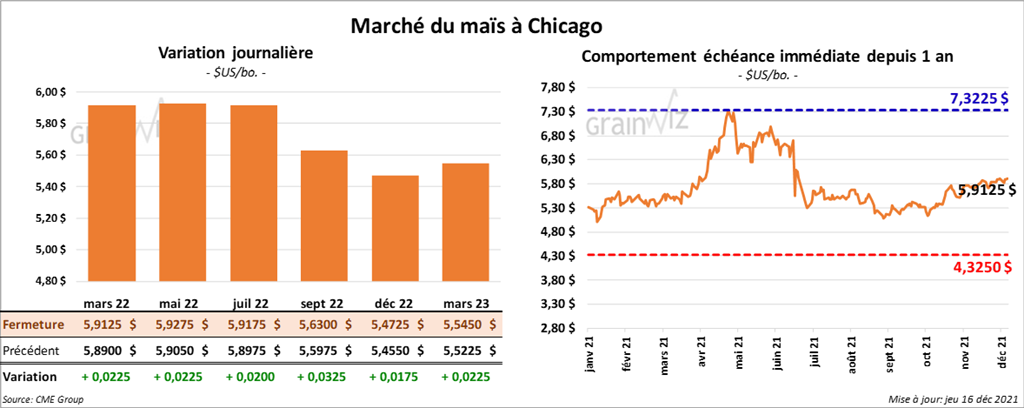

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 2 et 2 ¼ cents.

- Durant la semaine du 9 décembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été un sommet de l’année commerciale à 1,948,700 tonnes. C’était également une augmentation de 72 % comparativement à la semaine précédente et une hausse de 74 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation de maïs US ont été de 754,000 tonnes. Le Mexique était l’acheteur.

- AgRural a abaissé son estimation de la récolte de maïs brésilien de 1,1 million de tonnes à 114,4 millions de tonnes. La sécheresse qui affecte actuellement le sud du Brésil, plus particulièrement l’État du Rio Grande do Sul, aurait justifié cet ajustement.

- La Commission européenne a augmenté son estimation de la production de maïs UE 2021/22 à 69 millions de tonnes.

- IHS Markit prévoit la superficie ensemencée en maïs US 2022/23 à 91,578 millions d’acres, pour une superficie récoltée à 83,338 millions d’acres. La firme voit également les rendements à 179,5 bpa avec une production de 14,957 milliards de boisseaux.

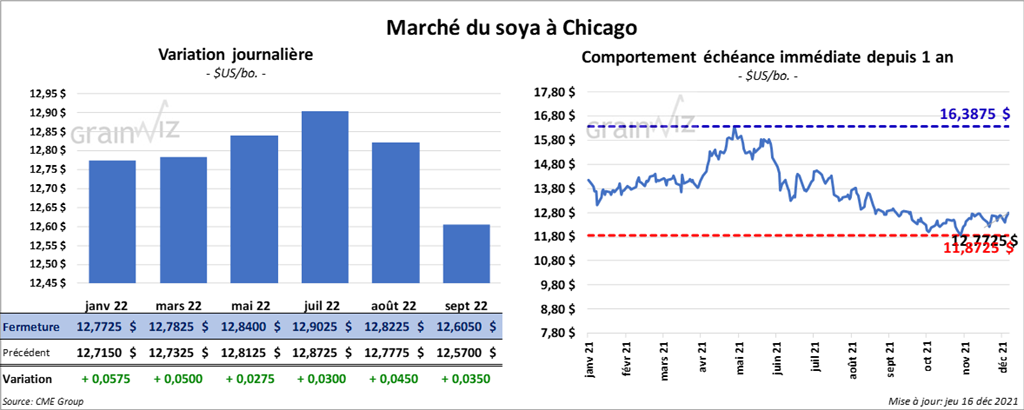

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 2 ¾ et 5 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse finissant avec des pertes entre 30 cents et 1,20 $/tonne. Celui janvier 22 a fait exception en fermant en hausse de 10 cents. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en hausse entre 118 et 122 points.

- Au cours de la semaine du 9 décembre dernier, les ventes à l’exportation de soya US 2021/22 ont été en baisse de 20 % comparativement à la semaine précédente à 1,308,600 tonnes. C’était aussi une réduction de 6 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 140,000 tonnes. Les destinations inconnues ont été les acheteurs. Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 95,600 tonnes, ce qui était un creux de l’année commerciale. Il s’agissait aussi d’une baisse de 53 % comparativement à la semaine précédente et d’une réduction de 43 % par rapport à la moyenne des 4 dernières semaines. La Thaïlande et la Colombie ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 200 tonnes et le Japon a été l’acheteur. Quant à l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 10,600 tonnes, ce qui correspondait à une augmentation de 99 % par rapport à la semaine précédente et à une baisse de 74 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et la Corée du Sud ont été les plus gros acheteurs.

- Un sondage de Reuters indique que les analystes prévoient une production de soya brésilien 2021/22 record à 144,1 millions de tonnes, ce qui représente une augmentation de 5 % comparativement à 2020/21.

- AgRural a abaissé son estimation de la production de soya brésilien 2021/22 de 700,000 tonnes à 144,7 millions de tonnes. La sécheresse qui touche actuellement l’État du Paraná expliquerait cette réduction.

- L’USDA a annoncé des ventes privées à l’exportation de 20,000 tonnes d’huile de soya US. Les livraisons devraient se faire en 2021/22. L’Inde est la destination.

- IHS Markit projette les superficies ensemencées en soya US 2022/23 à 88,815 millions d’acres pour une récolte de 87,971 millions d’acres. Elle prévoit les rendements à 52,0 bpa avec une production de 4,571 milliards de boisseaux.

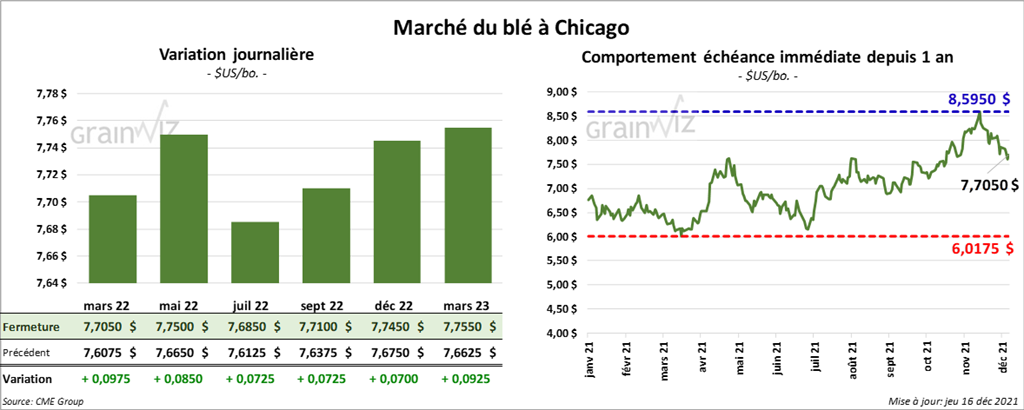

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée avec des gains entre 7 ¼ et 9 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en progression entre 14 ¾ et 18 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé en hausse entre 15 ¼ et 17 ½ cents.

- Durant la semaine du 9 décembre dernier, les ventes à l’exportation de blé US 2021/22 ont été un sommet de l’année commerciale à 650,600 tonnes. C’était aussi une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- Stratégie Grains a augmenté son estimation des exportations de blé tendre UE 2021/22 à l’extérieur de la zone UE de 1,1 million de tonnes en raison de la baisse des prix, qui rend le blé tendre français plus compétitif. Pour 2021/22, donc, Stratégie Grains estime les exportations de blé tendre UE à l’extérieur de la zone UE à 31,5 millions de tonnes.

- La Commission européenne a augmenté légèrement son estimation de la production de blé UE 2021/22 à 131 millions de tonnes.

- IHS Markit anticipe la superficie ensemencée en blé d’hiver US 2022/23 à 34,023 millions d’acres. Elle voit aussi la superficie allouée au blé de printemps US 2022/23 à 12,7 millions d’acres.

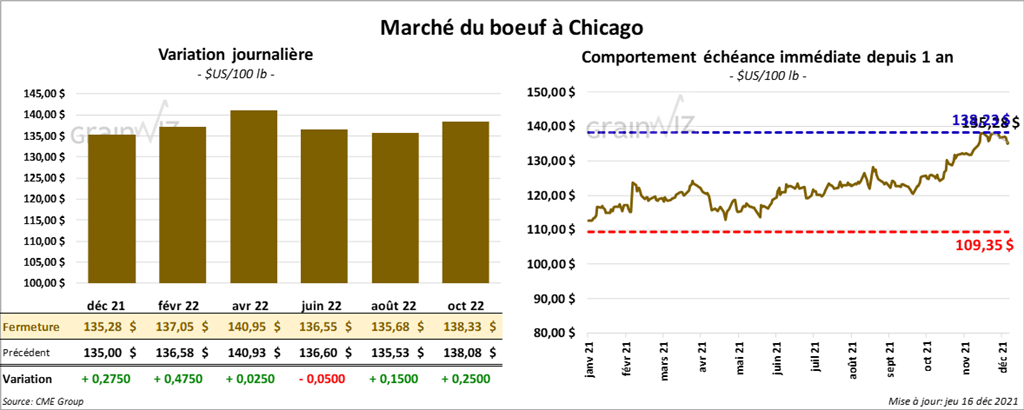

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 2 et 47 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre 7 et 85 cents.

- Le 15 décembre dernier, le CME Feeder Cattle Index était en baisse de 69 cents à 161,08 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 14,83 $. La découpe «Choice» a pris 2,71 $ à 262,97 $. Celle «Select» a gagné 69 cents à 248,14 $.

- Au cours de la semaine du 9 décembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 17,100 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente, mais aussi une baisse de 3 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs. Les ventes à l’exportation de 2022 ont été de 5,700 tonnes. La Chine et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 479,000 têtes, ce qui est une baisse de 10,000 têtes comparativement à la semaine précédente et une hausse de 10,000 têtes comparativement à l’an passé.

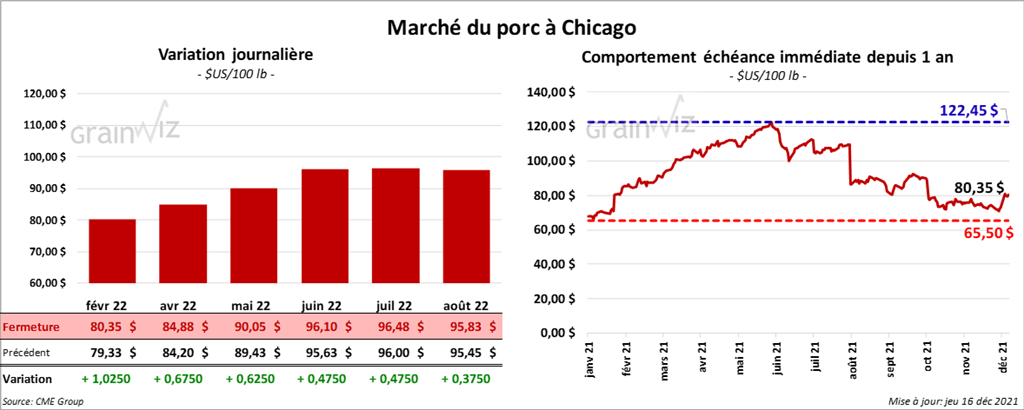

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 62 cents et 1,02 $.

- Le 14 décembre dernier, le CME Lean Hog Index était en hausse de 20 cents à 72,30 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 98 cents à 60,09 $.

- La valeur moyenne des découpes était en hausse de 3,66 $ à 91,49 $. La découpe de la longe était en progression de 2,51 $ à 79,44 $. Celle de la fesse a été en hausse de 5,09 $ à 104,87 $. La découpe de l’épaule était en progression de 7,58 $ à 70,32 $. Celle de la côte a gagné 37 cents à 140,77 $. La découpe du jambon était en hausse de 10,04 $ à 90,41 $. Enfin, celle du flanc a été la seule en baisse, soit de 6,29 $ à 124,73 $.

- Durant la semaine du 9 décembre dernier, les ventes à l’exportation de porc US 2021 ont été en hausse de 58 % comparativement à la semaine précédente à 31,100 tonnes. C’était également une augmentation de 20 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 5,800 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,843 million de têtes, ce qui correspond à une baisse de 26,000 têtes comparativement à la semaine précédente et à une réduction de 96,000 têtes par rapport à l’an dernier.

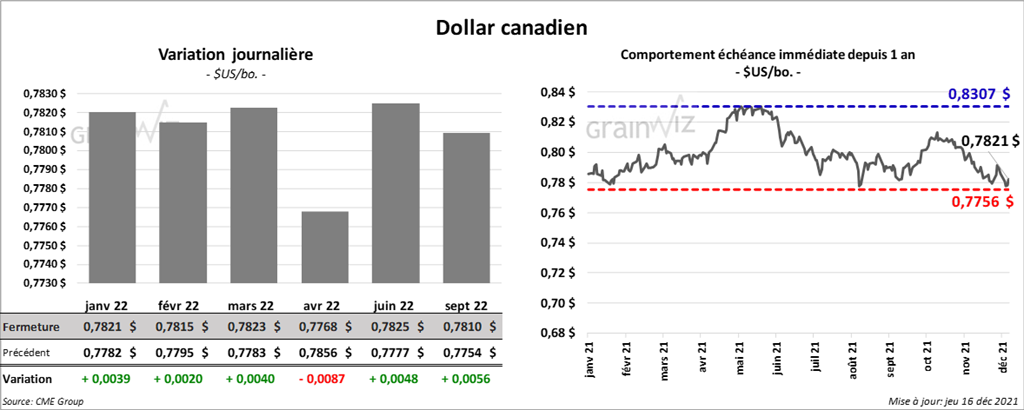

Dollar canadien