Météo Amérique du Sud

- Au Brésil, la météo prévue est favorable à court terme pour le maïs et le soya du nord et du centre du pays, mais il existe toujours des problèmes de temps excessivement sec dans le sud du pays. Les conditions de culture dans ce secteur sont donc encore difficiles pour le maïs et le soya. Par ailleurs, pour les deux prochaines semaines, des précipitations sont prévues pour le nord et le centre du Brésil ainsi qu’à l’ouest de l’Argentine. Toutefois, aucune précipitation significative n’est attendue au cours de cette période pour certaines parties de l’Argentine et le sud du Brésil. Pour l’instant, les conditions de culture sont correctes pour l’Argentine. Cependant, avec La Nina qui se développe dans l’océan Pacifique, des problèmes de temps plus chaud et plus sec que la normale sont à surveiller à court et à long terme pour l’Argentine et le sud du Brésil.

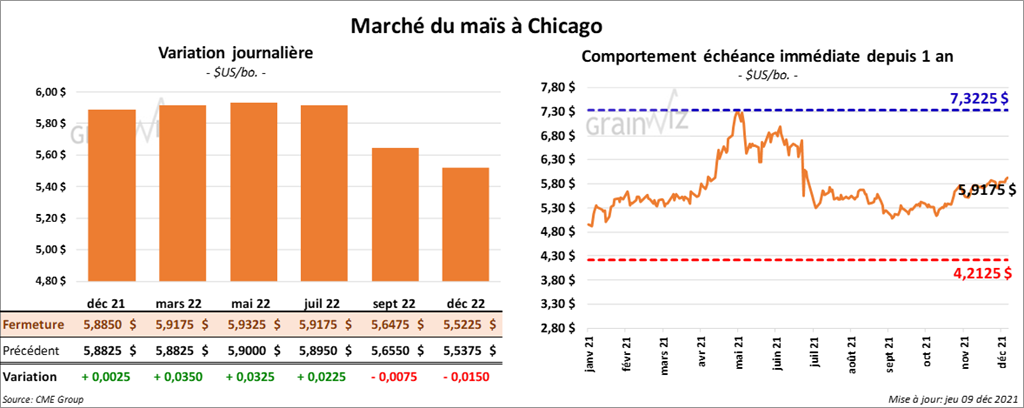

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 2 ¼ et 3 ½ cents.

- Durant la semaine du 2 décembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,132,500 tonnes, ce qui était une hausse de 11 % comparativement à la semaine précédente et une augmentation de 2 % par rapport à la moyenne des 4 dernières semaines. Le Canada et la Colombie ont été les principaux acheteurs.

- Au Brésil, CONAB a augmenté sa projection de la récolte de maïs brésilien de 469,000 tonnes à un record de 117,2 millions de tonnes. Elle prévoit également les exportations de maïs brésilien à 37 millions de tonnes.

- Le rapport mensuel d’offre et de demande a été publié ce midi. L’USDA estime les inventaires de fin d’année de maïs US 2021/22 à 1,49 milliard de boisseaux, soit à une baisse de 0,2 % comparativement à novembre dernier. Les attentes des analystes étaient de 1,487 milliard de boisseaux.

- Mondialement, l’USDA a estimé la production de maïs 2021/22 à 305,5 millions de tonnes, ce qui correspond à une augmentation de 0,4 % par rapport à novembre. Les anticipations des analystes étaient à 304,47 millions de tonnes.

- Comparativement à novembre dernier, l’USDA a laissé inchangée son estimation de la production de maïs argentin 2021/22 à 54,5 millions de tonnes.

- Il a fait de même avec le maïs brésilien en laissant inchangée son évaluation de la production 2021/22 à 118 millions de tonnes. Par contre, en novembre 2020/21, il avait estimé la production à 87 millions de tonnes.

- Pour le Canada, et comparativement à novembre dernier, l’USDA a abaissé son estimation de la production de maïs 2021/22 de 14 millions de tonnes à 13,98 millions de tonnes.

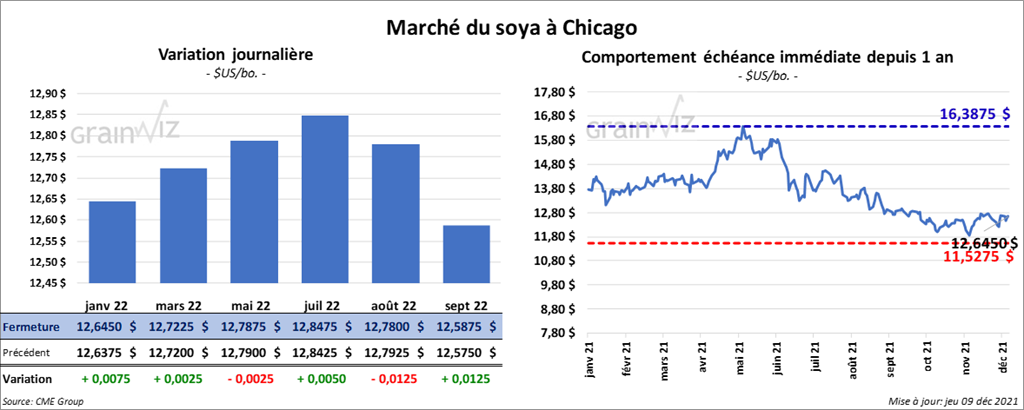

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en hausse de ¼ à ¾ cent. Celui mai 22 a fait exception en clôturant en baisse de ¼ cent. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 2,50 et 2,70 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 70 et 72 points.

- Au cours de la semaine du 2 décembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,637,900 tonnes, ce qui était une hausse de 54 % comparativement à la semaine précédente et une augmentation de 27 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les plus gros acheteurs. Quant au tourteau de soya US 2021/22, les ventes à l’exportation ont été de 202,200 tonnes, ce qui était une augmentation de 38 % par rapport à la semaine précédente et une hausse de 9 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Venezuela ont été les principaux acheteurs. Par ailleurs, les ventes à l’exportation de 2022/23 ont été de 2,800 tonnes. Le Japon et les Pays-Bas ont été les plus gros acheteurs. Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 5,300 tonnes, soit une baisse de 89 % comparativement à la semaine précédente et une réduction de 87 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Honduras ont été les principaux acheteurs.

- CONAB a augmenté sa prévision de la récolte de soya brésilien de 780,000 tonnes à 142,8 millions de tonnes. Il s’agit d’un record. Quant aux exportations de soya brésilien, CONAB les anticipe à 86 millions de tonnes.

- Le ministère chinois de l’Agriculture a abaissé son estimation mensuelle de la production chinoise de soya de 2,25 millions de tonnes à 16,40 millions de tonnes. L’an passé, la récolte avait été de 19,60 millions de tonnes.

- Pour le rapport d’offre et de demande du mois de décembre, l’USDA a estimé les inventaires de fin d’année de soya US 2021/22 à 340 millions de boisseaux, ce qui est inchangé comparativement à novembre dernier. Les projections des analystes étaient à une moyenne de 352 millions de boisseaux.

- Mondialement, l’USDA a estimé les stocks de fin d’année de soya 2021/22 à 102 millions de tonnes, soit à une baisse de 1,7 % comparativement à novembre. Les analystes s’attendaient à 104,13 millions de tonnes.

- Comparativement à novembre dernier, l’USDA ne voit pas de changement en ce qui concerne les productions de soya brésilien et argentin 2021/22 qu’il estime à respectivement à 144 et 49,5 millions de tonnes.

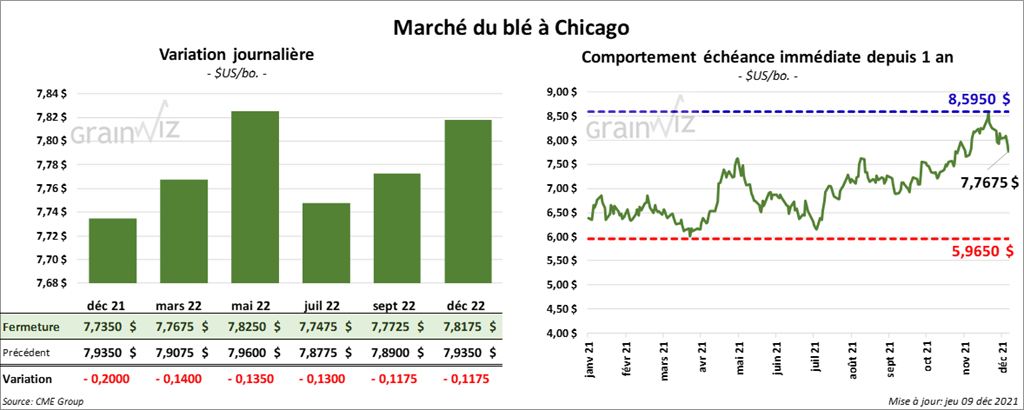

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées fini la séance en baisse entre 13 et 14 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également terminé avec des pertes entre 15 ¼ et 15 ½ cents. À Minneapolis, ceux de blé de printemps ont clôturé en recul entre 6 ¼ et 13 cents.

- Durant la semaine du 2 décembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 239,900 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente, mais aussi une baisse de 27 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala et la Thaïlande ont été les principaux acheteurs.

- Argus Media a augmenté son estimation de la récolte de blé argentin 2021/22 à 22,1 millions de tonnes.

- Concernant le rapport d’offre et de demande, qui a été publié ce midi, l’USDA a estimé les inventaires de fin d’année de blé US 2021/22 à 598 millions de boisseaux, ce qui représente une augmentation de 2,6 % comparativement à novembre dernier. Les projections des analystes étaient une moyenne de 589 millions de boisseaux.

- L’USDA a également estimé les inventaires mondiaux de fin d’année de blé 2021/22 en hausse de 0,9 % comparativement à novembre à 278,2 millions de tonnes. Les anticipations des analystes étaient une moyenne de 276,30 tonnes.

- Pour le Canada, comparativement à novembre dernier, l’USDA estime la production de blé 2021/22 en hausse de 21 à 21,65 millions de tonnes.

- Pour l’Australie, l’USDA estime la production de blé 2021/22 à 34 millions de tonnes comparativement à 31,5 millions de tonnes en novembre dernier.

- Pour la Russie, l’USDA voit la production de blé 2021/22 à la hausse de 74,50 millions de tonnes en novembre dernier à 85,50 millions de tonnes ce mois-ci.

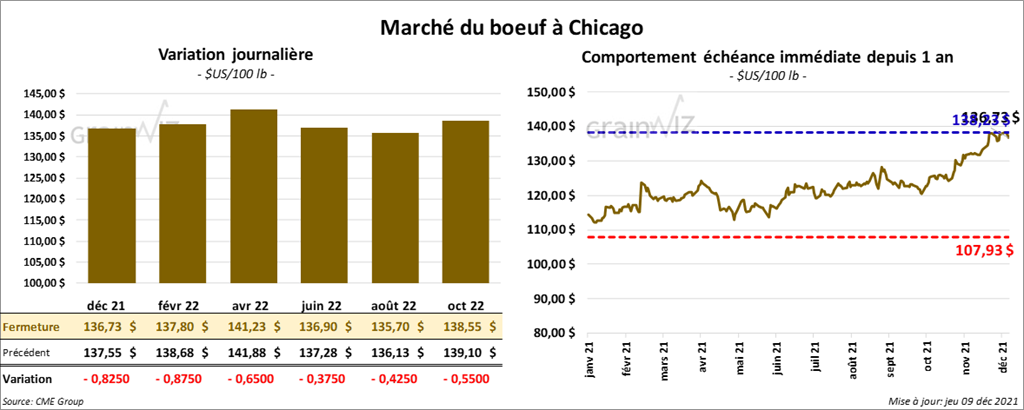

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé dans le rouge entre 65 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi fini en baisse entre 65 et 80 cents. Celui janvier 22 a fait l’inverse en fermant en hausse de 67 cents.

- Le 8 décembre dernier, le CME Feeder Cattle Index était en hausse de 47 cents à 161,63 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 12,87 $. La découpe «Choice» a gagné 44 cents à 264,55 $. Celle «Select» a perdu 1,41 $ à 251,68 $.

- Au cours de la semaine du 2 décembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 4,200 tonnes, ce qui correspondait à un creux de l’année, à une baisse de 80 % comparativement à la semaine précédente et à une réduction de 81 % par rapport à la moyenne des 4 dernières semaines. Le Canada et la Chine ont été les plus gros acheteurs. Quant aux ventes à l’exportation de 2022, elles ont été de 10,400 tonnes. La Corée du Sud et Taïwan ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 15,000 têtes par rapport à l’an dernier.

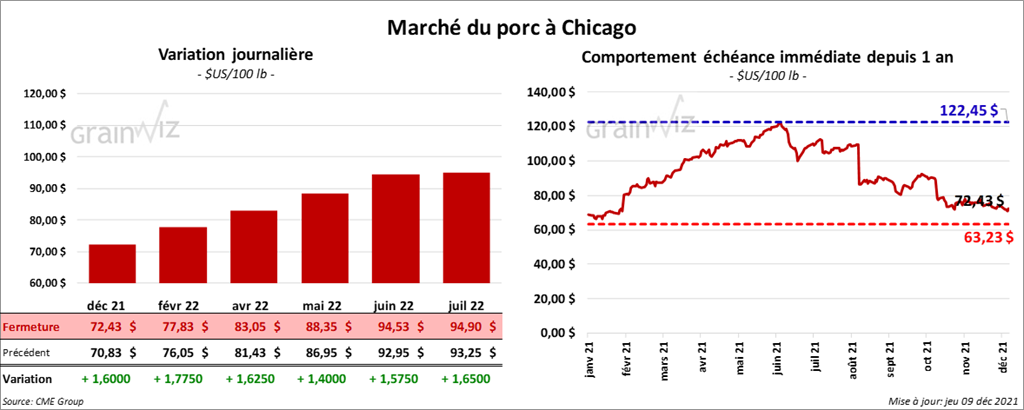

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en hausse entre 1,60 et 1,77 $.

- Le 7 décembre dernier, le CME Lean Hog Index était en baisse de 11 cents à 70,83 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 2,70 $ à 60,46 $.

- La valeur moyenne des découpes a été en baisse de 3,48 $ à 86,96 $. La découpe de la longe était en hausse de 4,65 $ à 84,36 $. Celle de la fesse était en baisse de 81 cents à 101,07 $, La découpe de l’épaule était en recul de 1,10 $ à 59,48 $. Celle de la côte était en hausse de 41 cents à 136,31 $. La découpe du jambon a reculé le plus, soit de 15,42 $ à 70,00 $. Enfin, celle du flanc a perdu 3,81 $ à 131,91 $.

- Au cours de la semaine du 2 décembre dernier, les ventes à l’exportation de porc US 2021 ont été de 19,800 tonnes, ce qui était une baisse de 52 % comparativement à la semaine précédente et une réduction de 26 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs. Pour 2022, les ventes à l’exportation ont été de 700 tonnes. La Colombie et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,869 million de têtes, ce qui correspond à une baisse de 54,000 têtes comparativement à la semaine précédente et à une réduction de 101,000 têtes par rapport à l’an passé.

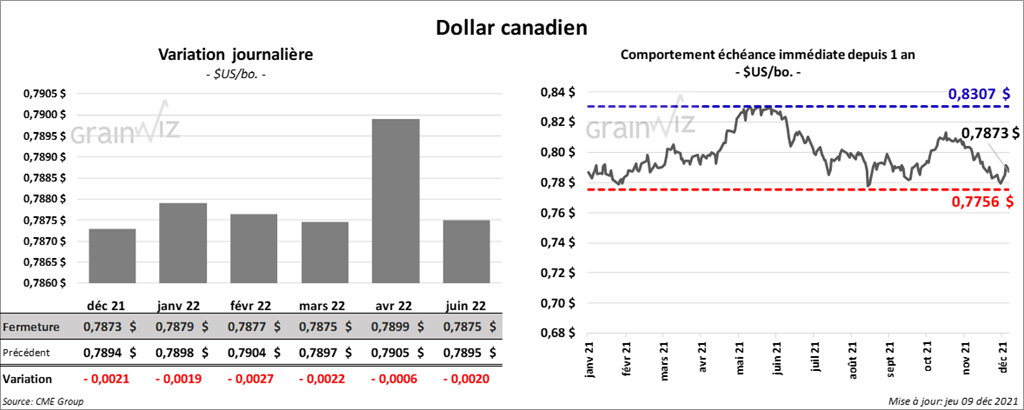

Dollar canadien