Météo Amérique du Sud

- Selon World Ag Weather, les conditions météo au Brésil sont toujours favorables à court terme pour le maïs et le soya du nord et du centre du pays. Mais, le temps reste à problème dans le sud du Brésil où la sécheresse persiste. Il faut attendre la période du 12 au 16 décembre pour avoir des averses dans le secteur. Et encore, toute la question est de savoir si elles seront significatives.

- En Argentine, les précipitations anticipées sont encore inégales à court terme. Certaines zones sont toujours asséchées. Toutefois, d’après World Ag Weather, entre le 12 et le 16 décembre, des averses significatives sont attendues au nord et au centre de l’Argentine, ce qui devrait donner un répit pour ces régions. Les conditions à long terme sont toujours à surveiller. Le phénomène La Nina inquiète avec son potentiel de temps plus chaud et plus sec que la normale. Pour l’instant du moins, les conditions pour le maïs et le soya argentin restent correctes.

Maïs

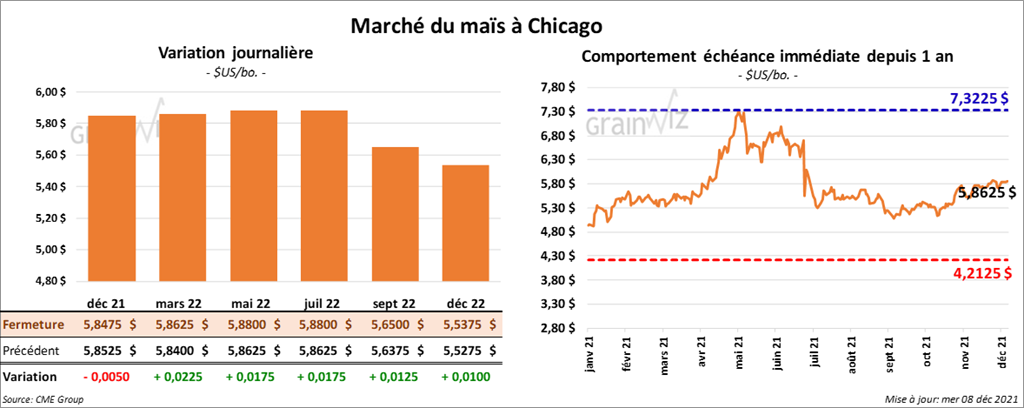

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ¾ et 2 ¼ cents.

- Durant la semaine du 3 décembre dernier, la production d’éthanol US avait augmenté de 5,3 % comparativement à la semaine précédente à 1,090 million de barils par jour. Quant stocks, ils avaient progressé de 0,8 % à 20,464 millions de barils.

- L’USDA a annoncé des ventes privées à l’exportation de 1,844,040 tonnes de maïs US. La destination est le Mexique, Du total, 1,089,660 tonnes sont pour des livraisons en 2021/222. Le reste concerne 2022/23.

- Pour le rapport sur les ventes à l’exportation, qui sera présenté demain, les analystes projettent celles de maïs US entre 600,000 et 1,4 million de tonnes.

- Demain, le rapport mensuel sur l’offre et la demande sera présenté. Voir la revue des marchés d’hier (Grainwiz) pour avoir les prévisions des analystes.

Soya

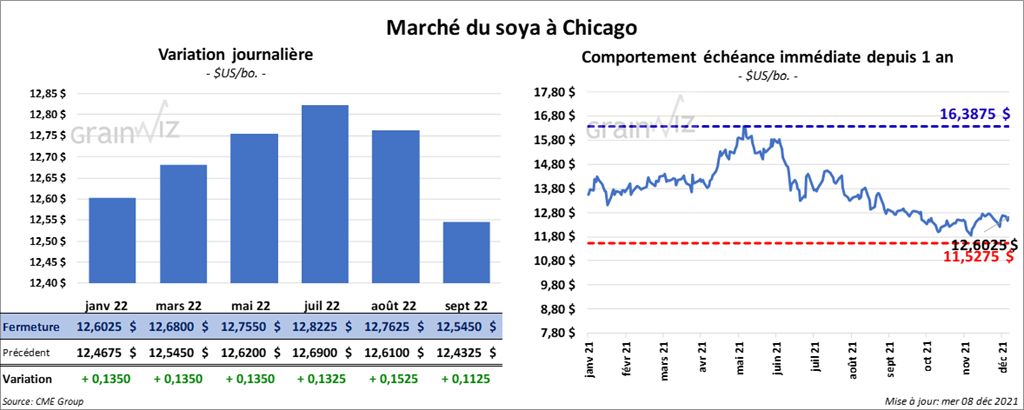

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression de 13 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 5,70 et 6,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en baisse entre 144 et 151 points.

- L’USDA a annoncé des ventes privées à l’exportation de 130,000 tonnes de soya US pour des livraisons en 2021/22. La Chine est la destination.

- Pour demain, les anticipations des analystes sont entre 1,0 et 1,75 million de tonnes pour le soya US, entre 100,000 et 275,000 tonnes pour le tourteau de soya US et entre 5,000 et 50,000 tonnes pour l’huile de soya US.

Blé

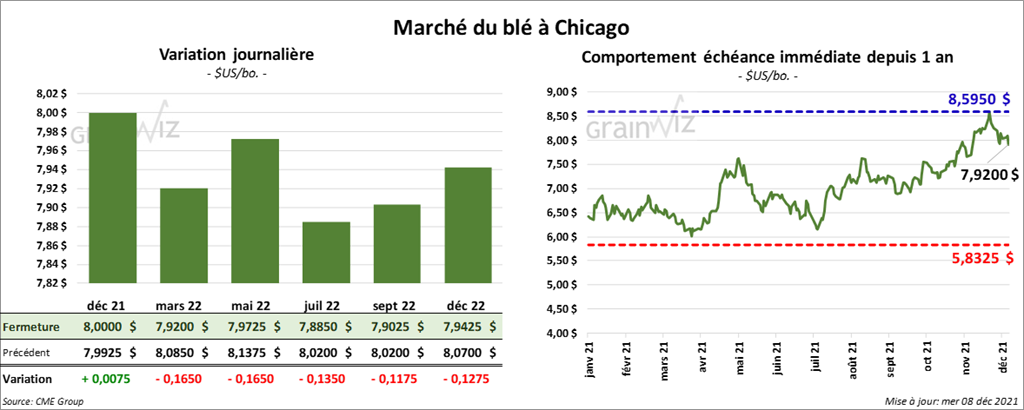

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 13 ½ et 16 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini avec des pertes entre 11 ¼ et 15 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en hausse entre ¼ et ¾ cent. Celui juillet 22 a fait exception en terminant en recul de 7 ¾ cents.

- FranceAgriMer a abaissé sa projection des exportations de blé français 2021/22 à l’extérieur de la zone UE de 200,000 tonnes à 9,2 millions de tonnes.

- Le ministère français de l’Agriculture et de l’Alimentation prévoit des exportations de blé français 2021/22 à l’intérieur du bloc UE à 7,8 millions de tonnes. Il voit également, les stocks de fin d’année à la hausse de 300,000 tonnes à 3,5 millions de tonnes.

- Pour demain, les attentes des analystes concernant les ventes à l’exportation de blé US sont entre 50,000 et 400,000 tonnes.

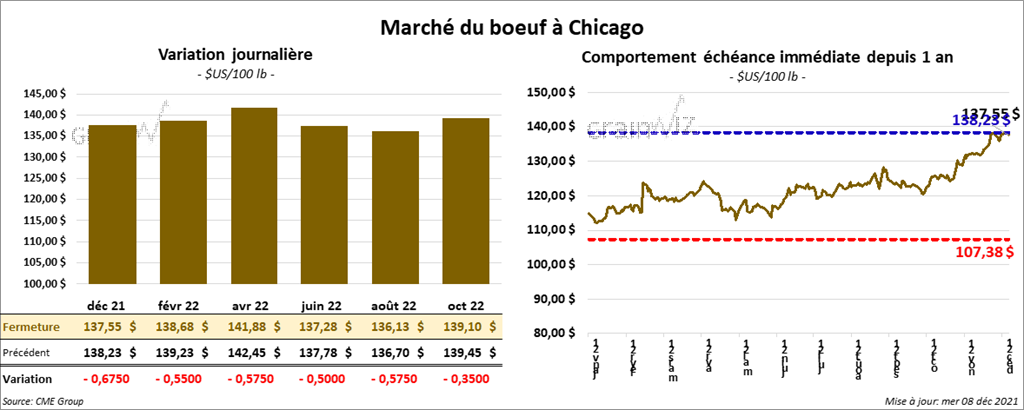

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en baisse entre 55 et 67 cents. Ceux de veau US aux échéances les plus rapprochées ont fini la journée dans le rouge entre 1,60 et 1,70 $.

- Le 7 décembre dernier, le CME Feeder Cattle Index était en hausse de 20 cents à 161,16 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,849 têtes présentées à ses encans.

- L’USDA a rapporté des ventes au comptant entre 140 et 141 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 11,02 $. La découpe «Choice» a reculé de 3,92 $ à 264,11 $. Celle «Select» a perdu 2,59 $ à 253,09 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 367,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 13,000 têtes par rapport à l’an passé.

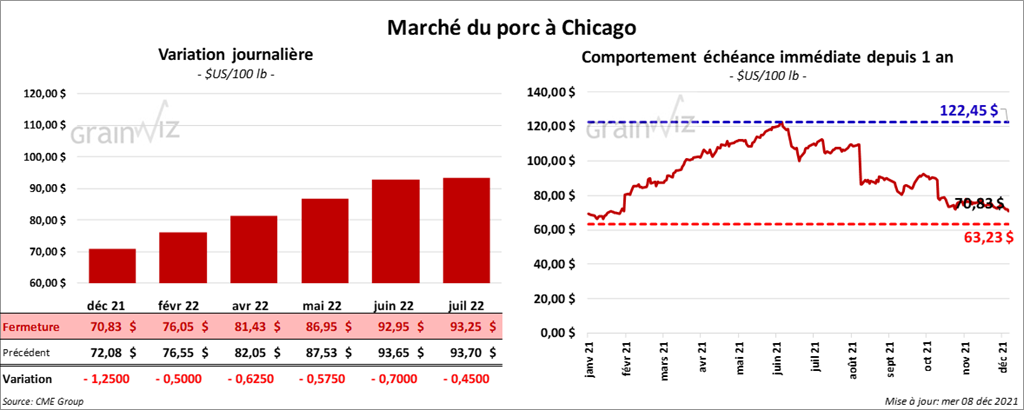

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en recul entre 50 cents et 1,25 $.

- Le 6 décembre dernier, le CME Lean Hog Index était en hausse de 16 cents à 70,94 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 4,16 $ à 57,76 $.

- La valeur moyenne des découpes était en hausse de 9,35 $ à 90,44 $. La découpe de la longe a gagné 3,47 $ à 79,71 $. Celle de la fesse était également en progression de 3,94 $ à 101,88 $. La découpe de l’épaule a fait l’inverse en perdant 2,71 $ à 60,58 $. Celle de la côte était en baisse de 83 cents à 135,90. La découpe du jambon était en hausse de 29,58 $ à 85,42 $. Enfin, celle du flanc a été en progression de 9,06 $ à 135,72 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,396 million de têtes, ce qui est une baisse de 47,000 têtes comparativement à la semaine dernière et une réduction de 77,000 têtes par rapport à l’an dernier.

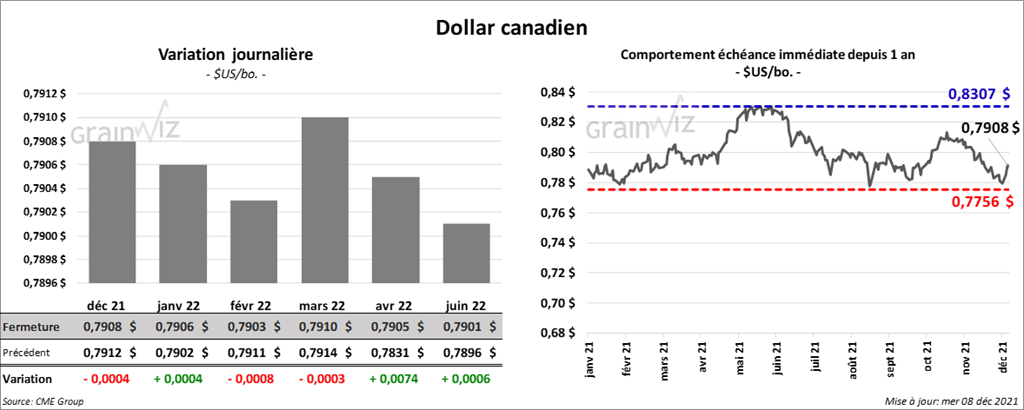

Dollar canadien