Météo Amérique du Sud

- À court et à long terme, les conditions météo du nord et du centre du Brésil sont favorables pour le maïs et le soya. Le sud du pays est l’exception à la règle où les météorologues signalent toujours des conditions sèches.

- En Argentine, des experts notent que certaines zones sont toujours asséchées malgré les dernières bonnes pluies de novembre. Les prévisions des 2 prochaines semaines montrent des probabilités d’averses, mais celles-ci ne devraient pas être suffisantes pour limiter les effets de la sécheresse persistante à certains endroits. Pour l’instant, toutefois, les conditions générales pour le maïs et le soya argentin sont jugées bonnes. À plus long terme, et même pour le reste du mois de décembre, le développement de La Nina reste à surveiller avec ses probabilités de temps plus chaud et plus sec que la normale.

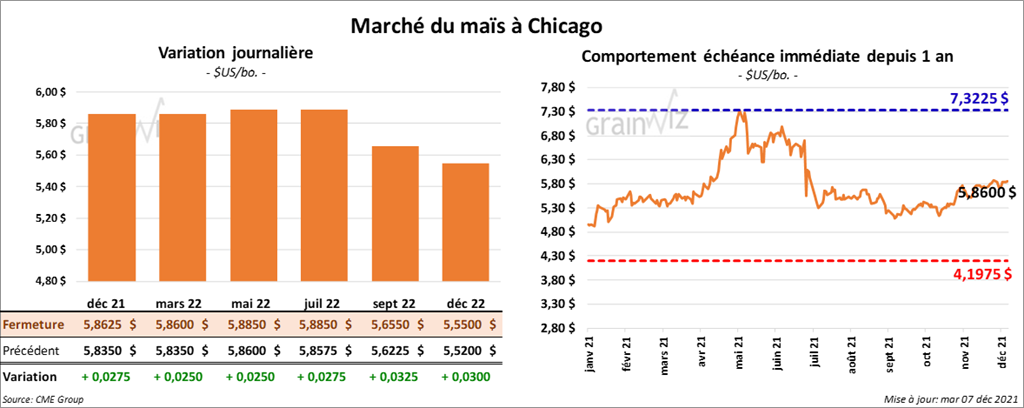

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 2 ½ et 2 ¾ cents.

- Jeudi, le rapport d’offre et de demande de décembre sera présenté. Selon Reuters, les analystes ne s’attendent pas à de gros changements. Dans le cas du maïs US, ils anticipent une baisse des stocks de fin d’année de 6 millions de boisseaux à 1,487 milliard de boisseaux est prévue. Reuters mentionne aussi que les analystes prévoient une augmentation de la récolte de maïs brésilien de 0,2 % à 118,26 millions de tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations des productions de maïs brésilien et argentin à respectivement 117 et 53 millions de tonnes.

- L’ANEC estime que le Brésil va exporter 3,5 millions de tonnes de maïs au mois de décembre, ce qui est une baisse de 300,000 tonnes comparativement à la même période l’an passé.

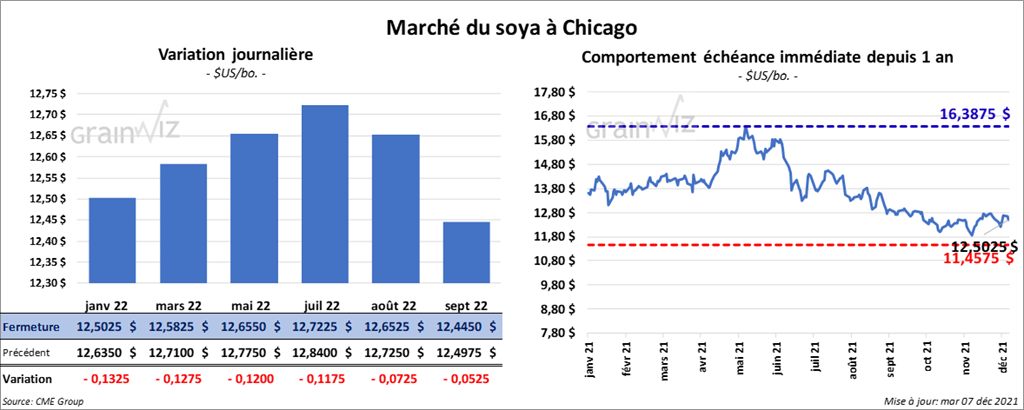

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 12 et 13 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé en recul entre 1,50 et 2,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le rouge entre 56 et 76 points.

- Concernant le rapport sur l’offre et de demande, Reuters indique que les analystes s’attendent à une augmentation des inventaires de fin d’année de soya US 2021/22 de 12 millions de boisseaux à 352 millions de boisseaux.

- Michael Cordonnier a laissé inchangées ses estimations des productions de soya brésilien et argentin à respectivement 144 et 50 millions de tonnes.

- La Chine a importé 8,57 millions de tonnes de soya en novembre dernier, ce qui représentait une augmentation mensuelle de 68 %.

- L’ANEC prévoit que le Brésil va exporter 2,6 millions de tonnes de soya ce mois-ci. L’an dernier à la même période, 161,000 tonnes de soya brésilien avaient été exportées.

- L’USDA a rapporté des ventes privées à l’exportation de 123,000 tonnes de soya US pour des livraisons en 2021/22. Les destinations sont inconnues.

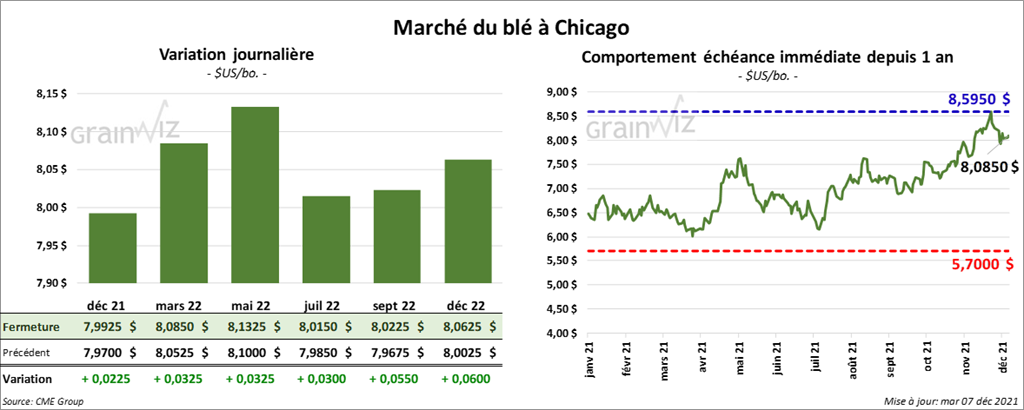

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini la session en hausse entre 3 et 3 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en progression entre 3 ¼ et 5 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 5 ½ et 8 ¾ cents.

- Pour le rapport d’offre et de demande, Reuters mentionne que les analystes prévoient une augmentation des inventaires de fin d’année de blé US 2021/22 de 6 millions de boisseaux à 589 millions de boisseaux. Sur la scène mondiale, Reuters note que les analystes projettent une hausse des inventaires de 0,2 % à 276,3 millions de tonnes.

- Le ministère français de l’Agriculture et de l’Alimentation estime que sur une base annuelle, la récolte de blé tendre français 2022 est en baisse de 4,96 à 4,92 millions d’hectares.

- Depuis le début de l’année commerciale 2021/22 jusqu’au 5 décembre dernier, l’UE a exporté 12,8 millions de tonnes de blé tendre, ce qui correspond à une augmentation annuelle de 11 %

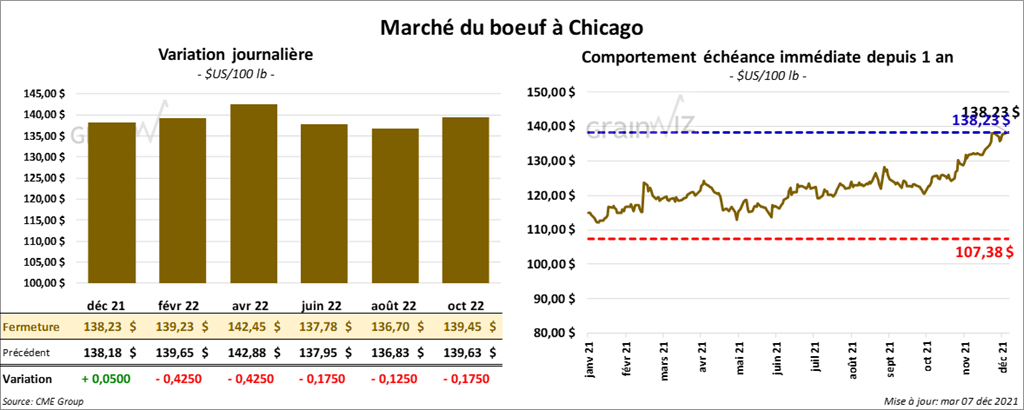

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse de 42 cents. Celui décembre 21 a fait exception en terminant en hausse par 5 cents. Les contrats de veau US a aux échéances les plus rapprochées ont fini en recul entre 22 et 52 cents.

- Le 6 décembre dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 160,96 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 12,35 $. La découpe «Choice» a perdu 4,50 $ à 268,03 $. Celle «Select» a reculé de 2,17 $ à 255,68 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 245,000 têtes, ce qui est une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 10,000 têtes par rapport à l’an dernier.

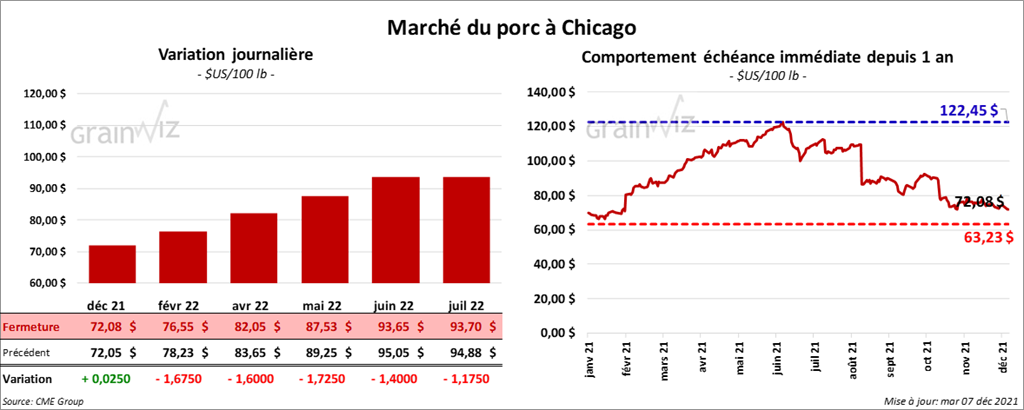

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1,60 et 1,67 $. Celui décembre 21 a fait exception en finissant en hausse de 2 cents.

- Le 3 décembre dernier, le CME Lean Hog Index était en hausse de 25 cents à 70,78 $.

- En raison de problèmes techniques, l’USDA a retardé la parution de ses données sur le prix au comptant de la carcasse et celles des découpes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 924,000 têtes, soit à une baisse de 39,000 têtes comparativement à la semaine précédente et une à réduction de 57,000 têtes par rapport à l’an passé.

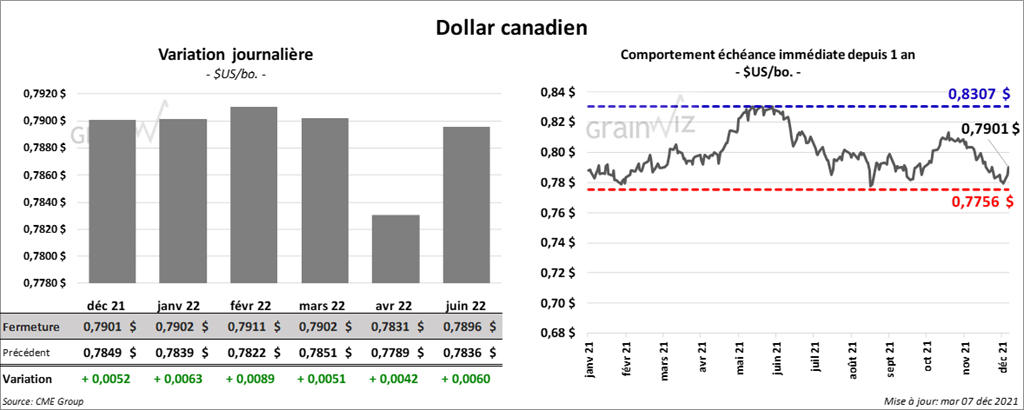

Dollar canadien