Météo US

- World Ag Weather avance que le temps dans le centre et le sud des États-Unis sera sec jusqu’au 7 décembre. De plus, les averses qui auront lieu à ce moment-là seront limitées dans la portion de l’est. Seul le Texas aura plus de précipitations dans sa partie du centre est. Bref, les conditions devraient demeurer sèches pour le centre et le sud des États-Unis, ce qui laisse suggérer que les plants de blé d’hiver US, qui poussent dans la région, auront toujours des problèmes de développement liés à la sécheresse avant leur période de dormance.

Météo Amérique du Sud

- D’après World Ag Weather, le temps devrait demeurer sec dans le sud du Brésil, ce qui fait penser que ces conditions sèches rendent toujours le développement du maïs et du soya difficiles dans la région. En outre, avec les averses qui ont eu lieu dans le nord et le centre du Brésil, et avec celles qui sont prévues à court et à plus long terme, il est possible de se demander si les conditions ne sont pas trop humides dans le nord et le centre du pays. Par conséquent, les plants de maïs et de soya brésilien pourraient, à terme, avoir des problèmes de développement liés au temps trop pluvieux. Pour l’instant toutefois, les analystes jugent qu’à court terme, les conditions sont favorables pour le maïs et le soya du nord et du centre du Brésil.

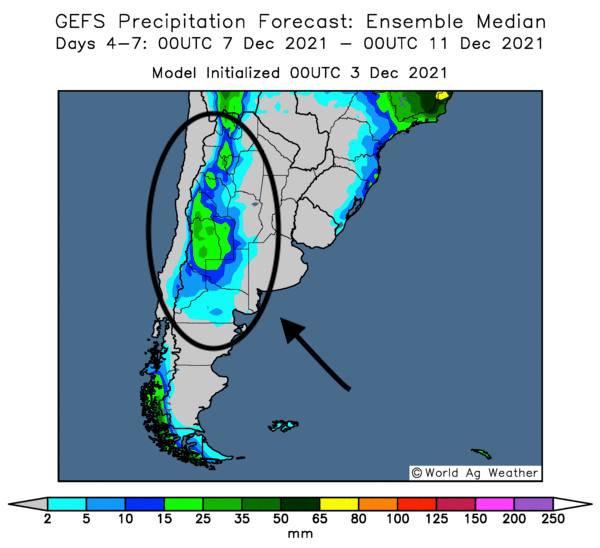

- Pour l’Argentine, World Ag Weather, s’attend à des averses dans le nord et le centre du pays en début de la semaine prochaine. Bien que le phénomène La Nina soit encore à surveiller à long terme, avec son potentiel de temps plus chaud et sec que la normale, les conditions à court terme semblent favorables pour le maïs et le soya argentin. Cette carte de l’Argentine fournie par World Ag Weather indique les précipitations prévues entre le 7 et le 11 décembre prochain.

Maïs

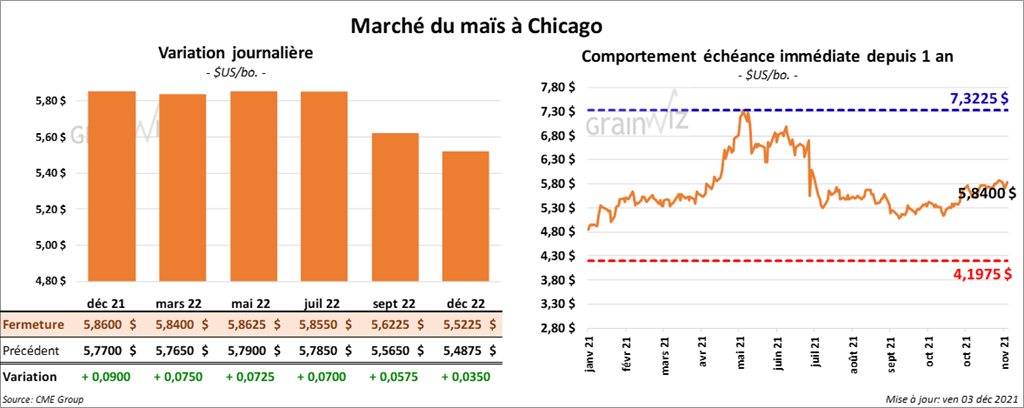

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 7 et 7 ¼ cents.

- FranceAgriMer estime qu’en date du 29 novembre dernier, la récolte de maïs français était terminée à 99 %.

- Statistique Canada a publié son dernier rapport sur la production des grandes cultures canadiennes aujourd’hui. Elle estime la production canadienne de maïs 2021 à 14 millions de tonnes alors que les attentes des analystes étaient de 14,2 millions de tonnes. L’an passé, la production avait été de 13,6 millions de tonnes.

- CFTC : Le 30 novembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 14 % à 315,269 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 401,993 contrats.

Soya

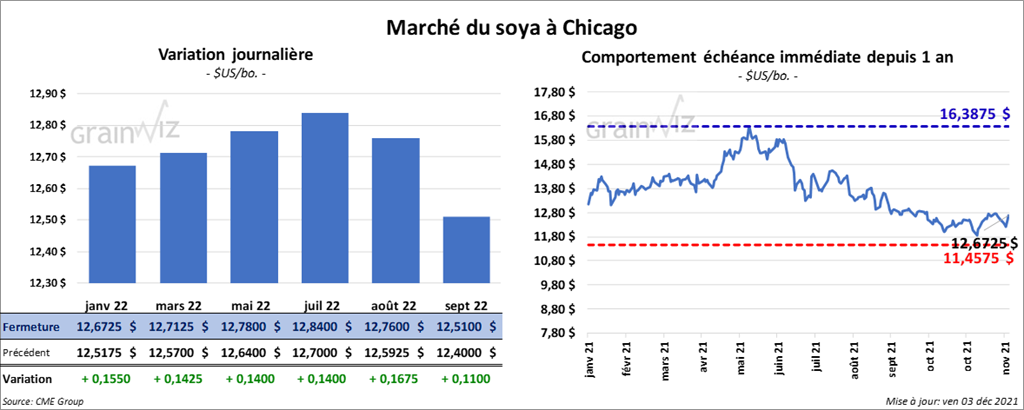

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 14 et 15 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 7,70 et 9,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en hausse entre 69 et 88 points.

- Des experts estiment que depuis le début de l’année commerciale 2021/22, les importations chinoises de soya US pourraient baisser de 20 % à moins de 30 millions de tonnes.

- Dans son rapport publié ce matin, Statistique Canada estime la production canadienne de canola 2021 à 12,6 millions de tonnes. Les anticipations des analystes étaient plus élevées à 12,8 millions de tonnes. Dans le cas du soya, elle évalue la production à 6,3 millions de tonnes alors que les projections des analystes étaient de 5,8 millions de tonnes.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 32,3 % à 33,425 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 196,487 contrats.

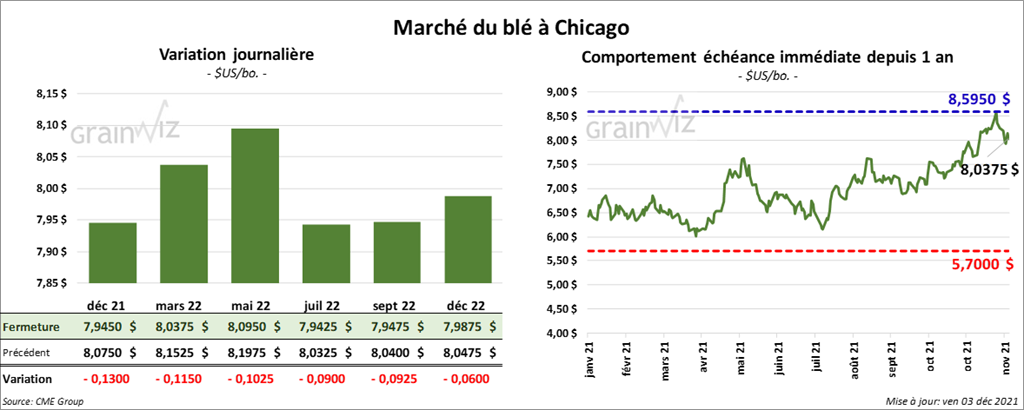

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 9 et 11 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en recul entre 11 et 18 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la session en baisse entre 16 ¾ et 21 ½ cents.

- Statistique Canada estime que la production de blé canadien 2021 a reculé de 38,5 % à 21,7 millions de tonnes. Cette réduction s’expliquerait par la baisse de la production dans les Prairies canadiennes. En outre, elle voit les rendements en baisse de 33,3 % à 34,8 bo./acre. Les analystes prévoyaient plutôt une baisse de la production de 40 % à 21,2 millions de tonnes.

- FranceAgriMer mentionne qu’au 29 novembre dernier, les conditions de culture du blé français se trouvaient inchangées à 99 % dans les catégories «bon à excellent».

- Les autorités russes ont fixé le quota à l’exportation de grain russe à 14 millions de tonnes) entre le 15 février et le 30 juin prochain, ce qui inclue 9 millions de tonnes pour le blé. L’an passé à la même période, le quota était de 17,5 millions de tonnes.

- CFTC : À Chicago, mardi dernier, les spéculateurs avaient réduit leurs positions dans le blé de 4,9 % à 62,368 contrats. Le minimum des 52 dernières semaines était de 11,028 contrats et le maximum de 65,609 contrats. À Minneapolis, ils ont fait de même en abaissant leurs positions de 6,1 % à 14,204 contrats. Le minimum des 52 dernières semaines était de 2,420 contrats et le maximum de 17,389 contrats.

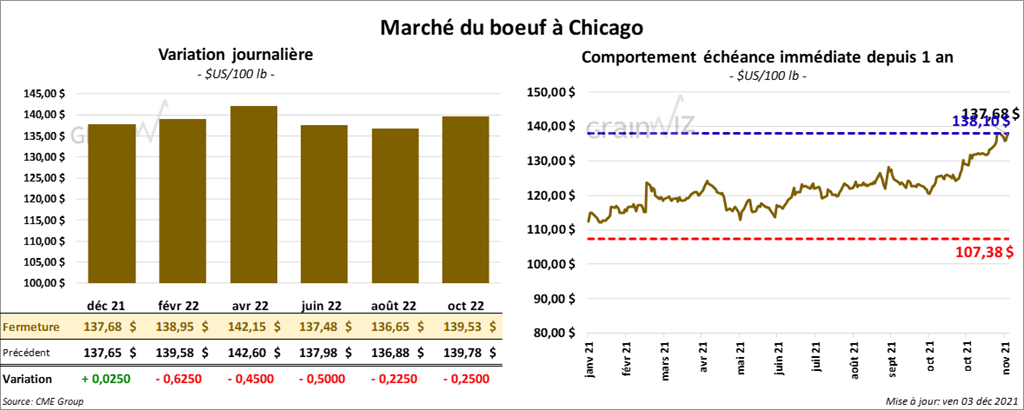

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en baisse entre 45 et 62 cents. Celui décembre a fait exception en clôturant en hausse de 2 cents. Ceux de veau US aux échéances les plus rapprochées ont fermé en baisse entre 1,05 et 1,65 $.

- Le 2 décembre dernier, le CME Feeder Cattle Index était en hausse de 24 cents à 161,58 $.

- Depuis le début de la semaine, l’USDA a rapporté des ventes au comptant entre 138 et 140,50 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est élargi à 15,72 $. La découpe «Choice» a gagné 2,34 $ à 274,36 $. Celle «Select» a pris 39 cents à 258,64 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 676,000 têtes, ce qui correspond à une hausse de 110,000 têtes comparativement à la semaine précédente et à une augmentation de 7,000 têtes par rapport à l’an passé.

- CFTC : Le 30 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 13,7 % à 78,517 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Dans le veau US, ils avaient également augmenté leurs positions de 5,365 contrats à 4,907 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

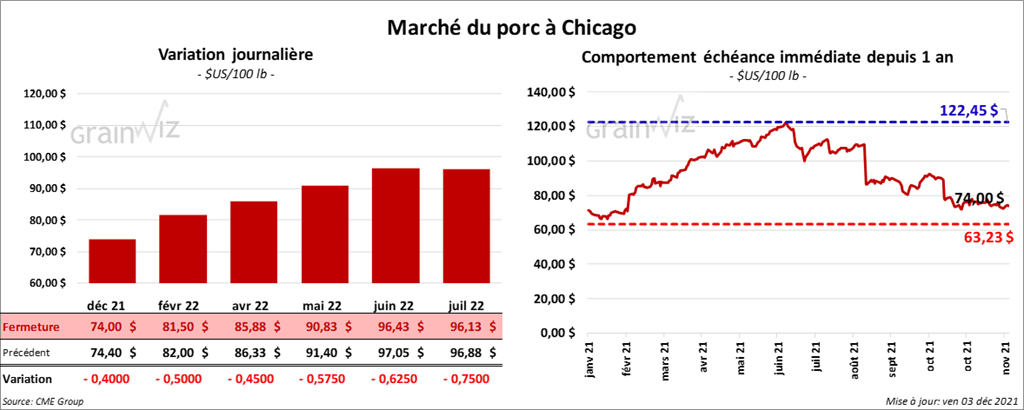

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse entre 40 et 50 cents.

- Le 1er décembre dernier, le CME Lean Hog Index était en hausse de 59 cents à 70,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 3,93 $ à 61,80 $.

- La valeur moyenne des découpes a été en baisse de 6,72 $ à 81,37 $. La découpe de la longe était en recul de 6,09 $ à 70,19 $. Celle de la fesse était en hausse de 1,42 $ à 99,76 $. La découpe de l’épaule était également en progression de 1,75 $ à 64,79 $. Celle de la côte était en baisse de 81 cents à 135,12 $. La découpe du jambon a reculé le plus, soit de 15,02 $ à 62,27 $. Enfin, celle du flanc a baissé de 10,54 $ à 127,30 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,667 millions de têtes, ce qui est une hausse de 406,000 têtes comparativement à la semaine précédente et une baisse de 119,000 têtes par rapport à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 1,6 % à 56.373 contrats. Le minimum des 52 dernières semaines était de 31,744 contrats et le maximum de 89,131 contrats.

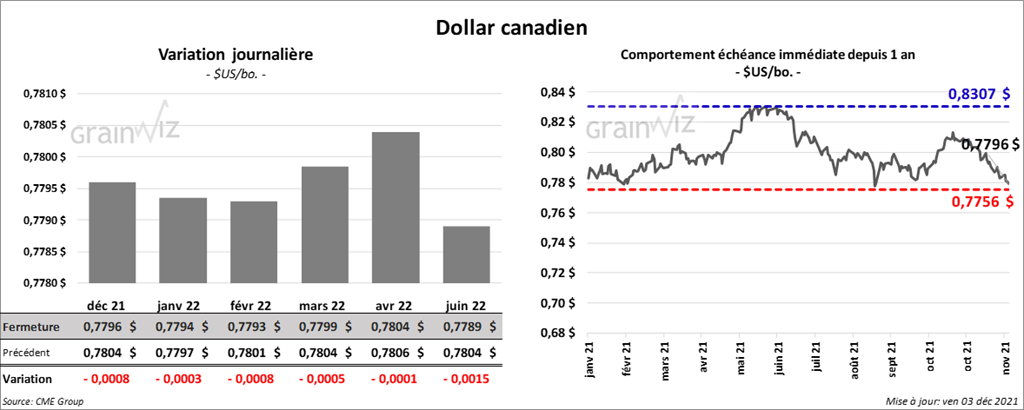

Dollar canadien