Météo US

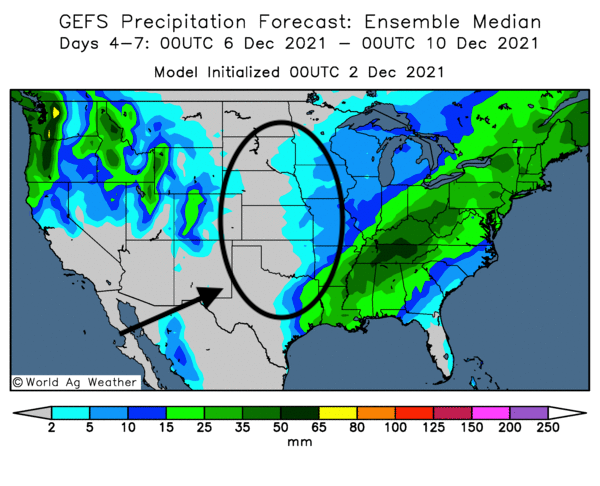

- World Ag Weather ne prévoit pas de précipitation pour le centre et le sud US avant le 5 décembre prochain et encore, les averses ne devraient affecter que l’est de l’Oklahoma et l’est du Texas. À plus long terme, entre le 6 et le 10 décembre prochains des précipitations légères sont attendues dans l’extrême est des Plaines US. Par conséquent, à l’ouest, au centre, et dans une partie du sud des Plaines US, les plants de blé d’hiver devraient continuer de subir les effets de la sécheresse avant leur période de dormance. À noter qu’au 30 novembre dernier, 52 % des plants blé d’hiver US se trouvaient dans des régions asséchées. Cette carte du centre et du sud des Plaines US, fournie par World Ag Weather, montre les précipitations prévues entre le 6 et le 10 décembre prochains.

Météo Amérique du Sud

- Selon World Ag Weather, les conditions météo du nord et du centre du Brésil demeurent favorables à court terme pour le maïs et le soya. Toutefois, la sécheresse persiste dans le sud du pays, plus précisément dans le Rio Grande do Sul. Aucune précipitation n’est prévue dans le secteur avant les 2 prochaines semaines. Il est aussi possible de penser que les précipitations dans le nord et le centre du Brésil commencent à devenir excessives. Les cultures de maïs et de soya de la région pourraient subir les effets d’un sol trop humide.

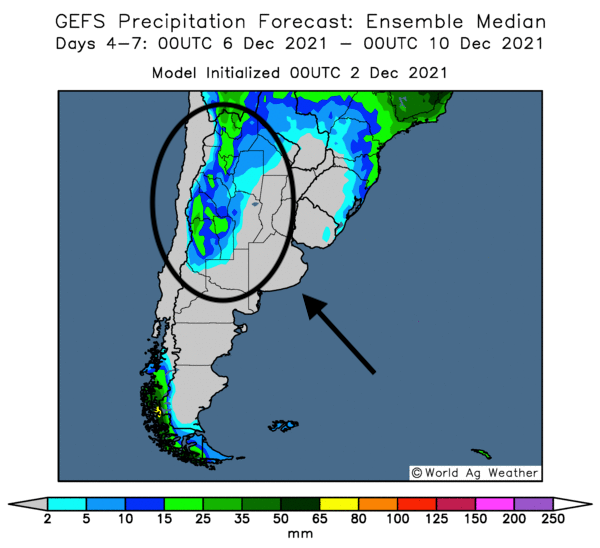

- Pour l’Argentine, World Ag Weather prévoit des averses légères à court terme à l’ensemble du pays. En outre, des pluies significatives sont prévues entre le 6 et le 10 décembre prochains et elles devraient être concentrées dans l’ouest du pays. Par conséquent, les conditions devraient être correctes à court et à long terme. Toutefois, le développement de La Nina, qui pourrait entrainer un temps plus chaud et plus sec que la normale, restera à surveiller au cours des prochains mois. À terme, le développement des cultures de maïs et de soya argentins pourrait être affecté par la chaleur et la sécheresse. Cette carte de l’Argentine, fournie par World Ag Weather, montre les précipitations prévues pour l’ouest de l’Argentine entre le 6 et le 10 décembre prochain.

Maïs

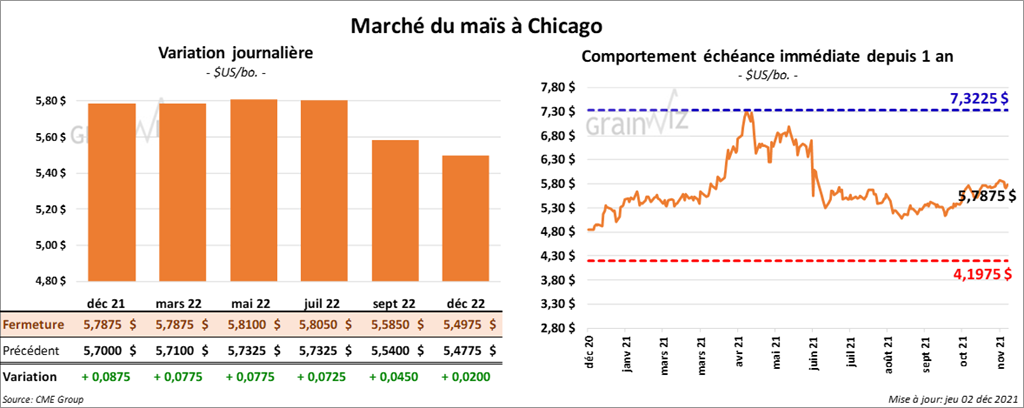

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 7 ¾ et 8 ¾ cents.

- Au cours de la semaine du 25 novembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 1,020,800 tonnes, ce qui était une baisse de 29 % comparativement à la semaine précédente et une réduction de 12 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes ont été de 300 tonnes et le Costa Rica était l’acheteur. Les attentes des analystes étaient entre 600,000 et 1,3 million de tonnes.

- Le Buenos Aires Grains Exchange (BAGE) estime que les ensemencements de maïs argentin sont terminés à 31 %. Il évalue la production à un record de 55 millions de tonnes.

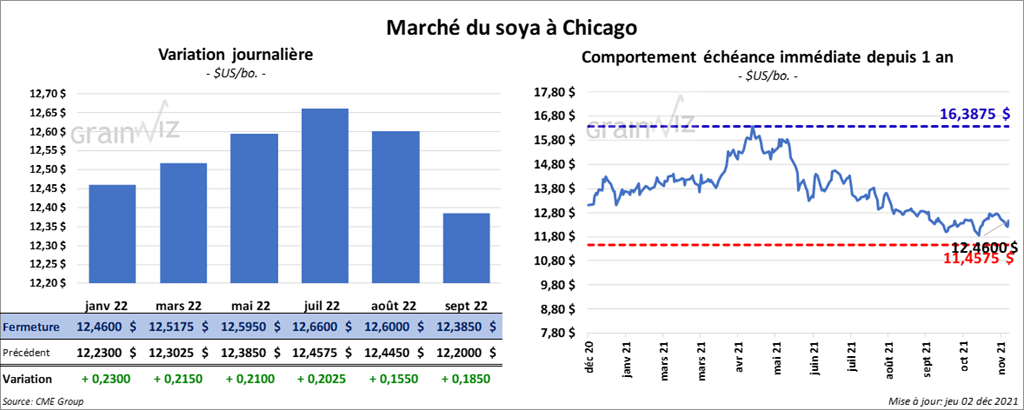

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 21 et 23 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé en hausse entre 30 cents et 1,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la séance dans le vert entre 123 et 128 points.

- Durant la semaine du 25 novembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,063,400 tonnes, ce qui était une réduction de 32 % comparativement à la semaine précédente et une baisse de 29 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principaux acheteurs. Pour 2021/23, les ventes ont été une réduction de 48,000 tonnes et elles concernaient des destinations inconnues. Les anticipations des analystes étaient entre 800,000 et 1,9 million de tonnes. Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 146,700 tonnes, ce qui était une augmentation de 7 % par rapport à la semaine précédente et une baisse de 29 % comparativement à la moyenne des 4 dernières semaines. Le Guatemala et les des destinations inconnues étaient les plus gros acheteurs. Les projections des analystes étaient entre 100,000 et 210,000 tonnes. Quant à l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 49,300 tonnes, ce qui était une augmentation de 17 % par rapport à la semaine précédente et une hausse de 50 % comparativement à la moyenne des 4 dernières semaines. L’Inde et l’Algérie ont été les principaux acheteurs. Les anticipations des analystes étaient entre 30,000 et 70,000 tonnes.

- Aujourd’hui, l’USDA a rapporté deux ventes privées à l’exportation de soya US. La première, de 164,100 tonnes, était destinée à des destinations inconnues. La deuxième, de 130,000 tonnes, était destinée à la Chine. Dans les deux cas, les livraisons sont prévues en 2021/22.

- Le BAGE estime que les semis de soya argentin sont terminés à seulement 46 %. Il voit également la production à 44,0 millions de tonnes.

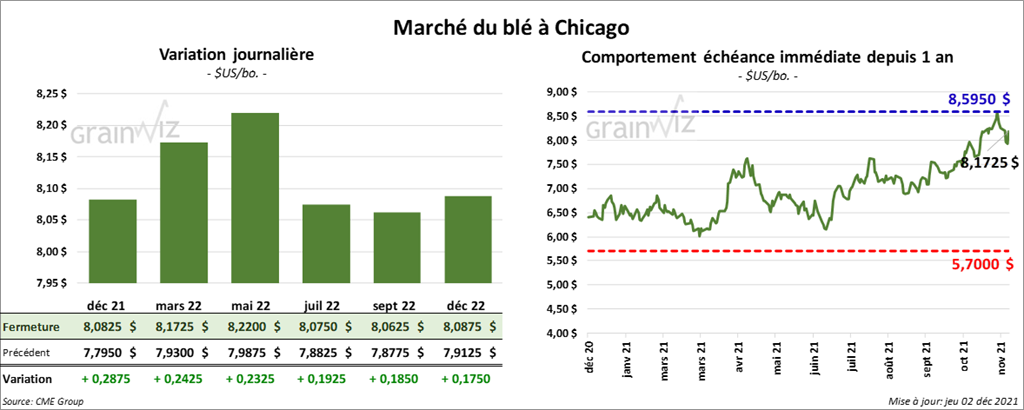

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en progression entre 19 ¼ et 24 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en hausse entre 19 ½ et 23 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini la session avec des gains entre 17 ¼ et 22 ¼ cents.

- Au cours de la semaine du 25 novembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 79,900 tonnes, ce qui était un creux pour l’année commerciale, une baisse de 86 % comparativement à la semaine précédente et une réduction de 80 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes ont été de 26,000 tonnes et la Colombie était l’acheteur. Les attentes des analystes étaient entre 250,000 et 650,000 tonnes.

- Le BAGE estime que la récolte de blé argentin est terminée à 50 %. Il l’évalue à 20,3 millions de tonnes.

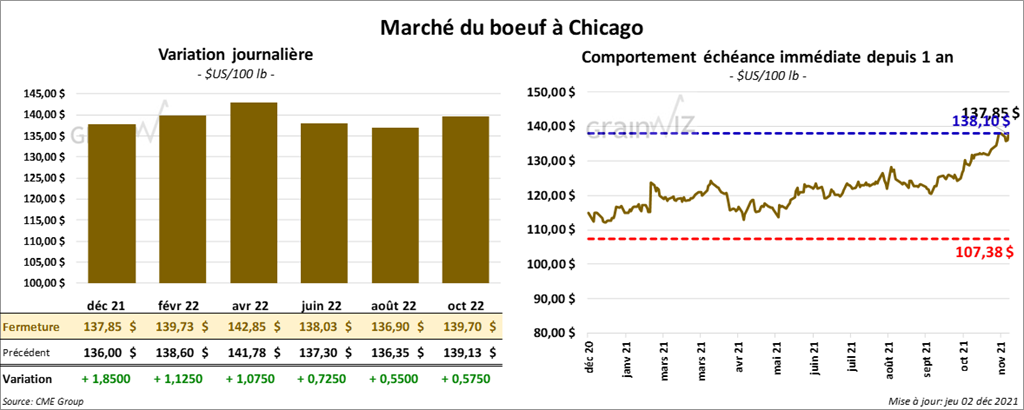

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en en hausse entre 1,07 et 1,85 $. Ceux de veau US aux échéances les plus rapprochées ont clôturé en hausse entre 42 et 45 cents. Celui janvier 22 a fait exception en fermant en baisse de 5 cents.

- Le 1er décembre dernier, le CME Feeder Cattle Index était en baisse de 26 cents à 161,34 $.

- Le Feeder Cattle Exchange a tenu un encan aujourd’hui. Il a vendu 1,252 têtes des 1,759 têtes offertes. Les prix variaient entre 140 et 140,75 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 13,77 $. La découpe «Choice» a gagné 1,80 $ à 272,02 $. Celle «Select» a pris 28 cents à 258,25 $.

- Durant la semaine du 25 novembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 21,600 tonnes, ce qui était une augmentation de 12 % par rapport à la semaine précédente et une hausse de 5 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les plus gros acheteurs. Pour 2022, les ventes à l’exportation ont été de 10,400 tonnes. La Corée du Sud et le Japon étaient les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, ce qui est une augmentation de 122,000 têtes comparativement à la semaine précédente et une hausse de 9,000 têtes par rapport à l’an dernier.

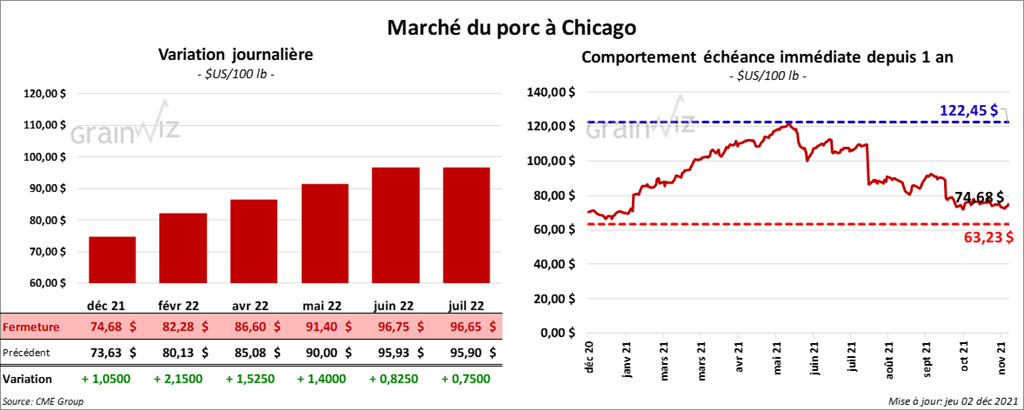

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en progression entre 1,05 et 2,15 $.

- Le 30 novembre dernier, le CME Lean Hog Index était en hausse de 23 cents à 70,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 8 cents à 57,87 $.

- La valeur moyenne des découpes a été en hausse de 5,72 $ à 88,09 $. La découpe de la longe était en baisse de 1,96 $ à 76,28 $. Celle de la fesse a été en progression de 4,10 $ à 98,34 $. La découpe de l’épaule a reculé de 3,76 $ à 63,04 $. Celle de la côte était en hausse de 81 cents à 135,93 $. La découpe du jambon était également en progression de 17,27 $ à 77,29 $. Enfin, celle du flanc était en hausse de 11,04 $ à 137,84 $.

- Au cours de la semaine du 25 novembre dernier, les ventes à l’exportation de porc US 2021 ont été de 41,400 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une hausse de 48 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 4,100 tonnes. La Corée du Sud et le Canada ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,923 million de têtes, soit à une hausse de 495,000 têtes comparativement à la semaine précédente et à une baisse de 42,000 têtes par rapport à l’an passé.

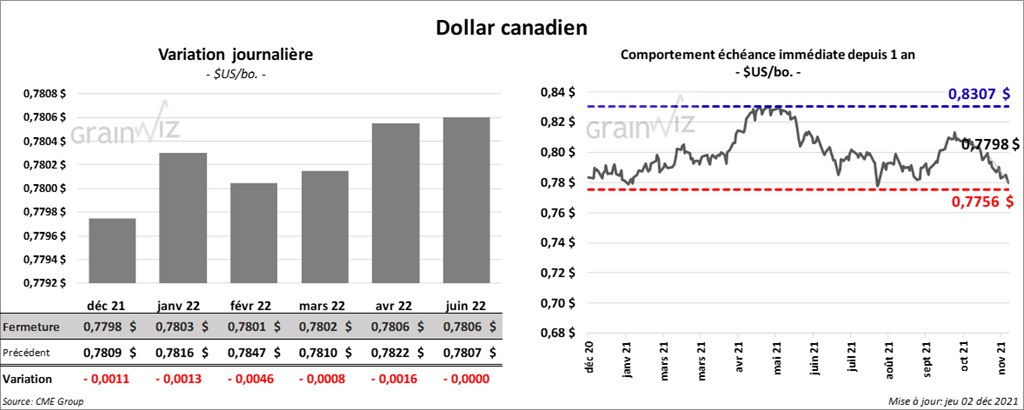

Dollar canadien