Météo US

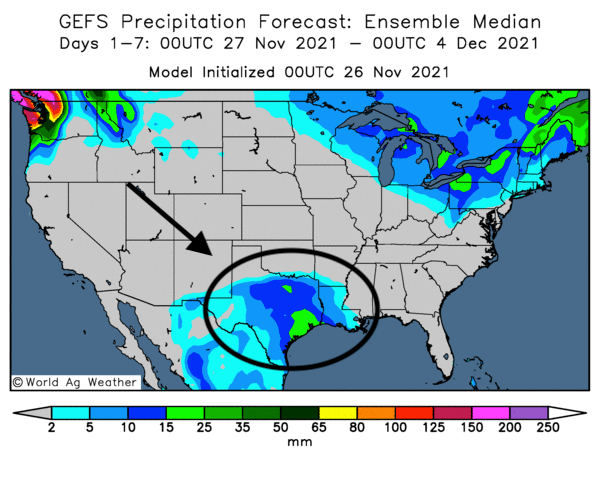

- Pour demain, World Weather croit que des températures froides affecteront le nord Dakota du Nord le Minnesota, le Wisconsin et le Michigan. Toutefois, l’organisme ne prévoit pas d’averses significatives pour le Corn Belt avant les 7 prochains jours. À ce moment, les précipitations devraient toucher surtout le nord du Minnesota, le Wisconsin, le Michigan et l’Ohio. Globalement, à court terme, les activités aux champs, comme la fin de la récolte de maïs et de soya, devraient s’accélérer dans une bonne partie du Corn Belt. Ailleurs, dans le centre et le sud des Plaines US, les conditions sèches devraient perdurer à court et à long terme, sauf peut-être pour le Texas où des précipitations irrégulières sont attendues. Par conséquent, la sécheresse devrait encore affecter le blé d’hiver, qui a été semé dans le centre et le sud des Plaines US. Le manque d’humidité au sol pourrait toujours être problématique pour le blé d’hiver avant sa période de dormance. Cette carte des 7 prochains jours fournie par World Weather montre les averses prévues pour le Texas.

Météo Amérique du Sud

- Les conditions météo en Amérique du Sud restent favorables pour le développement des cultures de maïs et de soya. Au Brésil, que se soit à court ou à long terme, l’alternance du beau temps et des averses devrait être favorable aux cultures de maïs et de soya. Si le temps coopère toujours à long terme, le Brésil pourrait avoir une récolte de soya record. En Argentine, toutefois, les précipitations à court et à long terme devraient être concentrées dans le nord et le centre du pays. Dans ces régions, les activités d’ensemencements de maïs et de soya devraient se faire à un bon rythme. De façon générale, le développement des cultures devrait être correct. À plus long terme, au cours des prochains mois, les effets de La Nina restent à surveiller. Des conditions plus chaudes et plus sèches que la normale pourraient survenir en causant des problèmes de développement pour le maïs et le soya argentins.

Maïs

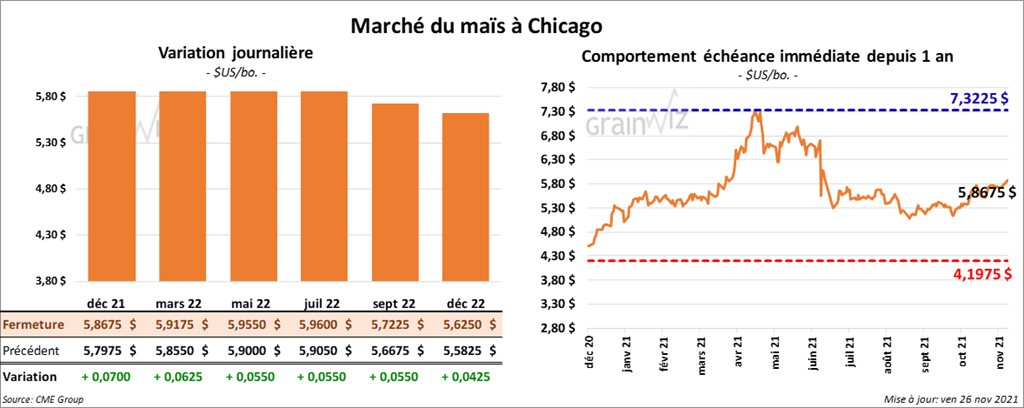

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 5 ½ et 7 cents.

- Le rapport sur les ventes à l’exportation a été présenté aujourd’hui. Durant la semaine du 18 novembre dernier, les ventes à l’exportation de maïs US 2020/21 ont été de 1,429,200 tonnes, ce qui était un sommet pour l’année commerciale et une hausse de 40 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 90,000 tonnes. Le Mexique était l’acheteur. Les attentes des analystes étaient entre 750,000 et 1,4 million de tonnes pour 2021/22 et entre 50,000 et 150,000 tonnes pour 2022/23.

- Les variants résistants aux vaccins contre la COVID ont été découverts en Afrique du Sud. Il y a actuellement une peur d’un ralentissement économique mondial qui exerce des pressions négatives sur les marchés boursiers.

- AgroConsult prévoit une production de maïs brésilien à 124 millions de tonnes. L’USDA la prévoit plutôt à 118 millions de tonnes.

- La Commission européenne a augmenté légèrement sa prévision de la production de maïs UE 2020/21 à 68 millions de tonnes.

- FranceAgriMer estime qu’au 22 novembre dernier, la récolte de maïs français était terminée à 97 %, ce qui était une augmentation de 6 % par rapport à la semaine précédente.

Soya

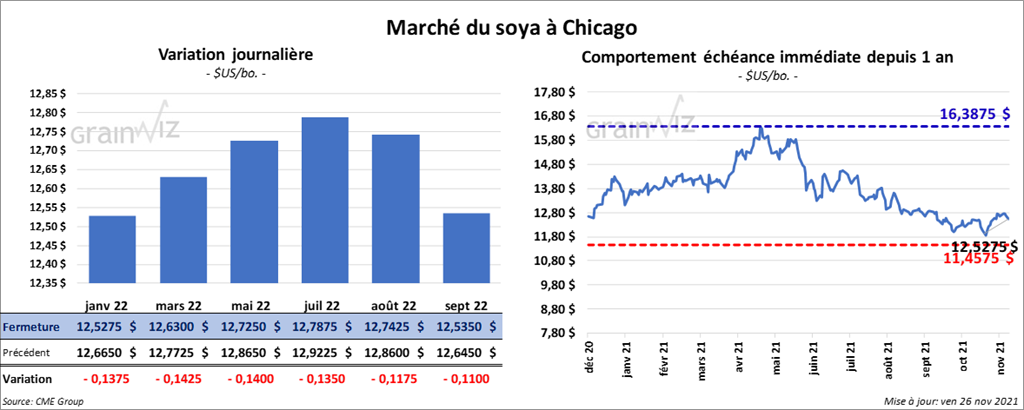

Les contrats de soya US aux échéances les plus rapprochées ont fermé en baisse entre 13 ¾ et 14 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé la journée dans le rouge entre 1,40 et 1,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées fini en recul entre 182 et 192 points.

- Au cours de la semaine du 18 novembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 1,564,500 tonnes, ce qui était une augmentation de 13 % par rapport à la semaine précédente et une hausse de 13 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 900,000 et 1,8 million de tonnes. Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 136,900 tonnes, ce qui était une baisse de 25 % comparativement à la semaine précédente et une réduction de 36 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les plus gros acheteurs. Les projections des analystes étaient entre 100,000 et 350,000 tonnes. Concernant l’huile de soya US 2021/22, les ventes à l’exportation ont été de 42,000 tonnes, soit une baisse de 38 % comparativement à la semaine précédente et une augmentation de 62 % comparativement à la moyenne des 4 dernières semaines. L’Inde et la République dominicaine ont été les principaux acheteurs. Les anticipations des analystes étaient entre 5,000 et 50,000 tonnes.

- AgroConsult prévoit une production de soya brésilien à 144,3 millions de tonnes. L’USDA de son côté, la projette à 144 millions de tonnes.

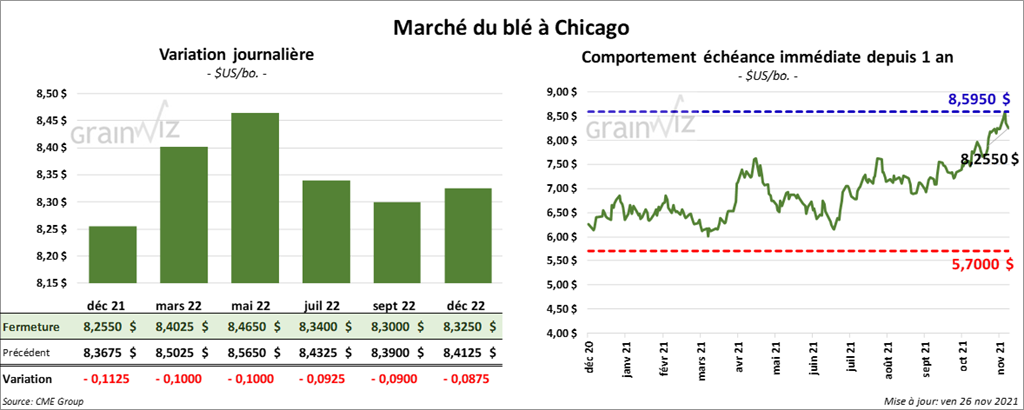

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 10 et 11 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également fini avec des pertes entre 8 et 8 ½ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont clôturé en hausse entre 2 ½ et 3 ½ cents.

- Durant la semaine du 18 novembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 567,500 tonnes, ce qui était une augmentation de 42 % par rapport à la semaine précédente et une hausse de 70 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Nigeria ont été les plus gros acheteurs. Les attentes des analystes étaient entre 250,000 et 550,000 tonnes.

- Dans un appel d’offres, la Turquie a acheté 385,000 tonnes de blé.

- En Australie, les averses diluviennes de la fin de saison donnent des problèmes de qualité du grain. Malgré tout, les Australiens pourraient avoir une récolte de blé qui toucherait un second record.

- La Commission européenne a augmenté sa projection des exportations de blé UE 2021/22 de 6,7 % à 34 millions de tonnes.

- En Ukraine, le ministère de l’Agriculture prévoit une augmentation des exportations de grain ukrainien 2021/22 de 6,7 %. Dans le cas du blé, il projette une hausse des exportations de 48 %.

- FranceAgriMer estime qu’au 22 novembre dernier, 99 % des plants de blé tendre français se trouvaient dans les catégories «bon à excellent».

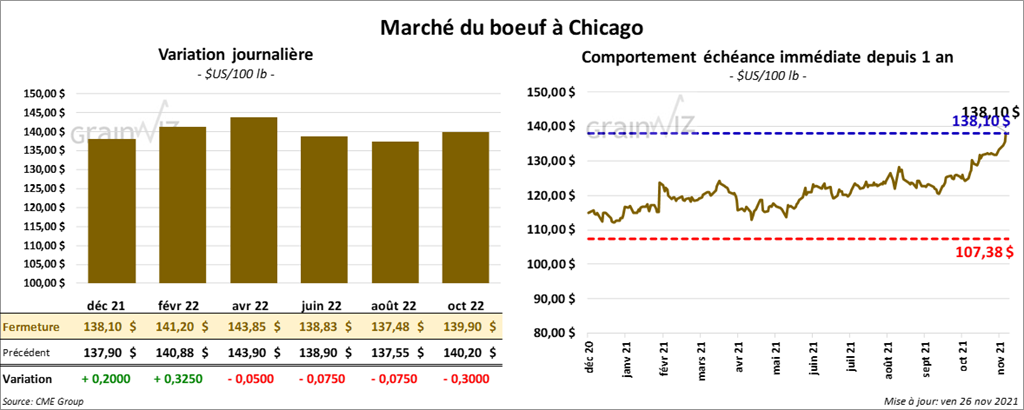

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 20 et 32 cents. Celui avril 22 a fait exception en finissant en baisse de 5 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi fermé dans le vert entre 7 cents et 22 cents.

- Le 24 novembre dernier, le CME Feeder Cattle Index était en baisse de 35 cents à 157,48 $.

- Durant la semaine, l’USDA a signalé des ventes au comptant entre 136 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 17,73 $. La découpe «Choice» a gagné 90 cents à 280,01 $. Celle «Select» a perdu 1,19 $ à 262,28 $.

- Au cours de la semaine du 18 novembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 19,300 tonnes, ce qui était une baisse de 24 % comparativement à la semaine précédente et une réduction de 6 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principaux acheteurs. Pour 2022, les ventes à l’exportation ont été de 5,800 tonnes. La Corée du Sud et le Canada ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 566,000 têtes, soit à une baisse de 111,000 têtes par rapport à la semaine précédente et à une réduction de 2,000 têtes comparativement à l’an dernier.

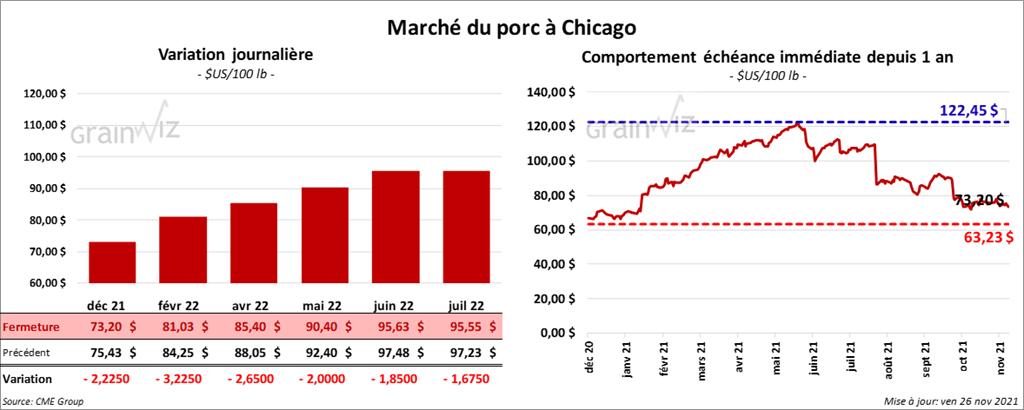

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en baisse entre 2,22 et 3,22 $.

- Le 23 novembre dernier, le CME Lean Hog Index était en baisse de 59 cents à 72,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 53 cents à 55,13 $.

- La valeur moyenne des découpes était en baisse de 1,00 $ à 83,98 $. La découpe de la longe a été en progression de 1,55 $ à 82,31 $. Celle de la fesse était en baisse de 3,75 $ à 96,11 $. La découpe de l’épaule était en hausse de 4,83 $ à 69,04 $. Celle de la côte a également été en hausse de 2,08 $ à 135,37 $. Celle du jambon a reculé le plus, soit de 8,70 $ à 62,95 $. Enfin, la découpe du flanc était en hausse de 4,21 $ à 123,58 $.

- Durant la semaine du 18 novembre dernier, les ventes à l’exportation de porc US 2021 ont été de 17,500 tonnes, ce qui était une baisse de 30 % comparativement à la semaine précédente et une réduction de 43 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs. Pour 2022, les ventes à l’exportation ont été de 15,600 tonnes. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,261 millions de têtes, ce qui est une baisse de 368,000 têtes comparativement à la semaine précédente et une réduction de 79,000 têtes par rapport à l’an passé.

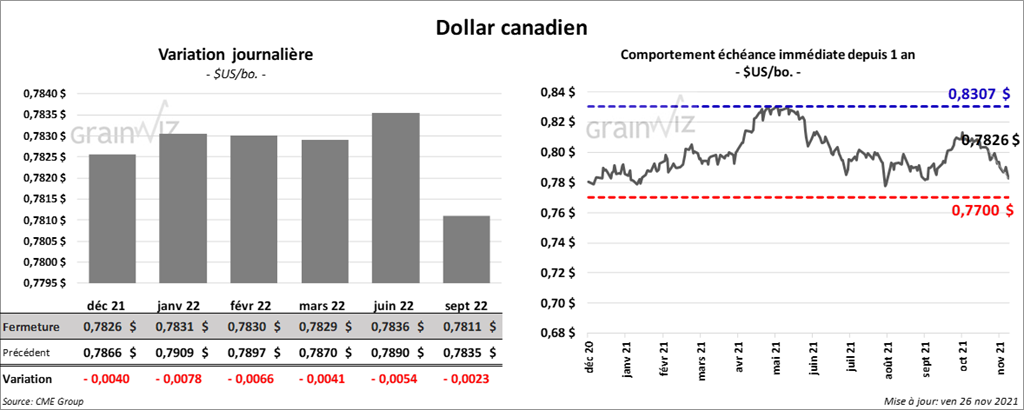

Dollar canadien