Météo US

- Pour aujourd’hui, le NOAA prévoyait une journée froide pour le haut Midwest. En outre, le Wisconsin, le Michigan, le Minnesota et le nord de l’Illinois pourraient recevoir des averses de neige cette nuit. Par contre, les précipitations pourraient ne pas être significatives. Aussi, un système de basse pression qui se dirigeait vers l’est devait affecter l’est du Corn Belt a laissant 50 mm de pluie au cours des 24 prochaines heures. Par conséquent, les activités de récoltes de maïs et de soya qui sont en cours dans la région pouvaient ralentir.

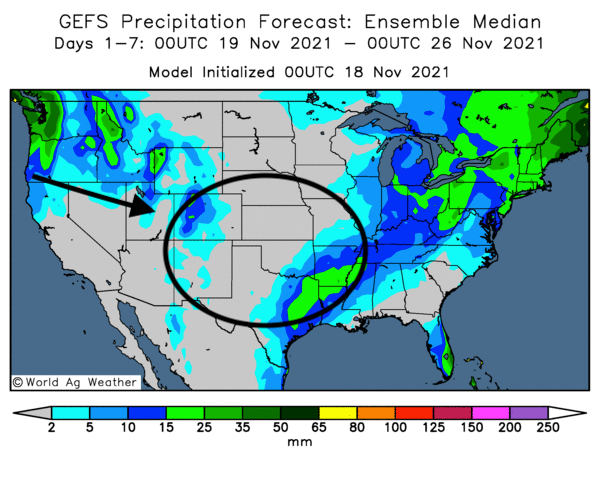

- Ailleurs, dans le centre et ai sud des États-Unis, World Weather mentionne que les conditions demeureront probablement sèches au moins jusqu’à dimanche, ce qui pourrait occasionner un stress hydrique pour les plants de blé d’hiver US nouvellement semés dans ces régions. Par la suite, World Weather montre que des averses sont prévues dans une période des 7 prochains jours, mais elles seront probablement concentrées dans le sud-est des États-Unis. Une bonne partie des zones de production de l’Oklahoma et du Kansas situées plus à l’ouest pourrait ne pas recevoir d’averses au cours de cette période. Cette carte de World Weather montre le manque de précipitation pour le centre et le sud des États-Unis au cours des 7 prochains jours.

Météo Amérique du Sud

- Les conditions en Argentine et au Brésil demeurent favorables à court terme pour les régions de production de soya et de maïs. Durant la période des 4 à 7 jours, des averses sont attendues à l’ensemble du Brésil comme au nord de l’Argentine. Toutefois avec un La Nina possible, les conditions météo restent à surveiller à long terme. Que ce soit pour l’Argentine ou le Brésil, un temps plus chaud et plus sec que la normale pourrait entraver le développement du maïs et du soya à leurs stades critiques. Cette situation pourrait survenir dans les prochains mois. Pour l’instant, les analystes anticipent toujours une production record de soya brésilien 2022, ce qui signifie que les conditions pourraient être idéales pour le Brésil. Mais, elles sont moins bonnes pour le sud du pays et l’Argentine. Toutefois, le nord et le centre de l’Argentine ont reçu des averses récemment, ce qui suggère que les conditions dans les zones de production de maïs et de soya argentin sont actuellement correctes.

Maïs

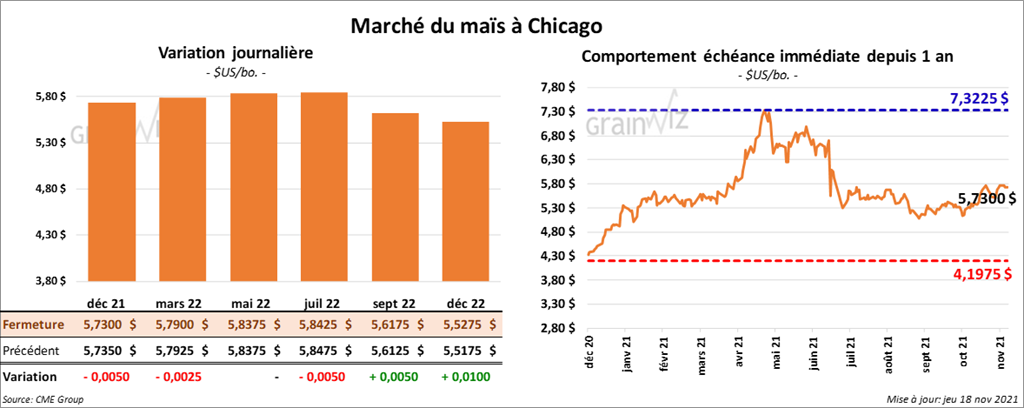

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé entre le neutre et une baisse de ½ cent.

- Durant la semaine du 11 novembre dernier, les ventes à l’exportation de maïs US ont été de 904,600 tonnes, ce qui était une baisse de 15 % comparativement à la semaine précédente et une réduction de 19 % par rapport à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les principaux acheteurs. Les projections des analystes étaient entre 800,000 et 1,4 million de tonnes.

Soya

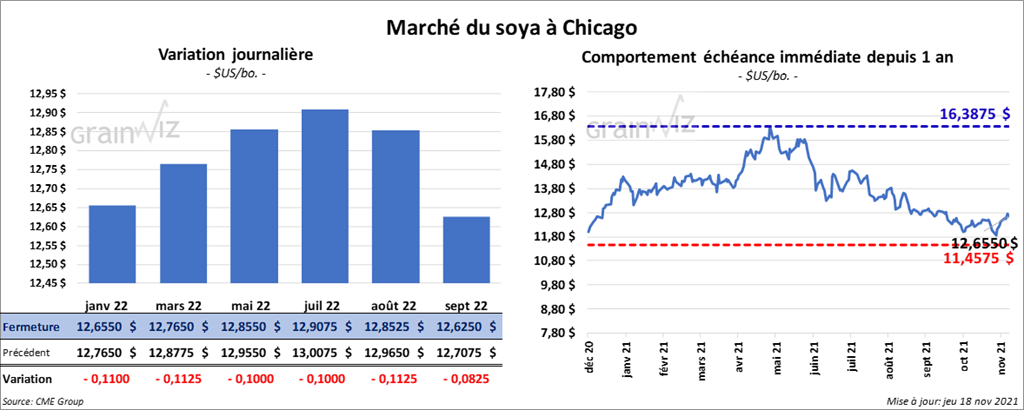

Les contrats de soya US aux échéances les plus rapprochées ont terminé en baisse entre 10 et 11 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 4,30 et 5,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé entre une baisse de 6 points et une hausse de 2 points.

- Au cours de la semaine du 11 novembre dernier, les ventes à l’exportation de soya US ont été de 1,382,700 tonnes, soit à une hausse de 13 % comparativement à la semaine précédente et à une baisse de 20 % comparativement à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les plus gros acheteurs. Les projections des analystes étaient entre 1 et 1,6 million de tonnes. Dans le cas du tourteau de soya US, les ventes à l’exportation ont été de 183,000 tonnes, ce qui était une réduction de 34 % par rapport à la semaine précédente et une baisse de 19 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Maroc ont été les principaux acheteurs. Les anticipations des analystes étaient entre 100,000 et 310,000 tonnes. Quant à l’huile de soya US, les ventes à l’exportation ont été de 67,500 tonnes, soit une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et la République dominicaine ont été les plus gros acheteurs. Les attentes des analystes étaient entre 20,000 et 50,000 tonnes.

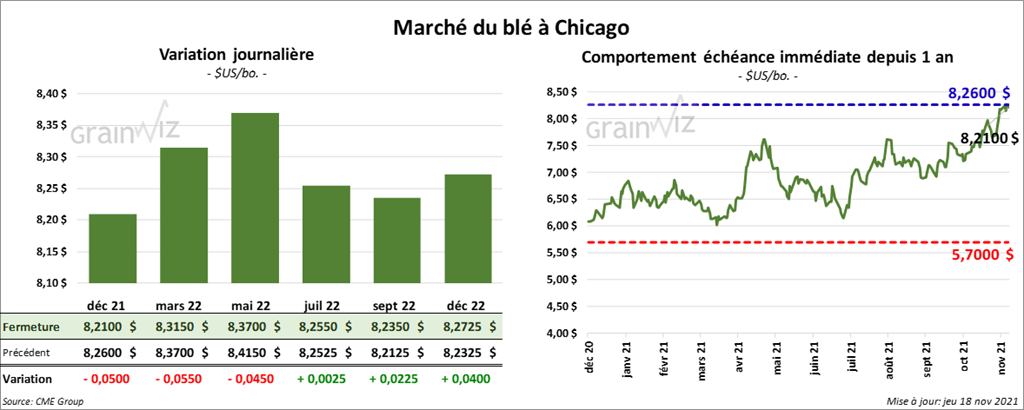

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 4 ½ et 5 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des pertes entre 5 ¼ et 6 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la session en recul entre 6 ¾ et 10 ¾ cents.

- Durant la semaine du 11 novembre dernier, les ventes à l’exportation de blé US ont été de 399,100 tonnes, ce qui était une augmentation de 40 % comparativement à la semaine précédente et une hausse de 21 % par rapport à la moyenne des 4 dernières semaines. Le Nigeria et le Vietnam ont été les principaux acheteurs. Les projections des analystes étaient entre 250,000 et 500,000 tonnes.

- Stratégie Grains a abaissé son estimation des exportations de blé tendre UE 2021/22 de 1,6 million de tonnes à 30,4 millions de tonnes en raison des prix élevés qui affectent la demande.

- La Russie a vendu 250,000 tonnes de blé à l’Algérie.

- IKAR a augmenté son anticipation de la production de blé russe 2022 de 75,6 à 79 millions de tonnes. Le ministère de l’Agriculture russe prévoit quant à lui une récolte de 84 millions de tonnes.

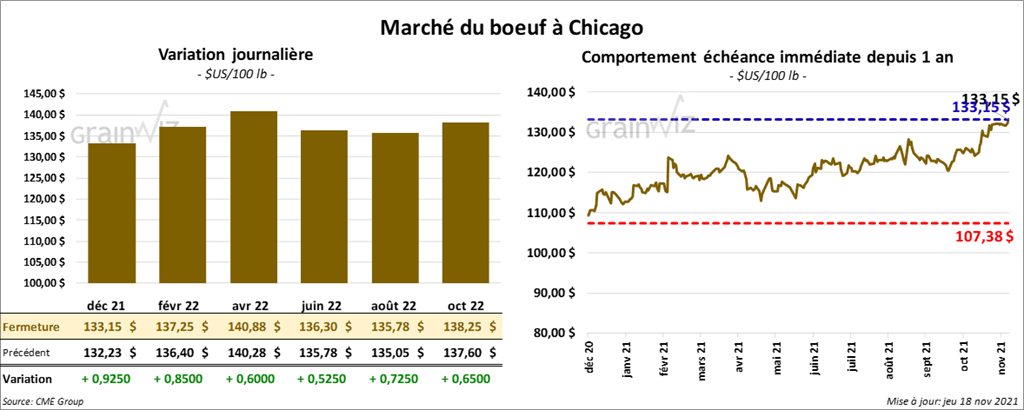

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en hausse entre 60 et 92 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini la journée en progression de 2,45 $. Celui novembre 21 a fait exception en fermant en baisse de 15 cents.

- Le 17 novembre dernier, le CME Feeder Cattle Index était en baisse de 2 cents à 155,46 $.

- Depuis le début de la semaine, l’USDA a rapporté des ventes au comptant entre 131 et 132 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 13,00 $. La découpe «Choice» a reculé de 2,31 $ à 276,16 $. Celle «Select» a perdu 90 cents à 263,16 $.

- Au cours de la semaine du 11 novembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 25,500 tonnes, ce qui était une augmentation de 23 % comparativement à la semaine précédente et une hausse de 58 % par rapport à la moyenne des 4 dernières semaines. La Chine et Taiwan ont été les plus gros acheteurs. Pour 2022, les ventes à l’exportation ont été de 4,600 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 487,000 têtes, ce qui est une augmentation de 5,000 têtes comparativement à la semaine précédente et une hausse de 10,000 têtes par rapport à l’an passé.

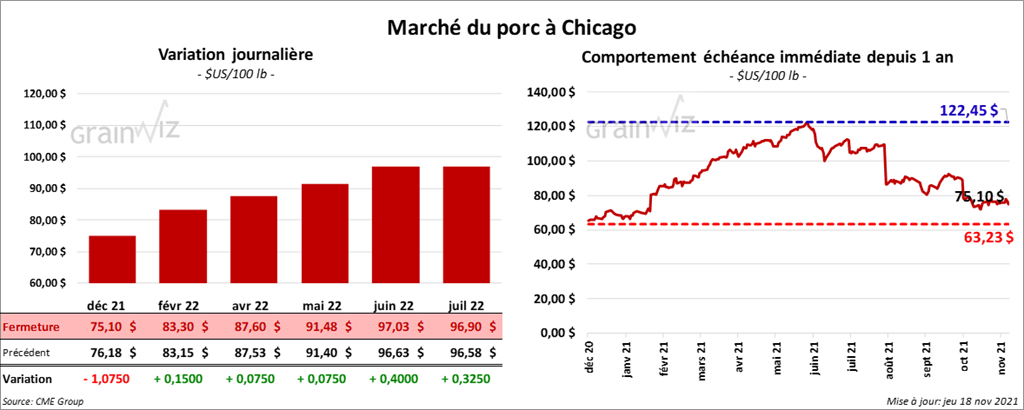

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en progression entre 7 et 15 cents. Celui décembre 21 a fait exception en fermant en baisse de 1,07 $.

- Le 16 novembre dernier, le CME Lean Hog Index était en baisse de 5 cents à 76,28 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,20 $ à 55,10 $.

- La valeur moyenne des découpes était en hausse de 5,17 $ à 89,69 $. La découpe de la longe était en progression de 1,06 $ à 85,15 $. Celle de la fesse était en baisse de 2,32 $ à 93,90 $. Celle de l’épaule était en recul de 1,13 $ à 63,57 $. La découpe de la côte était en hausse de 1,99 $ à 135,31 $. Celle du jambon avait augmenté le plus, soit de 22,51 $ à 88,81 $. Enfin, la découpe du flanc était en baisse de 2,28 $ à 118,84 $.

- Durant la semaine du 11 novembre dernier, les ventes à l’exportation de porc US 2021 ont été de 25,000 tonnes, soit à une augmentation de 7 % comparativement à la semaine précédente, mais aussi à une baisse de 16 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Du côté de 2022, les ventes à l’exportation ont été de 5,100 tonnes. La Corée du Sud et l’Australie ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,929 million de têtes, ce qui représente une augmentation de 57,000 têtes par rapport à la semaine précédente et une baisse de 27,000 têtes comparativement à l’an dernier.

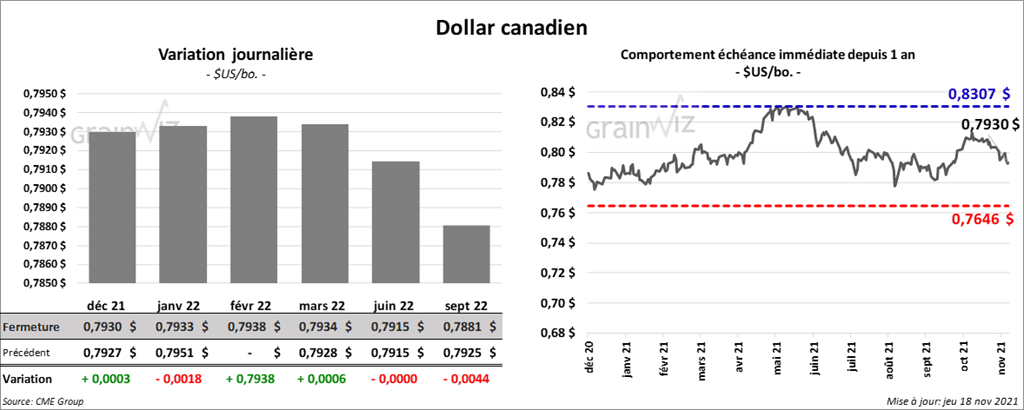

Dollar canadien