Météo US

- Selon le NOAA, des averses étaient attendues aujourd’hui dans les zones de production de blé d’hiver US du haut Midwest. Par conséquent des ralentissements dans les ensemencements de blé d’hiver US étaient à prévoir pour cette région. Des précipitations ont également été anticipées à l’est des Grand Lacs, ce qui devait ralentir les récoltes de maïs et de soya US qui sont en cours dans le secteur. Le même scénario pourrait se répéter dimanche. À noter que de forts vents et des températures froides pouvaient également accompagner ces systèmes. De son côté, World Weather prévoit des averses la semaine prochaine pour les Plaines US, plus spécifiquement dans les secteurs de production de blé dur rouge d’hiver. Toutefois, il en faudra plus pour recharger l’humidité du sol dans les zones situées les plus à l’ouest de cette région. Les données météo indiquent d’ailleurs que 43 % des superficies allouées au blé d’hiver US se situent dans des zones accablées par la sècheresse.

Météo Amérique du Sud

- D’après World Weather, les conditions météo sud-américaines sont toujours favorables au développement des cultures nouvellement semées en maïs et en soya brésilien et argentin. Par contre, en sol brésilien, les conditions pourraient s’assécher dans les États de l’extrême sud du pays, plus spécifiquement au Rio Grande do Sul et au Paraná entre le 16 et le 26 novembre prochains. Le Climat Prediction Center note par ailleurs que La Nina s’est renforcé le mois dernier, ce qui laisse suggérer que les conditions chaudes et sèches vont probablement s’intensifier dans les prochains mois en Argentine. À terme, le développement des cultures de l’Argentine pourrait devenir plus difficile. Pour l’instant, les Argentins bénéficient d’averses après un début de saison sèche.

Maïs

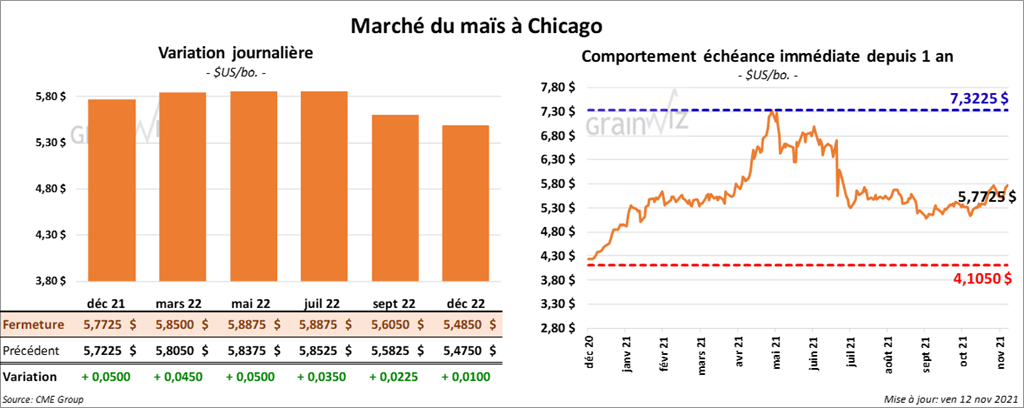

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en hausse entre 4 ½ et 5 cents.

- Durant la semaine du 4 novembre dernier, les ventes à l’exportation de maïs US ont été en baisse de 13 % comparativement à la semaine précédente à 1,067,300 tonnes. C’était aussi une réduction de 4 % par rapport à la moyenne des 4 dernières semaines. Le Canada et la Colombie ont été les principaux acheteurs. Les prévisions des analystes étaient entre 700,000 et 1,4 million de tonnes.

Soya

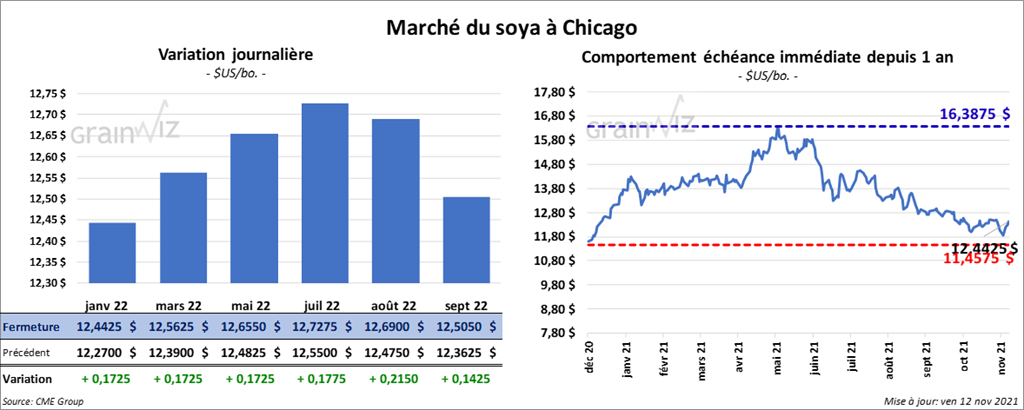

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression de 17 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé en hausse entre 14,20 et 17,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la séance en baisse entre 12 et 17 points.

- Au cours de la semaine du 4 novembre dernier, les ventes à l’exportation de soya US ont été en baisse de 31 % comparativement à la semaine précédente à 1,289,400 tonnes. Il s’agissait aussi d’une réduction de 25 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principaux acheteurs. Les attentes des analystes étaient entre 950,000 et 1,8 million de tonnes. Dans le cas du tourteau de soya US, les ventes à l’exportation ont été en hausse de 23 % par rapport à la semaine précédente à 278,000 tonnes. C’était également une augmentation de 12 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 100,000 et 250,000 tonnes. Du côté de l’huile de soya US, les ventes à l’exportation ont été en baisse de 7 % par rapport à la semaine précédente à 10,400 tonnes. Il s’agissait aussi d’une réduction de 14 % comparativement à la moyenne des 4 dernières semaines. La République dominicaine et la Colombie ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 0 et 15,000 tonnes.

- Le NOPA va présenter son rapport mensuel lundi. Les analystes s’attendent à ce que 181,19 millions de boisseaux de soya US aient été triturés en octobre dernier. Quant aux stocks d’huile de soya US, les prévisions des analystes sont de 1,684 milliard de lb.

Blé

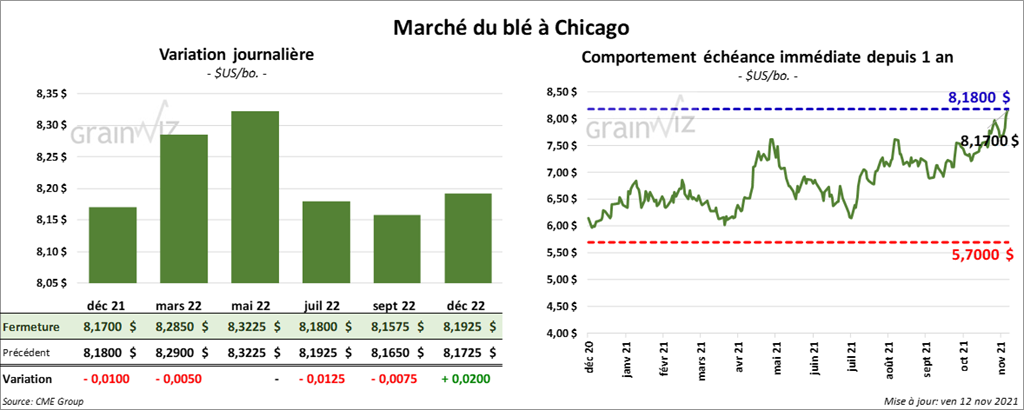

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session entre le neutre et une baisse de 1 cent. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en hausse entre 4 ½ et 5 cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini la journée en hausse entre ½ et 3 cents. Celui décembre 21 a fait exception en fermant en baisse de 3 ¼ cents.

- Durant la semaine du 4 novembre dernier, les ventes à l’exportation de blé US ont été en baisse de 29 % comparativement à la semaine précédente à 285,900 tonnes. C’était également une réduction de 29 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Japon ont été les principaux acheteurs. Les projections des analystes étaient entre 200,000 et 500,000 tonnes.

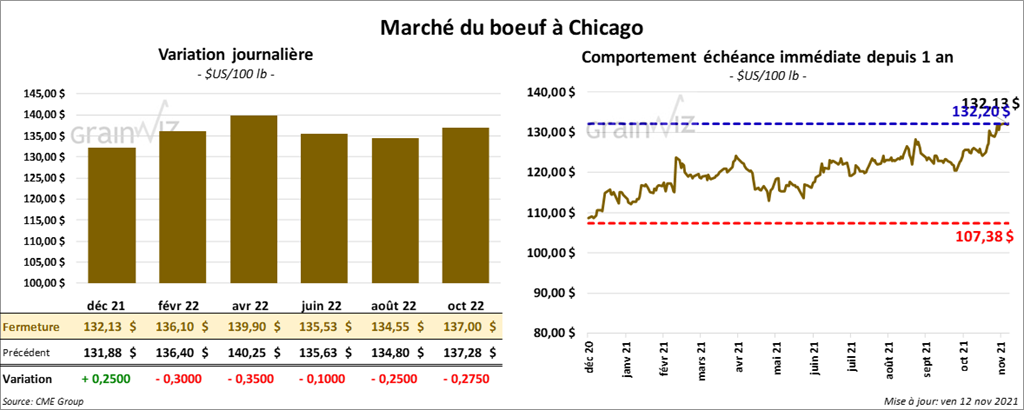

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse de 30 à 35 cents. Celui décembre 21 a fait exception en terminant en hausse de 25 cents. Ceux de veau US aux échéances les plus rapprochées ont fini la journée en recul entre 1,07 et 1,35 $.

- Le 11 novembre dernier, le CME Feeder Cattle Index était en baisse de 41 cents à 155,06 $.

- Au cours de la semaine, les ventes au comptant ont été principalement entre 131 et 132 $ pour le vivant. Dans le cas de la carcasse, les ventes ont tourné autour de 206 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 14,77 $. La découpe «Choice» a reculé de 84 cents à 284,30 $. Celle «Select» a gagné 2,24 $ à 269,53 $.

- Au cours de la semaine du 4 novembre dernier, les ventes à l’exportation de bœuf US 2021 ont été en hausse de 23 % comparativement à la semaine précédente à 20,600 tonnes. Il s’agissait aussi d’une augmentation de 39 % par rapport à la moyenne des 4 dernières semaines. La Chine et Taïwan ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 655,000 têtes, ce qui représente une augmentation de 5,000 têtes comparativement à la semaine précédente et une baisse de 2,000 têtes par rapport à l’an dernier.

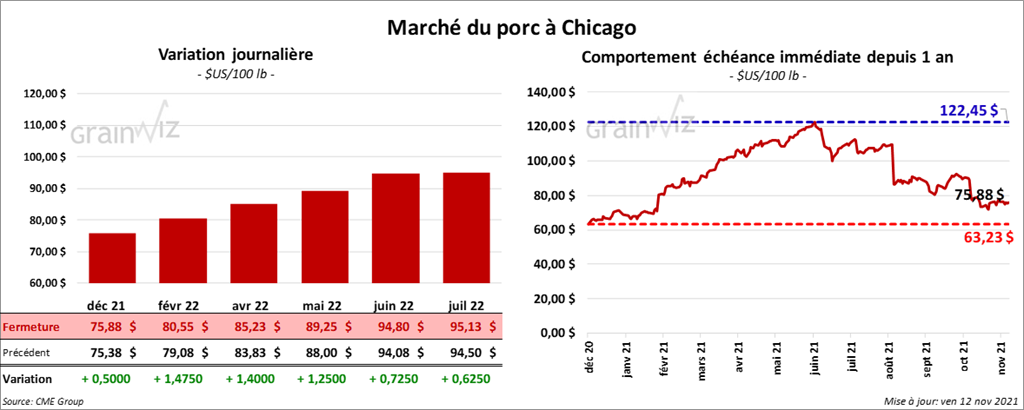

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 50 cents et 1,47 $.

- Le 10 novembre dernier, le CME Lean Hog Index était en baisse de 77 cents à 77,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 26 cents à 58,00 $.

- La valeur moyenne des découpes était en baisse de 1,09 $ à 94,71 $. La découpe de la longe était en hausse de 6,86 $ à 91,73 $. Celle de la fesse a été en progression de 6,32 $ à 100,06 $. Celle de l’épaule était en hausse de 7,38 $ à 75,13 $. La découpe de la côte était en baisse de 1,80 $ à 132,67 $. Celle du jambon a reculé le plus en perdant 20,20 $ à 74,97 $. Enfin, celle du flanc a été en hausse de 7,75 $ à 151,57 $.

- Durant la semaine du 4 novembre dernier, les ventes à l’exportation de porc US 2021 ont été en baisse de 49 % comparativement à la semaine précédente à 23,300 tonnes. C’était également une baisse de 28 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,614 millions de têtes, soit à une augmentation de 11,000 têtes comparativement à la semaine précédente et une baisse de 67,000 têtes par rapport à l’an passé.

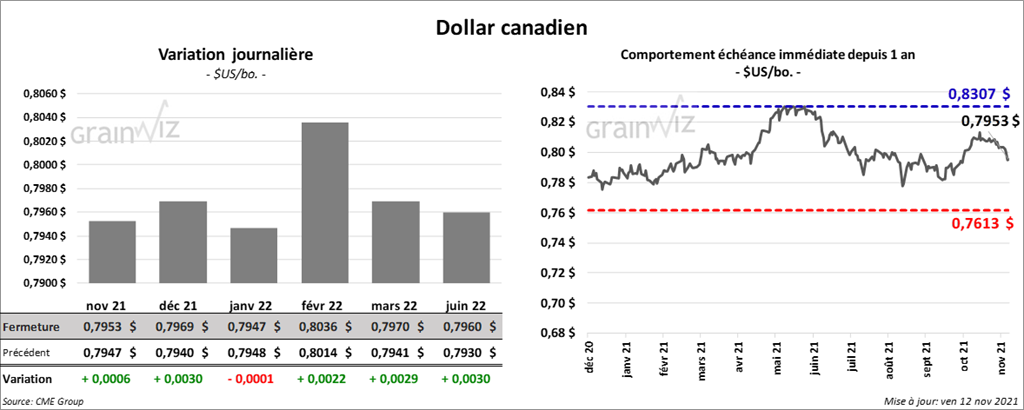

Dollar canadien