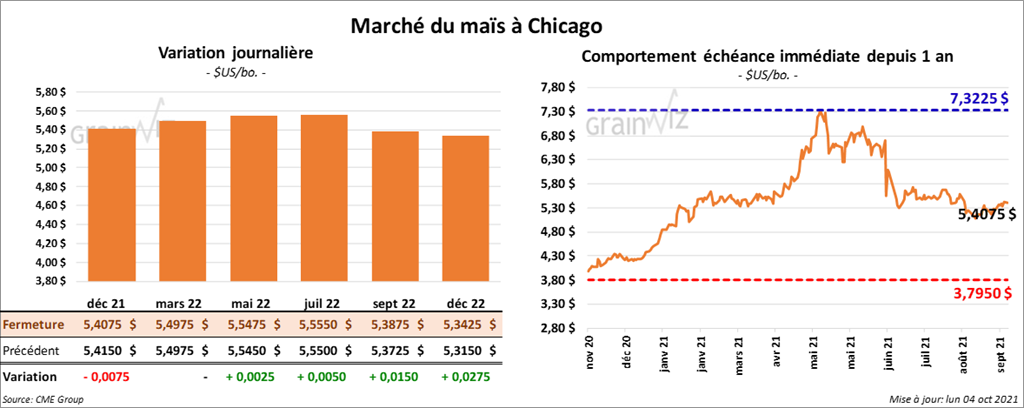

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée quelque part entre une baisse de ¾ cent et une augmentation de ½ cent.

- Vendredi dernier paraissait le rapport mensuel de transformation et sous-produits des grains. L’USDA estimait qu’au 1er août dernier, 417,317 millions de boisseaux de maïs US avaient été utilisés dans la fabrication de l’éthanol US, ce qui était une baisse de 7 % par rapport au mois précédent et une augmentation de 1,5 % comparativement à la même période en 2020.

- Durant la semaine du 30 septembre dernier, les inspections à l’exportation de maïs US ont été en hausse de 27,2 % par rapport à la semaine précédente à 808,814 tonnes. C’était toutefois une baisse de 11,2 % comparativement à l’an dernier. De plus, le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 44,6 % à 2,066,892 tonnes.

- D’après la NOAA, le système d’averses, qui a talonné lentement l’est du Corn Belt au cours du week-end, devait encore couvrir la région tout au long de la journée. Pour cette raison, il était possible que les retards dans les récoltes persistent aujourd’hui.

- Le rapport sur la progression des cultures indique que dans la journée d’hier, 88 % des plants de maïs étaient matures comparativement à 85 % l’an dernier et 77 % pour la moyenne des 5 dernières années. En outre, l’USDA a estimé que la récolte était complétée à 29 % contre 24 % l’an passé et 22 % pour la moyenne quinquennale. Globalement, les conditions de culture étaient inchangées à 59 % dans les catégories «bon à excellent».

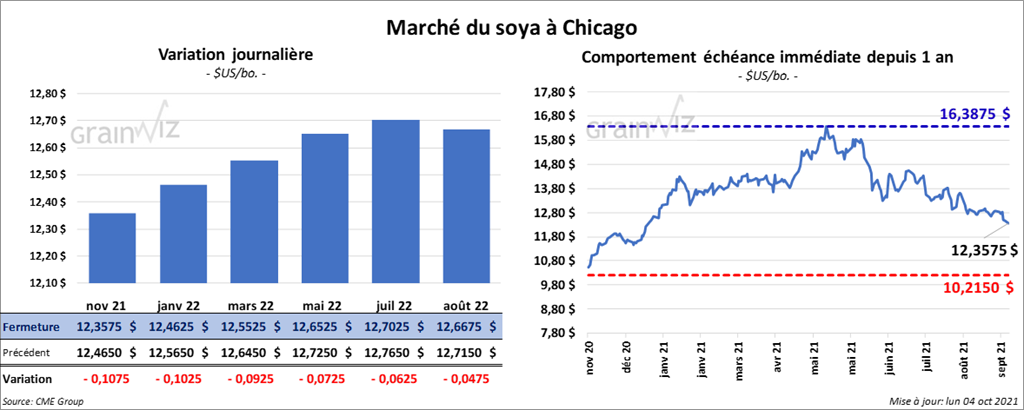

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 7 ¼ et 10 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 3,30 et 3,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en hausse entre 1 et 2 points.

- Au cours de la semaine du 30 septembre dernier, les inspections à l’exportation de soya US ont été en hausse de 74 % par rapport à la semaine précédente à 844,488 tonnes. Il s’agissait par contre d’une réduction de 59,5 % comparativement à la même période l’an dernier. Le cumulatif annuel était également en baisse de 74,2 % par rapport à celui de l’an passé à 1,831,037 tonnes.

- Vendredi dernier, le rapport mensuel Fats & Oils était publié. L’USDA estimait que 168, millions de boisseaux de soya US avaient été triturés au cours du mois d’août dernier. Il s’agissait d’une augmentation de 2 millions de boisseaux par rapport au mois précédent et d’une baisse de 7 millions de boisseaux comparativement à l’an dernier. Quant à la production d’huile de soya US, elle avait augmenté de 1 % par rapport à juillet à 1,99 milliard de lb. C’était aussi une réduction de 1 % comparativement à l’an passé. Les stocks d’huile de soya US étaient de 2,183 milliards de lb alors que les attentes des analystes étaient de 2,128 milliards de lb.

- Les prévisions météo des prochaines semaines sont plus favorables pour le Brésil. À terme, les producteurs brésiliens devraient avoir plus de facilité à semer une récolte record de soya.

- Au Brésil, AgRural, comme Safras & Mercado, estime que les semis de soya brésilien sont terminés à 4 %. Sur une base annuelle, le gouvernement brésilien projette une hausse de 3,6 % des superficies ensemencées en soya brésilien à 98,6 millions d’acres pour une production record à 141 millions de tonnes.

- Stratégie Grains prévoit des semis de canola UE 2022 à la hausse de 7 % à 13,868 millions d’acres.

- Le rapport sur la progression des cultures indique qu’au 3 octobre dernier, 86 % des plants de soya US avaient atteint le stade de la perte des feuilles comparativement à 83 % l’an passé et 80 % pour la moyenne quinquennale. De plus, l’USDA a estimé que la récolte était finalisée à 34 % contre 35 % l’an passé et 26 % pour la moyenne des 5 dernières années. Globalement, les conditions de culture étaient inchangées à 58 % dans les catégories «bon à excellent».

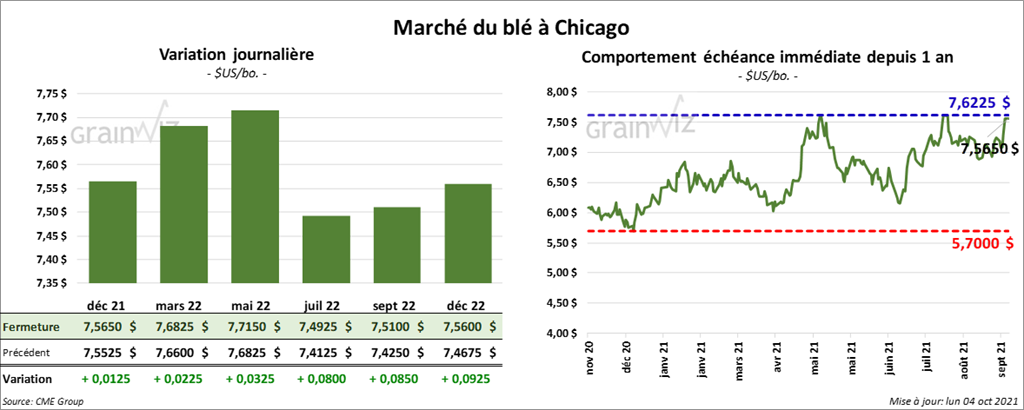

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre 1 ¼ et 3 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé entre une baisse de 5 ¼ cents et une hausse de 1 ¾ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la séance en progression entre 1 ¼ et 6 ½ cents.

- Durant la semaine du 30 septembre dernier, les inspections à l’exportation de blé US ont été en hausse de 59,4 % par rapport à la semaine précédente à 611,621 tonnes. C’était aussi une réduction de 10 % comparativement à la même période l’an dernier. Quant au cumulatif annuel, à l’instar du maïs et du soya US, il était inférieur à celui de l’an passé par 12,3 % à 9,933,449 tonnes.

- SovEcon prévoit que cet automne, les Russes vont réduire leurs ensemencements de blé 2022/23 entre 1,7 et 3,0 millions d’acres. Au final, SovEcon croit que 44,0 millions d’acres seront semés. Les conditions sont particulièrement sèches dans les régions productrices du fleuve de la Volga et du centre du pays, ce qui pourrait occasionner des retards dans les semis.

- En Russie, il est attendu que la taxe à l’exportation de blé sera ajustée à la hausse à 57,80 $/tonne. Cette mesure devrait être en vigueur le 6 octobre prochain. L’objectif des Russes est de limiter l’augmentation des prix domestiques des aliments.

- Le rapport sur la progression des cultures montre qu’au 3 octobre dernier, les ensemencements de blé d’hiver US avaient progressé à 47 % comparativement à 50 % l’an passé et 46 % pour la moyenne des 5 dernières années. Aussi 19 % des plants avaient émergé contre 22 % l’an dernier et 20 % pour la moyenne quinquennale.

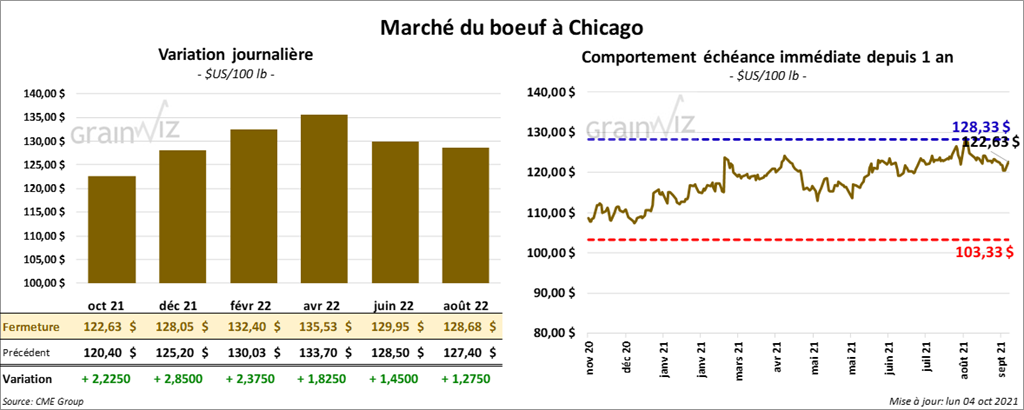

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en hausse entre 1,82 et 2,85 $. Ceux de veau US aux échéances les plus rapprochées ont également fermé avec des gains entre 1,25 et 2,25 $.

- Le 1er octobre dernier, le CME Feeder Cattle Index était en baisse de 1,19 $ à 152,53 $.

- La semaine dernière, l’USDA avait signalé des ventes au comptant principalement entre 122 et 124 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 24,02 $. La découpe «Choice» a perdu 3,18 $ à 289,18 $. Celle «Select» a gagné 32 cents à 265,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 4,000 têtes par rapport à l’an passé.

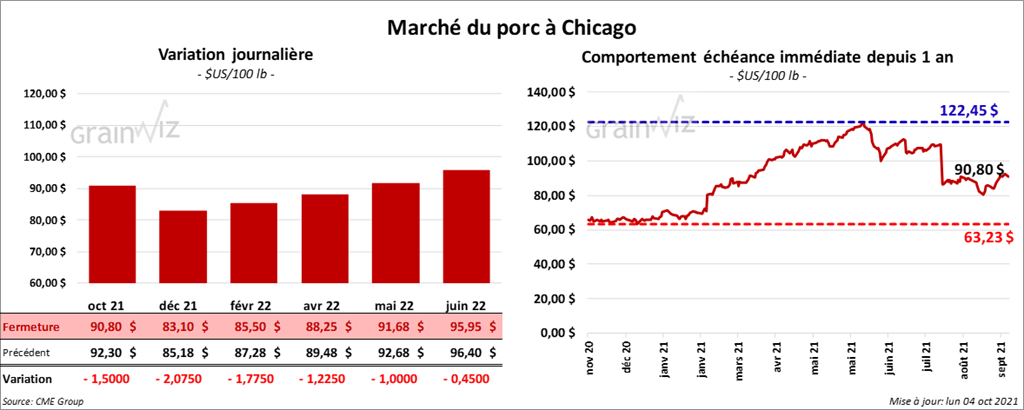

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1,50 et 2,07 $.

- Le 30 septembre dernier, le CME Lean Hog Index était en hausse de 49 cents à 93,39 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 21,12 $ à 239,96 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 91 cents à 72,01 $.

- La valeur moyenne des découpes a également été en recul de 99 cents à 112,40 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 481,000 têtes, ce qui correspond à une hausse de 3,000 têtes par rapport à la semaine précédente et à une baisse de 3,000 têtes comparativement à l’an dernier.

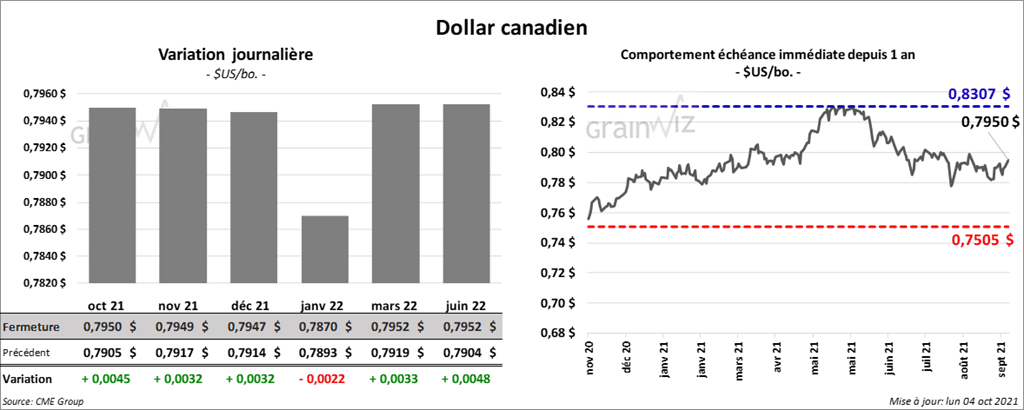

Dollar canadien