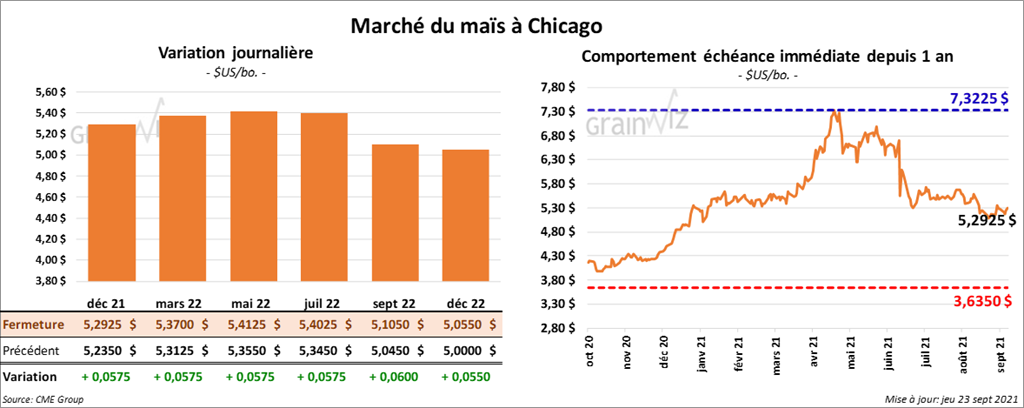

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en hausse de 5 ¾ cents.

- Durant la semaine du 16 septembre dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 373,000 tonnes. Le Canada et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 300,000 et 800,000 tonnes.

- L’International Grains Council (IGC) a augmenté son estimation de la production mondiale de maïs 2021/22 à 1,209 milliard de tonnes. Il mentionne que les productions US et ukrainienne se sont améliorées et c’est ce qui explique cette hausse.

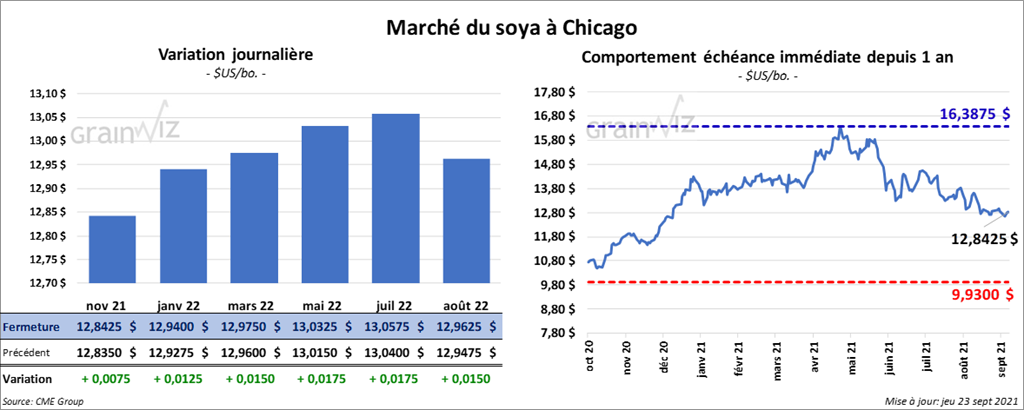

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre ¾ et 1 ½ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant dans le rouge entre 1,30 et 1,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en hausse entre 67 et 71 points.

- Au cours de la semaine du 16 septembre dernier, les ventes à l’exportation de soya US 2021/22 ont été de 902,900 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 500,000 et 1,1 million de tonnes. Quant au tourteau de soya US, les ventes à l’exportation de 2020/21 ont été de 45,000 tonnes, ce qui était une baisse de 53 % par rapport à la semaine précédente et une réduction de 24 % comparativement à la moyenne des 4 dernières semaines. Le Canada et les Philippines ont été les principaux acheteurs. Pour 2021/22, les ventes à l’exportation ont été de 216,400 tonnes. Le Mexique et la France étaient les plus gros acheteurs. Les projections des analystes étaient entre 75,000 et 275,000 tonnes. Du côté de l’huile de soya US, les ventes à l’exportation de 2020/21 ont été de 4,300 tonnes. La Jamaïque et le Mexique ont été les principaux acheteurs. Les prévisions des analystes étaient de plus de 20,000 tonnes.

- IHS Markit a augmenté sa projection de la production de soya brésilien 2021/22 à 145 millions de tonnes.

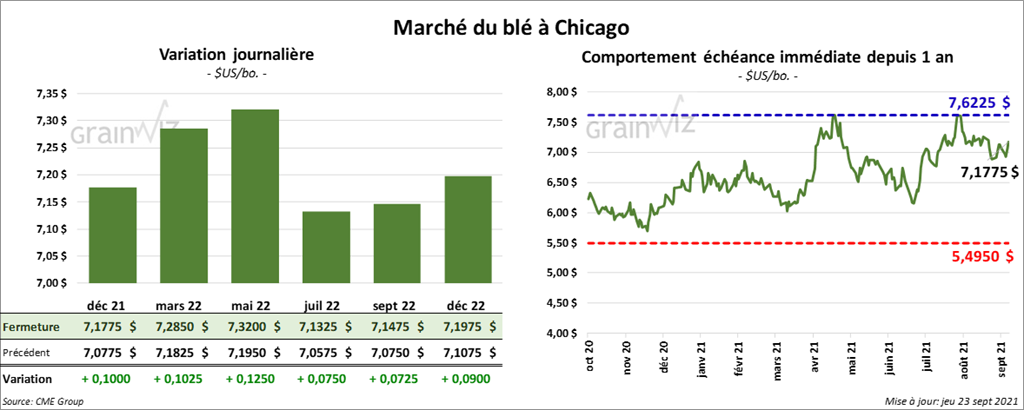

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée dans le vert entre 10 et 12 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 11 ½ et 14 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fermé en hausse entre 7 et 8 cents.

- Durant la semaine du 16 septembre dernier, les ventes à l’exportation de blé US 2021/22 ont été de 355,900 tonnes, ce qui était une baisse de 42 % comparativement à la semaine précédente et une augmentation de 1 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 250,000 et 600,000 tonnes.

- Le ministère russe de l’Agriculture estime que, jusqu’à présent, 72,9 millions de tonnes de blé russe ont été récoltées. L’an passé, c’était 84,1 millions de tonnes.

- L’Algérie a acheté entre 300,000 et 500,000 tonnes de blé durum d’origine mexicaine et canadienne.

- L’IGC a réduit son estimation de la production mondiale de blé 2021/22 de 1 million de tonnes à 781 millions de tonnes.

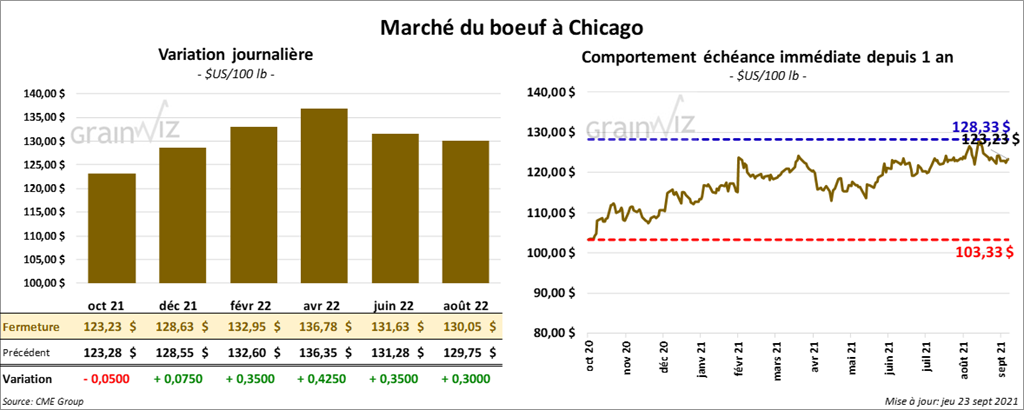

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en hausse entre 7 et 42 cents. Celui octobre 21 a fait l’inverse en terminant en baisse de 5 cents. Ceux de veau US aux échéances les plus rapprochées ont fermé quelque part entre une baisse de 82 cents et une progression de 22 cents.

- Le 22 septembre dernier, le CME Feeder Cattle Index était en hausse de 92 cents à 154,49 $.

- Depuis le début de la semaine, l’USDA a signalé des ventes au comptant entre 120 et 125 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 30,61 $. La découpe «Choice» a reculé de 2,23 $ à 305,60 $. Celle «Select» a perdu 51 cents à 274,99 $.

- Au cours de la semaine du 16 septembre dernier, les ventes à l’exportation de bœuf US 2021 ont été de 15,800 tonnes, ce qui était une augmentation de 3 % par rapport à la semaine précédente et une hausse de 17 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Demain, le rapport mensuel Cattle on Feed sera publié. Pour le 1er septembre dernier, les analystes anticipent des inventaires des parcs d’engraissement à 11,155 millions de têtes, ce qui représente une baisse annuelle de 2,1 %. Quant aux placements du mois d’août dernier, les prévisions sont de 2,036 millions de têtes. En ce qui concerne, la commercialisation, elle est projetée à 1,892 million de têtes, ce qui correspond au même résultat que l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 6,000 têtes par rapport à l’an passé.

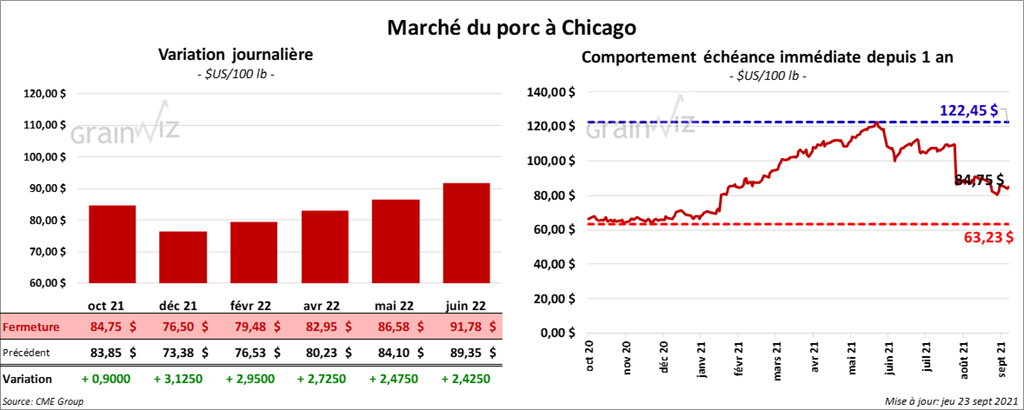

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée dans le vert entre 90 cents et 3,12 $.

- Le 21 septembre dernier, le CME Lean Hog Index était en baisse de 91 cents à 92,65 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 63 cents à 76,53 $.

- La valeur moyenne des découpes était en baisse de 2,63 $ à 104,29 $.

- Le rapport trimestriel Hogs & Pigs sera présenté demain. Les analystes s’attendent à une baisse du cheptel porcin US qui se situe entre 0,2 % et 2,7 % par rapport au 1er septembre 2020.

- Durant la semaine du 16 septembre dernier, les ventes à l’exportation de porc US 2021 ont été de 32,600 tonnes, soit une hausse de 29 % par rapport à la semaine précédente et une augmentation de 12 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,869 million de têtes, ce qui représente une réduction de 13,000 têtes comparativement à la semaine précédente et une baisse de 52,000 têtes par rapport à l’an dernier.

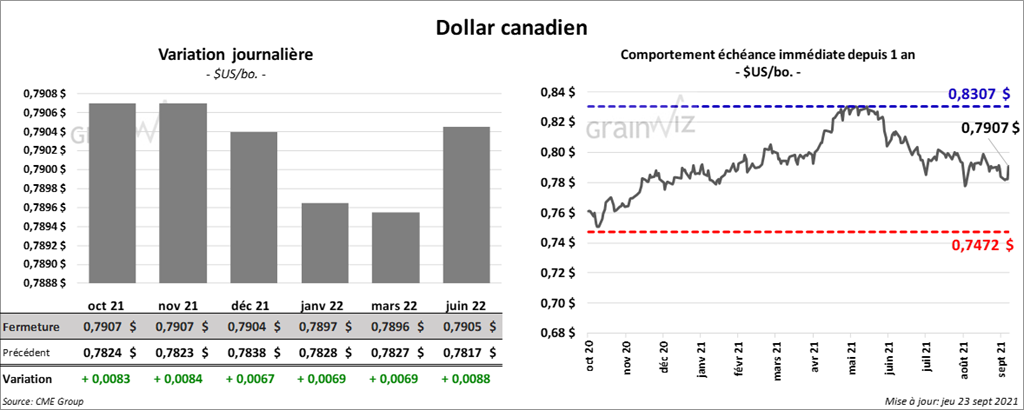

Dollar canadien