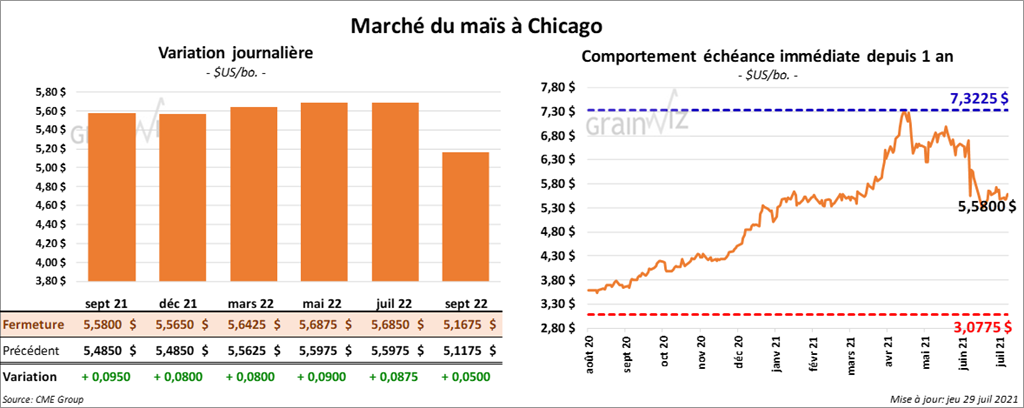

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 8 et 9 ½ cents.

- Durant la semaine du 22 juillet dernier, les ventes à l’exportation de maïs US 2020/21 ont été de -115,200 tonnes, ce qui était une augmentation de 30 % par rapport à la semaine précédente, mais aussi une baisse notable comparativement à la moyenne des 4 dernières semaines. Le Japon et le Venezuela ont été les principaux acheteurs. Les projections des analystes étaient entre -100,000 et 300,000 tonnes. Pour 2021/22, les ventes à l’exportation ont été de 529,300 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les attentes des analystes étaient entre 100,000 et 300,000 tonnes.

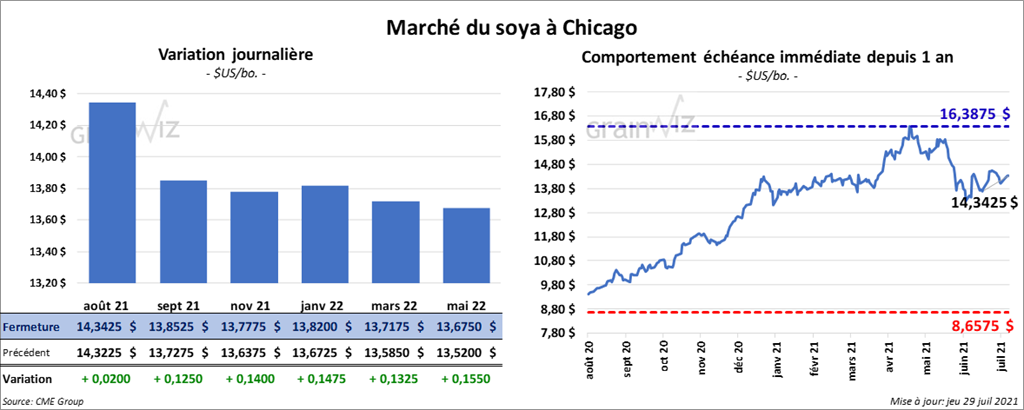

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé dans le vert entre 2 et 14 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé en hausse entre 40 cents et 1,30 $. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en progression entre 38 et 136 points.

- Au cours de la semaine du 22 juillet dernier, les ventes à l’exportation de soya US 2020/21 ont été de 79,300 tonnes, ce qui était une baisse notable par rapport à la semaine précédente comme comparativement à la moyenne des 4 dernières semaines. Taiwan et le Mexique ont été les principaux acheteurs. Les prévisions de marché étaient entre -100,000 et 100,000 tonnes. Pour 2021/22, les ventes à l’exportation ont été de 312,800 tonnes. Le Mexique et la Chine ont été les plus gros acheteurs. Les projections des analystes étaient entre 200,000 et 400,000 tonnes. Dans le cas du tourteau de soya US, les ventes à l’exportation de 2020/21 ont été de 87,300 tonnes, soit une augmentation de 28 % par rapport à la semaine précédente et une baisse de 40 % comparativement à la moyenne des 4 dernières semaines. La République dominicaine et le Mexique ont été les principaux acheteurs. Les attentes de marché étaient entre 50,000 et 200,000 tonnes. Pour 2021/22, les ventes à l’exportation ont été de 73,100 tonnes. La Slovénie et le Canada ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 25,000 et 125,000 tonnes. Quant à l’huile de soya US, les ventes à l’exportation de 2020/21 ont été de 2,200 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et comparativement à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les principaux acheteurs. Les projections des analystes étaient de moins de 10,000 tonnes.

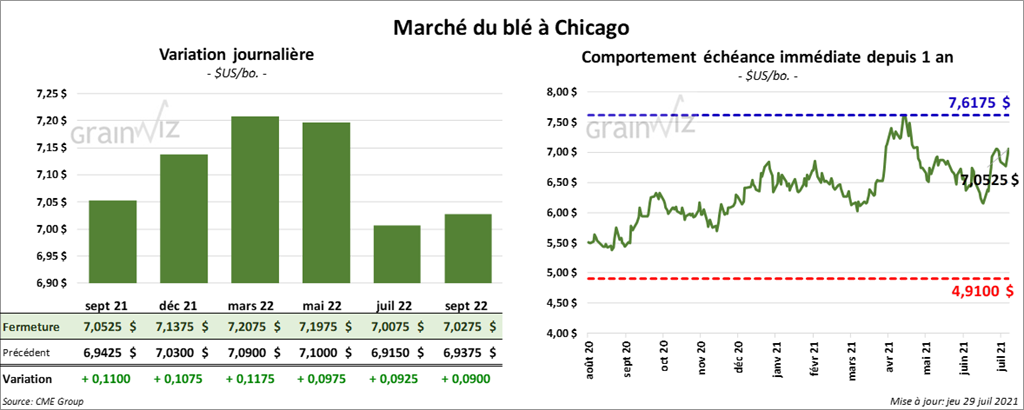

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre 9 ¾ et 11 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi clôturé avec des gains entre 13 ½ et 15 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en progression entre 8 ½ et 14 ¾ cents.

- Durant la semaine du 22 juillet dernier, les ventes à l’exportation de blé US 2021/22 ont été de 515,200 tonnes, soit une augmentation de 9 % comparativement à la semaine précédente et une hausse de 46 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Les anticipations des marchés étaient entre 350,000 et 600,000 tonnes.

- La tournée du blé de printemps US opérée par le Wheat Quality Council (WQC) vient de se terminer. Les sondeurs ont confirmé des rendements de blé de printemps US inférieurs à la moyenne pour 2021 en raison des conditions sèches qui ont affecté le nord des Plaines US. Le WQC estime donc les rendements à 29,1 bpa, ce qui fait d’eux les plus bas depuis 1993. Dans son dernier rapport, l’USDA estimait les rendements à 30,7 bpa.

Bœuf

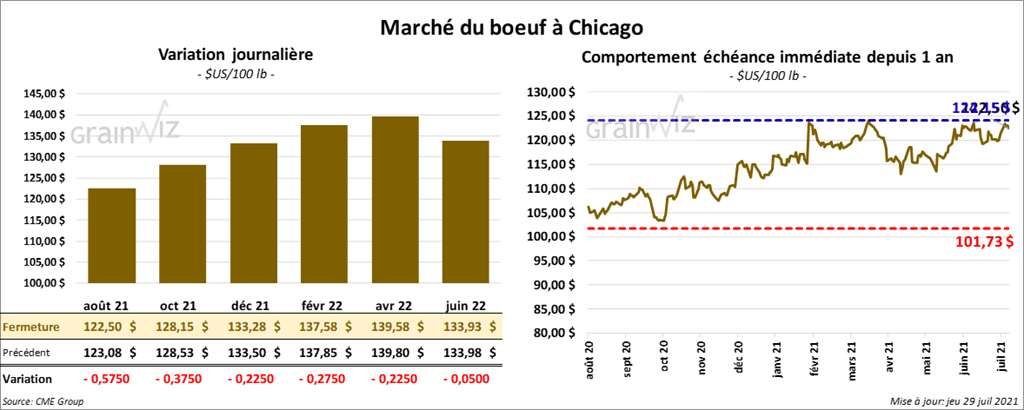

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 22 et 57 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 1,22 et 1,67 $.

- Le 28 juillet dernier, le Feeder Cattle Index était en baisse de 36 cents à 154,00 $.

- Dans le courant de la journée, l’USDA a signalé des ventes au comptant entre 119 et 124 $ pour le vivant.

- Au cours de la semaine du 22 juillet dernier, les ventes à l’exportation de bœuf US 2021 ont été de 22,500 tonnes, ce qui était une baisse de 11 % par rapport à la semaine précédente, mais également une augmentation de 28 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 18,40 $. La découpe «Choice» a gagné 2,06 $ à 275,22 $. Celle «Select» a pris 70 cents à 256,82 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui est hausse de 10,000 têtes comparativement à la semaine précédente et une augmentation de 3,000 têtes par rapport à l’an dernier.

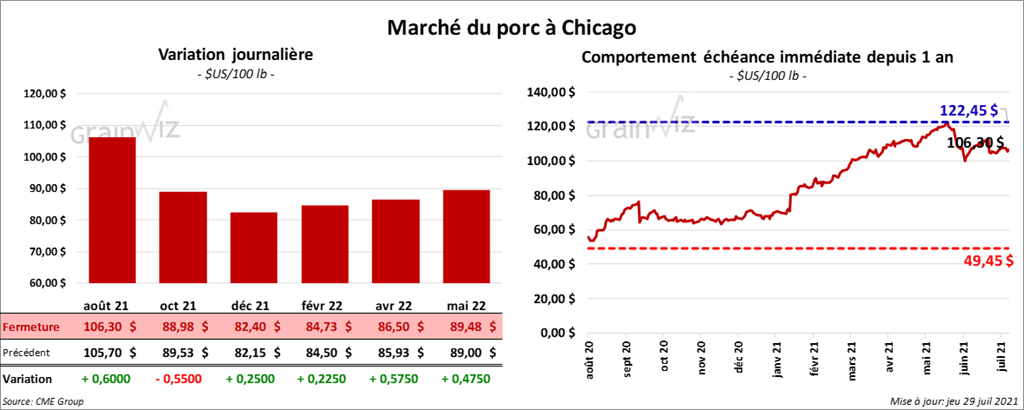

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en hausse entre 22 et 60 cents. Celui octobre 21 a fait exception en finissant en baisse de 55 cents.

- Le 27 juillet dernier, le CME Lean Hog Index était en baisse de 11 cents à 111,94 $.

- Durant la semaine du 22 juillet dernier, les ventes à l’exportation de porc US 2021 ont été de 38,500 tonnes, soit à une augmentation de 57 % par rapport à la semaine précédente et à une hausse de 43 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Chili ont été les plus gros acheteurs.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,22 $ à 102,58 $.

- La valeur moyenne des découpes était en baisse de 1,10 $ à 123,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,876 million de têtes, ce qui correspond à une augmentation de 7,000 têtes par rapport à la semaine précédente, mais aussi à une réduction 12,000 têtes comparativement à l’an passé.