Maïs

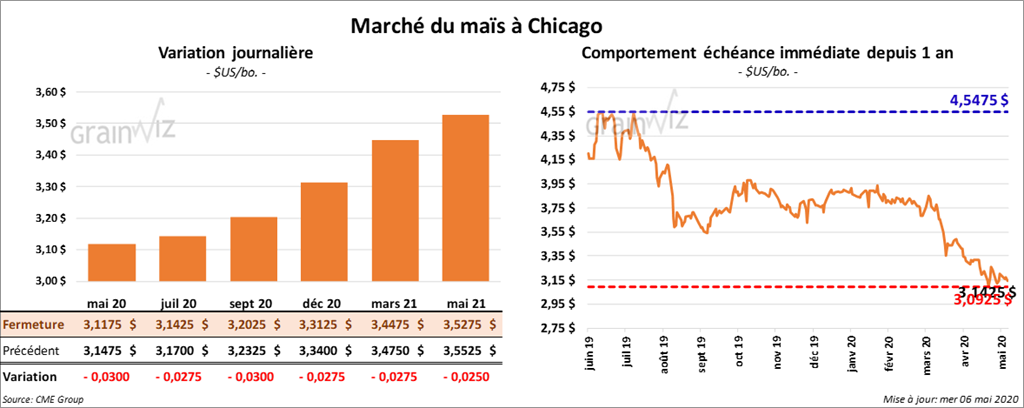

Les contrats de maïs US ont terminé la session en hausse de 1 ¾ à 3 ¾ cents. Celui mai 20 a clôturé avec des gains de 4 ¼ cents. Son expiration est prévue pour la semaine prochaine.

Ce matin, le USDA a rapporté des ventes privées à l’exportation de 686,000 tonnes de tonnes de maïs US à la Chine. De là, 54 % étaient de l’ancienne récolte.

Durant la semaine du 30 avril dernier, les ventes à l’exportation de maïs US ont été de 775,000 tonnes, ce qui était une baisse de 43 % par rapport à la semaine précédente. Les ventes de la nouvelle récolte ont été inférieures aux attentes du marché à 97,522 tonnes. Les ventes nettes combinées ont donc été les secondes plus faibles des 10 dernières semaines. Dans le même rapport, les exportations de maïs US ont été évaluées à 1,4 million de tonnes, ce qui restait un sommet pour l’année commerciale actuelle. Il s’agissait aussi des exportations les plus élevées depuis le 23 mai de l’année commerciale 2018/2019.

Mardi prochain, paraîtra le rapport WASDE du mois de mai. Les analystes anticipent une production de maïs US 2020/2021 à 15,749 milliards de boisseaux. Le marché s’attend également à une production mondiale de maïs à 1,149 million de tonnes. Quant aux stocks de fin d’année de maïs US 2020,2021, ils sont projetés à 3,410 milliards de boisseaux. Ceux mondiaux sont prévus à 318 millions de tonnes.

Aujourd’hui, Statistique Canada a mentionné que les intentions d’ensemencement pour le maïs canadien 2020/2021 étaient supérieurs aux attentes des analystes à 3,815 millions d’acres, ce qui correspond à une augmentation annuelle de 3,2 %.

Soya

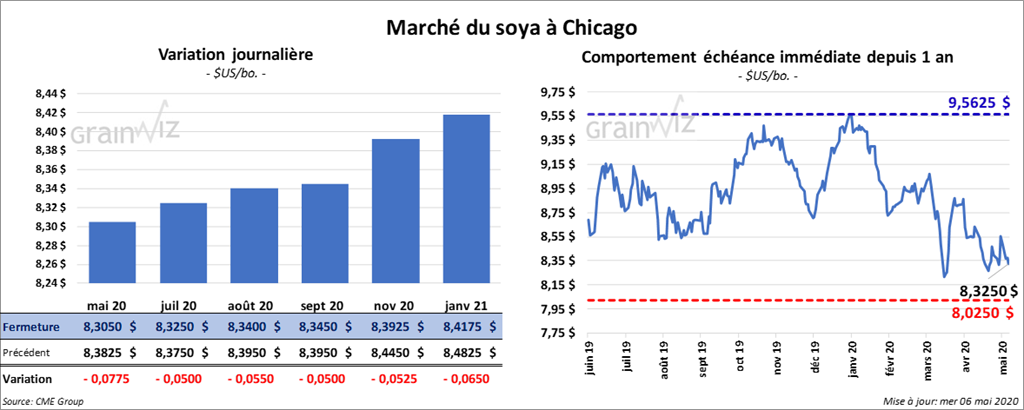

Les contrats de soya US ont fini la séance dans le vert. Celui juillet 20 a progressé le plus. Le contrat de tourteau de soya US mai 20 a clôturé en hausse de 50 cents, mais ceux juillet 20 et août ont terminé inchangés. Les contrats d’huile de soya US ont terminé la journée en hausse de 41 à 42 points.

Au cours de l’avant-midi, le USDA a annoncé que durant la semaine du 30 avril dernier, les ventes à l’exportation de soya US 2019/2020 ont été de 653,114 tonnes. Celles de la nouvelle récolte ont été de 177,500 tonnes. Le combiné des ventes nettes était donc une baisse hebdomadaire de 30 %, mais aussi une augmentation de 936 % par rapport à l’an dernier. À l’époque, il y avait eu des annulations de commandes. Au cours de la semaine du 30 avril dernier, 44 % des ventes étaient destinées à la Chine. Les ventes à l’exportation de tourteau de soya US ont été de 131,407 tonnes, ce qui était une baisse de 20 % par rapport à la semaine précédente et de 17 % comparativement à l’an dernier. Les expéditions de tourteau ont été de 260,154 tonnes. Par ailleurs, le rapport indique aussi que les ventes à l’exportation d’huile de soya US ont été de 18,921 tonnes, soit une réduction hebdomadaire de 46 %, mais également une hausse annuelle de 15 %. Le cumulatif des exportations d’huile de soya US a été estimé à 711 tonnes, ce qui était une augmentation de 38 % par rapport à l’an dernier.

Selon les sondages concernant le rapport d’offre et de demande du mois de mai qui sera rendu public mardi prochain, les analystes s’attendent à une production de soya argentin à 51,2 millions de tonnes, ce qui correspondrait à une réduction de 800,000 tonnes. Quant à la production brésilienne 2019/2020, la moyenne des anticipations est de 123 millions de tonnes, soit une réduction de 1,5 millions de tonnes comparativement aux données du rapport WASDE précédent. Par ailleurs, le marché prévoit des inventaires de fin d’année de soya US 2020/2021 à 432,2 millions de boisseaux. Dans le cas de l’ancienne récolte de soya US 2019/2020, les analystes estiment qu’ils pourraient être de 495,4 millions de boisseaux (+ 15,4 millions de boisseaux par rapport à avril dernier).

Selon Statistique Canada, les intentions d’ensemencement de soya canadien 2020/2021 sont en baisse de 8,7 % par rapport à l’an passé à 5,22 millions d’acres. Quant au Canola, les intentions de semis sont de 20,615 millions d’acres, soit une réduction annuelle de 1,6 %. Les spéculateurs prévoyaient plutôt une hausse de 3 %.

Blé

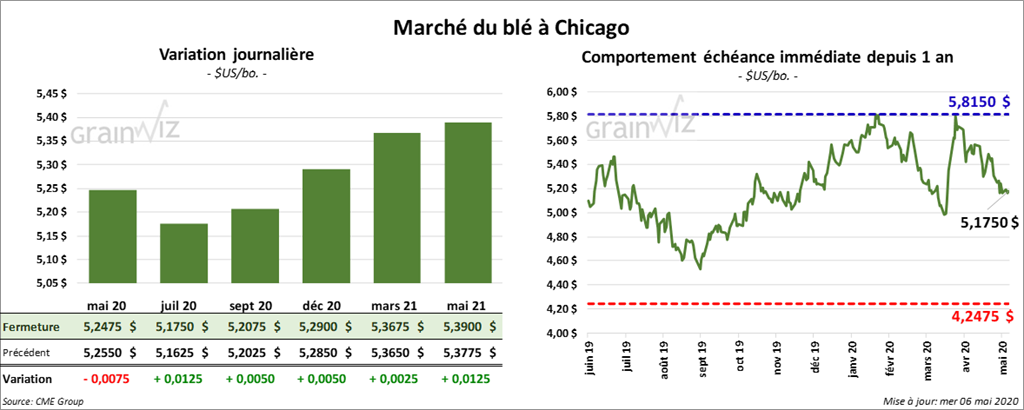

Les contrats de blé US aux échéances les plus rapprochées ont fini la journée en hausse. Ceux de blé tendre rouge d’hiver US ont progressé le plus en terminant dans le vert de 4 ¼ à 5 cents. Les contrats de blé dur rouge d’hiver US ont fermé en hausse de 1 à 1 ¾ cents. Quant au blé dur rouge de printemps US, ses contrats ont terminé avec des gains de 3 à 3 ½ cents.

Les données du rapport sur les ventes à l’exportation de la semaine du 30 avril dernier indiquent que celles de blé US ont été de 380,132 tonnes. 64 % concernaient l’ancienne récolte et le reste la nouvelle. Durant la semaine, les expéditions de blé US ont été de 569,866 tonnes, ce qui portait le cumulatif annuel à 22,43 millions de tonnes.

En ce qui concerne, le rapport WASDE de mardi prochain, la moyenne des prévisions pour la production de blé US 2020/2021 est de 1,848 milliard de boisseaux, ce qui serait une réduction de 3,8 % par rapport à la projection d’avril dernier. Dans les sondages, les prévisions pour le blé d’hiver US sont à 1,207 milliard de boisseaux.

Ce matin, Statistique Canada a présenté son rapport sur les intentions d’ensemencement 2020/2021. Dans le cas du blé canadien, les 25,427 millions d’acres retenus sont dans la fourchette supérieure des anticipations des marchés. 18,772 millions d’acres sont prévus pour le blé de printemps, ce qui représente une baisse de 0,1 %. 1,427 million d’acres sont anticipés pour le blé d’hiver, ce qui est une augmentation de 53,5 %. Quant au blé durum, les prévisions sont une hausse de 6,8 % à 5,228 millions d’acres.

Bœuf

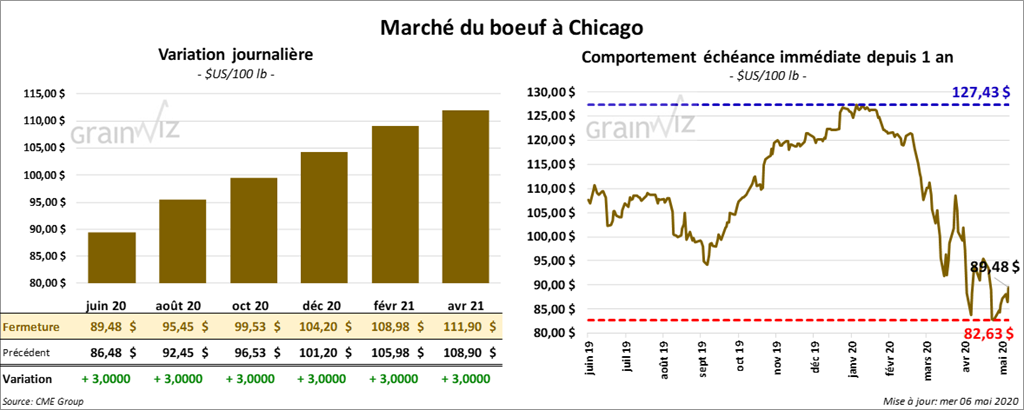

Le contrat de bœuf US octobre 20 a terminé la journée à sa limite à la hausse alors que ceux décembre 20 et février 21 ont respectivement fini dans le vert par 4,12 $ et 3,17 $. Les contrats de veau US ont également clôturé à leurs limites à la hausse mais n’ont pas fermés. Le contrat mai 20 a atteint sa limite. Il a toutefois terminé en progression de 6,17 $.

Le 6 mai dernier, le CME Feeder Cattle Index était en hausse de 89 cents à 120,39 $.

Hier, le USDA a rapporté des ventes au comptant entre 95 et 110 $ pour le sud des Plaines et le Nebraska. D’autres, pour la carcasse, ont été enregistrées entre 145 et 170 $. Aujourd’hui, les ventes au comptant ont été plus limitées.

Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se en baisse à 9,97 $. La découpe «Choice» a augmenté de 9,36 $ et celle «Select» a gagné 16,61 $.

Durant la semaine du 30 avril dernier, les ventes à l’exportation de bœuf US ont baissé de 56 % par rapport à la semaine précédente à 5,249 tonnes. Elles étaient les ventes les plus faibles de 2020.

Le USDA estime le cumulatif des abattages quotidiens à 323,000 têtes, ce qui est une augmentation 22,000 têtes par rapport à la semaine précédente.

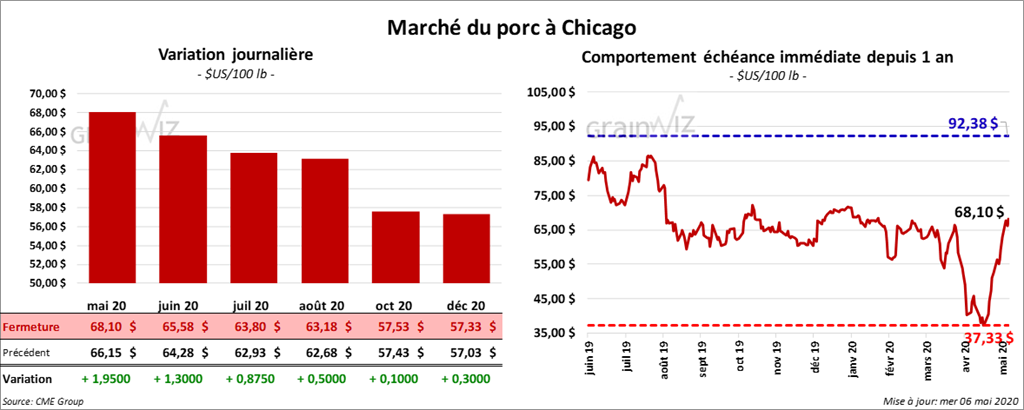

Porc

Les contrats de porc US ont terminé la session en baisse de 30 cents à 1,67 $. Par contre, celui mai 20 a fini en progression de 70 cents.

Le 5 mai dernier, le CME Lean Hog Index était en hausse de 1,99 $ à 62,34 $.

Cet après-midi, la valeur moyenne des découpes a été en progression de 1,68 $ à 118,68 $. Sur une base nationale, le prix moyen au comptant de la carcasse était de 36,62 $

Au cours de la semaine du 30 avril dernier, les ventes à l’exportation de porc US ont été de 47,541 tonnes, ce qui était une baisse comparativement à la semaine passée. Il s’agissait toutefois, des 3ème ventes les plus élevées de l’année 2020. Sur la semaine, 84,6 % des ventes étaient destinées à la Chine, ce qui était la proportion la plus forte depuis le 4 avril 2019. Les expéditions de 39,308 tonnes ont poussé le cumulatif des 18 premières semaines de l’année commerciale 2019/2020 à 721,567 tonnes. La Chine a été responsable de 40,4 % des exportations.

Le USDA estime le cumulatif hebdomadaire des abattages quotidiens sous inspections fédérales à 1,205 million de têtes, ce qui représente une augmentation de 75,000 têtes par rapport à la semaine dernière. Les usines de transformation représentant 15 % de la capacité US sont en retour progressif.

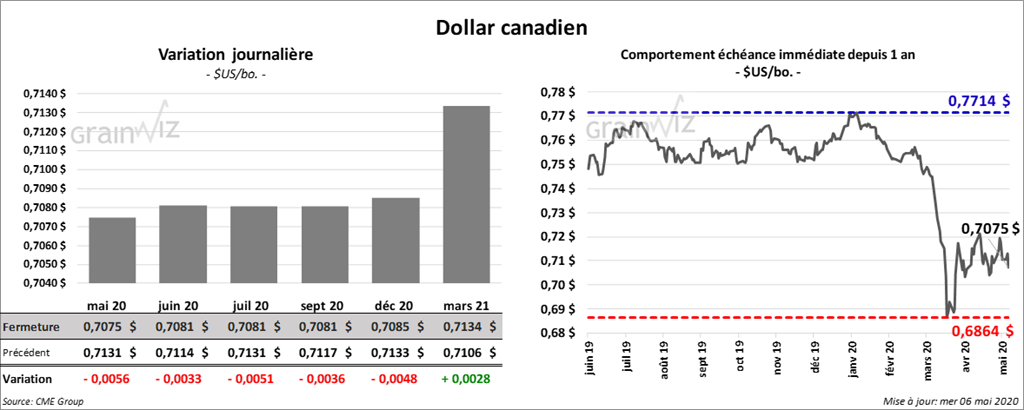

Dollar canadien

Survol par

Brugler Marketing and Management, LLC