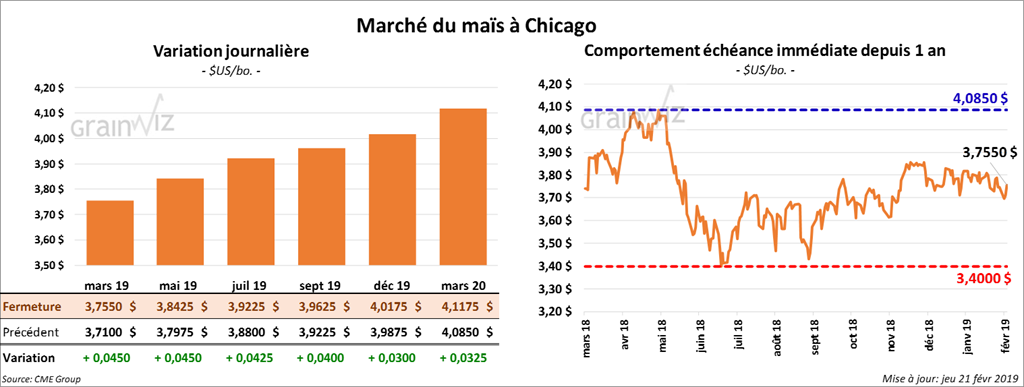

Maïs

La plupart des contrats de maïs à Chicago ont terminé la session en hausse de 3 à 4 ¾ cents. Apparemment, les progrès dans les négociations commerciales entre la Chine et les États-Unis auraient fourni un support au secteur du maïs US.

Publié ce matin, le rapport de l’EIA a indiqué que dans la semaine du 15 février dernier, la production d’éthanol US est retournée sous la barre du million de barils par jour à 996,000 bpj, ce qui représente un recul de 33,000 bpj par rapport à la semaine précédente. Toutefois, malgré cette baisse, les inventaires d’éthanol ont augmenté de 447,000 barils à 23,913 millions de barils.

À son forum Ag Outlook, le USDA a indiqué qu’il prévoit une superficie de maïs US 2019 à 92 millions d’acres, une augmentation de 2,9 millions d’acres par rapport à l’an dernier.

Concernant le rapport sur les ventes à l’exportation des semaines du 10 janvier au 14 février dernier, qui sera rendu public demain, le marché s’attend à des ventes de maïs US entre 4 et 7 millions de tonnes pour l’ancienne récolte et entre 50,000 et 250,000 tonnes pour la nouvelle.

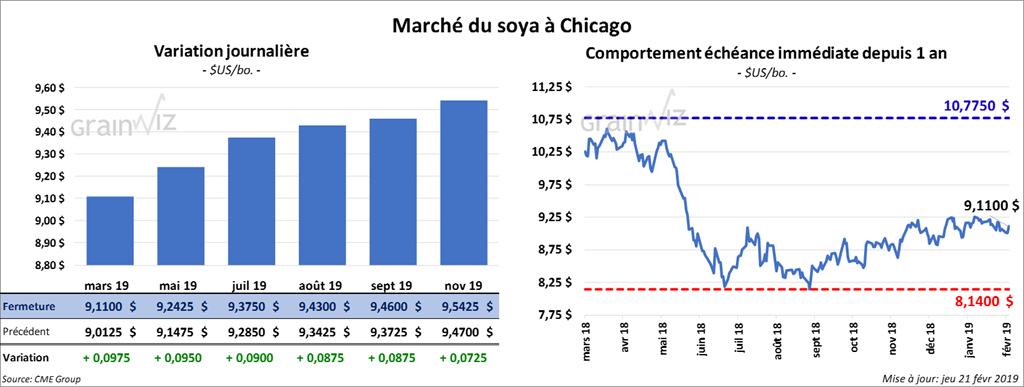

Soya

La plupart des contrats de soya à Chicago ont fini la journée en hausse de 5 à 8 ½ cents. Il y aurait des informations selon lesquelles plusieurs protocoles d’accord sont actuellement en développement entre les États-Unis et la Chine. Les contrats de tourteau aux échéances les plus rapprochées ont également clôturé dans le vert de 70 cents/tonne. L’huile a gagné 53 points.

À son forum Ag Outlook, le USDA a mentionné qu’il anticipe une superficie de soya US 2019 à 85 millions d’acres. Si cette projection se réalise, ce sera une baisse de 4,2 millions d’acres par rapport à l’an passé.

Pour le rapport sur les ventes à l’exportation de soya US des semaines du 10 janvier au 14 février, qui sera disponible demain, le marché anticipe un résultat entre 6 et 9 millions de tonnes pour l’ancienne récolte et entre 100,000 et 600,000 tonnes pour la nouvelle. Les ventes 2018/2019 devraient impliquer une moyenne hebdomadaire comprise entre 1 et 1,5 million de tonnes.

L’International Grains Council (IGC) a abaissé son estimé de la récolte mondiale de soya 2018/2019 de 5 millions de tonnes avec une réduction du même montant pour des inventaires à 49 millions de tonnes.

En ce qui concerne le rapport Fats & Oils, qui sera disponible demain, le marché prévoit que 182,5 millions de boisseaux de soya US ont été triturés au mois de décembre dernier.

Un correspondant du USDA au Brésil a changé son estimé de la production de soya brésilien à 115,5 millions de tonnes, ce qui correspond à un recul de 1,5 million de tonnes comparativement au chiffre du USDA fourni le 8 février dernier.

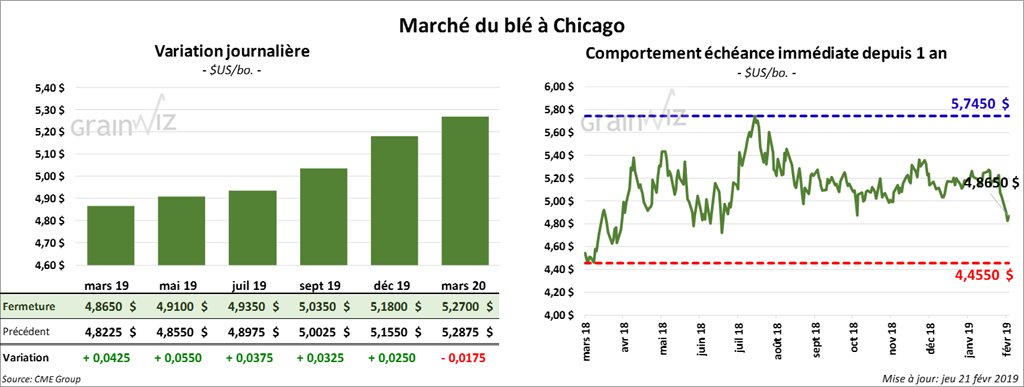

Blé

Après quatre sessions à la baisse, la majorité des contrats de blé US ont terminé la journée avec des gains de 4 à 9 cents. À Minneapolis, le marché a été particulièrement fort.

Au forum Ag Outlook, le USDA a indiqué qu’il prévoit une superficie de la culture de blé US 2019 à 47 millions d’acres, ce qui est une baisse de 800,000 acres par rapport à l’an dernier.

Pour le rapport sur les ventes à l’exportation de blé US, qui sera publié demain et qui combine les semaines du 10 janvier au 14 février dernier, les marchés prévoient entre 2 et 3 millions de tonnes. Ceci implique une moyenne hebdomadaire comprise entre 333,000 et 500,000 tonnes.

Dans un appel d’offres qui prendra fin mardi prochain, Taïwan recherche 110,000 tonnes de blé US.

L’IGC a abaissé son estimé des inventaires mondiaux de fin d’année 2018/2019 de 1 million de tonnes à 262 millions de tonnes.

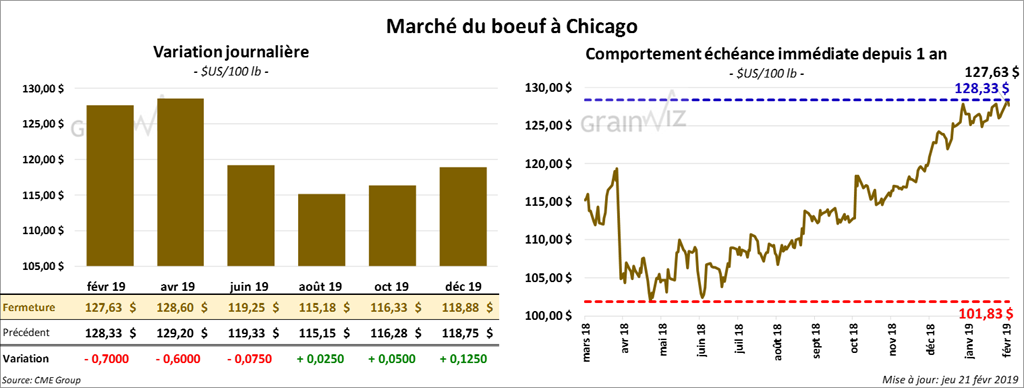

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse de 70 cents. Ceux différés ont, par contre, clôturé dans le vert. Les contrats de veau ont aussi terminé en progression partagée. Ceux aux échéances les plus rapprochées ont clôturé en baisse de 12,5 à 65 cents. Toutefois, les contrats aux échéances les plus éloignées ont fini à la hausse.

Le 20 février dernier, le CME feeder cattle index était en hausse d’un centime à 141,11 $. Cet après-midi, la valeur du surgelé a été progression partagée avec un «spread» Ch/Se à 6,66 $. La découpe «Choice» a pris 1,58 $ à 218,07 $. Celle «Select» a fait l’inverse en perdant 9 cents à 211,41 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 436,000 têtes, une diminution de 23,000 têtes comparativement à la semaine dernière et de 8,000 têtes par rapport à la même période l’an dernier.

En raison de l’arrêt partiel du gouvernement américain, le rapport Cattle on Feed du mois de janvier dernier sera finalement rendu public demain.

Durant la journée, et au marché au comptant, il y a eu des offres aux alentours de 123 $ pour le vivant et entre 198 $ et 201 $ pour la carcasse. Les demandes étaient aux alentours de 128 $ pour le vivant et entre 205 $ et 207 $ pour la carcasse.

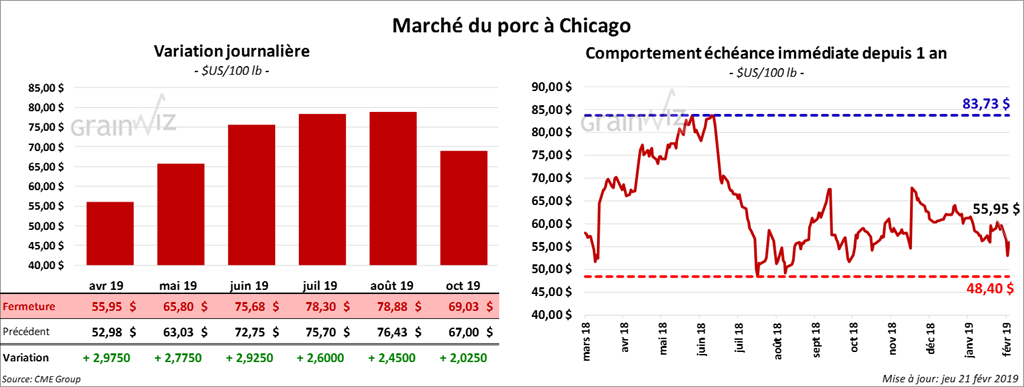

Porc

La progression des contrats de porc à Chicago a été timide. Mais ceux aux échéances les plus rapprochées ont quand même terminé la journée à la hausse de 2,60 $ à 2,975 $.

Le 19 février dernier, le CME Lean Hog Index était en baisse de 30 cents par rapport au jour précédent à 54,13 $. Cet après-midi, la valeur moyenne des découpes de porc US a été en hausse de 1,06 $ à 61,23 $. Le flanc de porc a progressé de 9,56 $. Sur une base nationale, le prix moyen de la carcasse était en recul de 1,53 $ à 46,37 $.

Pour la semaine, le USDA estime le cumulatif des abattages sous inspections fédérales à 1,890 million de têtes, une hausse de 59,000 têtes par rapport à la semaine dernière et de 91,000 têtes comparativement à la même période l’an passé.

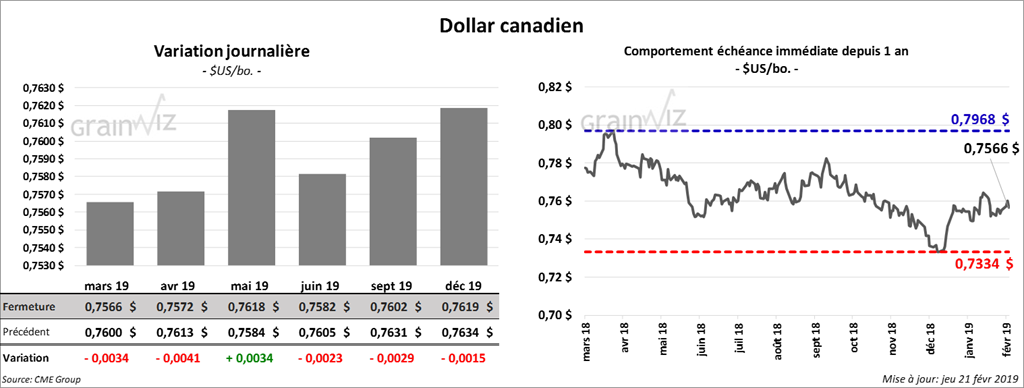

Dollar canadien

Survol par

Brugler Marketing and Management, LLC