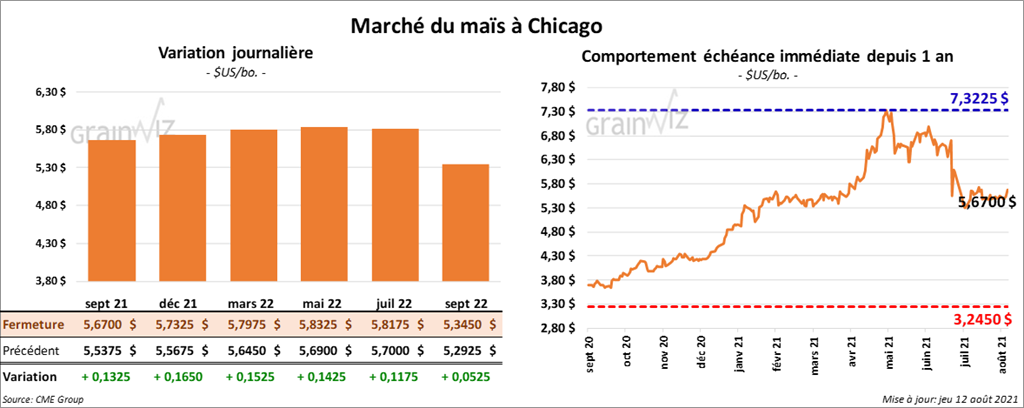

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 13 ¼ et 16 ½ cents.

- Au cours de la semaine du 5 août dernier, les ventes à l’exportation de maïs US 2020/21 ont été de 377,600 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Du côté de 2021/22, les ventes à l’exportation ont été de 601,800 tonnes. Les destinations inconnues et la Colombie ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 600,000 et 700,000 tonnes.

- Le rapport d’offre et de demande du mois d’août a été présenté ce midi. Dans le cas du maïs US, l’USDA a estimé les inventaires de fin d’année 2020/21 à 1,117 milliard de boisseaux alors que les attentes des analystes étaient de 1,096 milliard de boisseaux. C’est donc une augmentation par rapport aux 1,082 milliard de boisseaux estimés en juillet dernier. Pour 2021/22, les stocks de fin d’année de maïs US ont été évalués à 1,242 milliard de boisseaux, ce qui correspond à une réduction comparativement à l’estimation de 1,432 milliard de boisseaux de juillet dernier. Les anticipations des analystes étaient de 1,297 milliard de boisseaux. Quant aux rendements de maïs US 2020/21, ils sont stables par rapport à juillet dernier à 172 bo/acre. Par contre, ceux de 2021/22 ont été estimés en baisse de 179,5 bpa à 174,6 bpa. Les prévisions des analystes étaient de 177,6 bpa. Du côté de la production de maïs US, l’USDA estime que celle de 2021/22 est en baisse de 15,155 milliards de boisseaux en juillet dernier à 14,750 milliards de boisseaux ce mois-ci. Les projections des analystes étaient de 15,155 milliards de boisseaux.

- Mondialement, les inventaires de fin d’année de maïs 2020/21 ont été estimés à 280,75 millions de tonnes alors que les projections des analystes étaient de 278,74 millions de tonnes. En juillet dernier, ils étaient moins élevés à 279,86 millions de tonnes. Pour 20221/22, les stocks de fin d’année de maïs ont été estimés à 284,63 millions de tonnes. Les attentes des analystes étaient plus élevées à 288,23 millions de tonnes. En juillet dernier, l’USDA les avait estimés à 291,18 millions de tonnes.

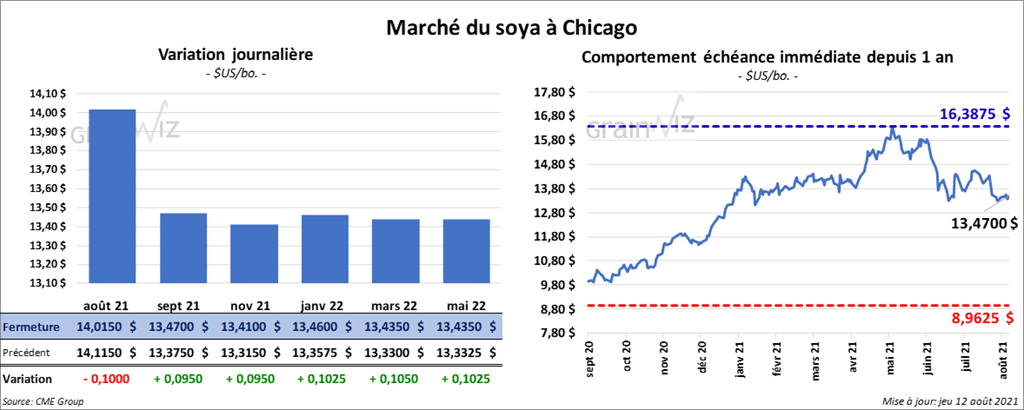

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse entre 9 ½ et 10 ¼ cents. Ceux d’huile de soya US aux échéances les plus rapprochées ont également clôturé avec des gains entre 1,30 et 2,10 $/tonne. Les contrats d’huile de soya US ont terminé entre une hausse de 3 points et une baisse de 2 points.

- Durant la semaine du 5 août dernier, les ventes à l’exportation de soya US 2020/21 ont été de 96,900 tonnes, ce qui représentait une augmentation notable par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les plus gros acheteurs. Quant à 2021/22, les ventes à l’exportation ont été de 1,120,300 tonnes. Les destinations inconnues de même que la Chine ont été les principaux acheteurs. Les attentes des analystes étaient entre 400,000 et 800,000 tonnes. Du côté du tourteau de soya US, les ventes à l’exportation de 2020/21 ont été de 116,300 tonnes, ce qui était une baisse de 14 % par rapport à la semaine précédente et une augmentation de 29 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et la Guyane ont été les plus gros acheteurs. Pour 2021/22, les ventes à l’exportation ont été de 268,300 tonnes. Les Philippines et le Canada ont été les principaux acheteurs. Les anticipations des analystes étaient entre 50,000 et 350,000 tonnes. Quant à l’huile de soya US, les ventes à l’exportation de 2020/21 ont été de 300 tonnes, ce qui était une baisse de 89 % par rapport à la semaine précédente et une réduction de 73 % comparativement à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les projections de marché étaient entre 0 et 20,000 tonnes.

- Concernant le rapport d’offre et demande présenté aujourd’hui, l’USDA a estimé les inventaires de fin d’année de soya US 2020/21 à 160 millions de boisseaux. En juillet dernier, c’était moins élevé à 135 millions de boisseaux. Les prévisions des analystes étaient de 148 millions de boisseaux. Pour 2021/22, les stocks ont été évalués à 155 millions de boisseaux versus 155 millions de boisseaux en juillet dernier. Les projections des analystes étaient plus élevées à 159 millions de boisseaux. Les rendements pour 2021/22 ont été estimés à 50,0 bo/acre, soit à une baisse comparativement à 50,8 bpa en juillet dernier. Les prévisions des analystes étaient également plus élevées à 50,4 bpa. Quant à la production de soya US 2021/22, elle a été estimée à 4,339 milliards de boisseaux alors que les projections des analystes étaient plus élevées à 4,375 milliards de boisseaux.

- Mondialement, l’USDA a estimé les inventaires de fin d’année de soya 2020/21 à 92,82 millions de tonnes alors que les projections des analystes étaient plus basses à 91,37 millions de tonnes. En juillet dernier, ils étaient évalués à 91,49 millions de tonnes. Pour 2021/22, les stocks mondiaux de fin d’année de soya ont été estimés à 96,15 millions de tonnes comparativement à des attentes des analystes moins élevées à 94,65 millions de tonnes. En juillet dernier, l’USDA les avaient estimés à 94,49 millions de tonnes.

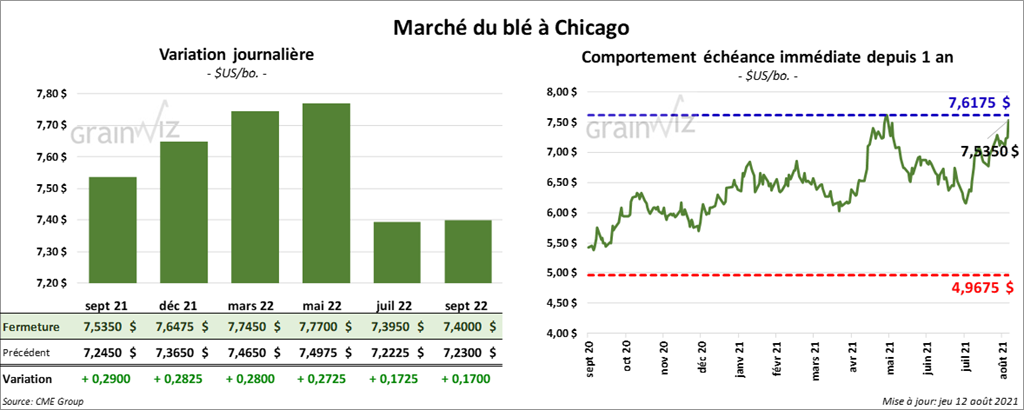

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont clôturé en hausse entre 27 ¼ et 29 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé en progression entre 26 ½ et 28 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont terminé la journée avec des gains entre 16 ½ et 19 ¾ cents.

- Au cours de la semaine du 5 août dernier, les ventes à l’exportation de blé US 2021/22 ont été de 293,100 tonnes, ce qui était une réduction de 5 % comparativement à la semaine précédente et une baisse de 32 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et le Japon ont été les principaux acheteurs. Les attentes des marchés étaient entre 250,000 et 550,000 tonnes.

- Pour le rapport WASDE, l’USDA a estimé les stocks de fin d’année de blé US 2021/22 à 627 millions de boisseaux, soit à une baisse comparativement aux 665 millions de boisseaux de juillet dernier. Les anticipations des analystes étaient aussi plus élevées à 644 millions de boisseaux. Quant aux rendements, l’USDA a estimé ceux de 2021/22 à 44,5 bo/acre, alors qu’ils étaient plus élevés à 45,80 bpa en juillet dernier. Pour la production, l’USDA a estimé celle de blé US 2021/22 à 1,697 milliard de boisseaux, ce qui est une réduction par rapport aux 1,746 milliard de boisseaux évalués en juillet dernier. Les prévisions des analystes étaient également plus élevées à 1,723 milliard de boisseaux.

- L’USDA a estimé les inventaires mondiaux de fin d’année de blé 2021/22 à 279,06 millions de tonnes alors que les projections des analystes étaient plus élevées à 288,15 millions de tonnes. En juillet dernier, l’USDA avait estimé les stocks à 291,68 millions de tonnes.

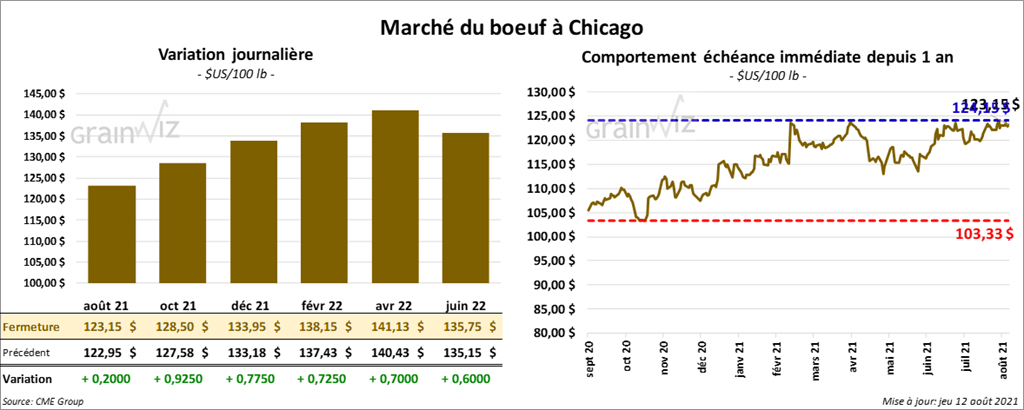

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé dans le vert entre 72 et 92 cents. Les contrats de veau US aux échéances les plus rapprochées ont également fini la journée avec des gains entre 10 et 72 cents.

- Le 11 août dernier, le CME Feeder Cattle Index était en hausse de 6 cents à 156,25 $.

- Des ventes au comptant entre 119 et 126 $ pour la carcasse ont été rapportées au cours de la journée par l’USDA.

- Durant la semaine du 5 août dernier, les ventes à l’exportation de bœuf US 2021 ont été de 13,600 tonnes, soit une baisse de 9 % par rapport à la semaine précédente et une réduction de 24 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- Le rapport d’offre et de demande indique qu’au 3ème trimestre dernier, la production de bœuf US a été de 7,045 milliards de lb. Sur une base annuelle, la production est prévue en baisse à 27,872 milliards de lb comparativement aux 27,905 milliards de lb projetées en juillet dernier.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se qui s’est élargi à 27,62 $. La découpe «Choice» a gagné 7,13 $ à 317,93 $. Celle «Select» a pris 2,32 $ à 290,31 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 462,000, ce qui correspond à une baisse de 22,000 têtes comparativement à la semaine précédente et à une réduction de 3,000 têtes par rapport à l’an dernier.

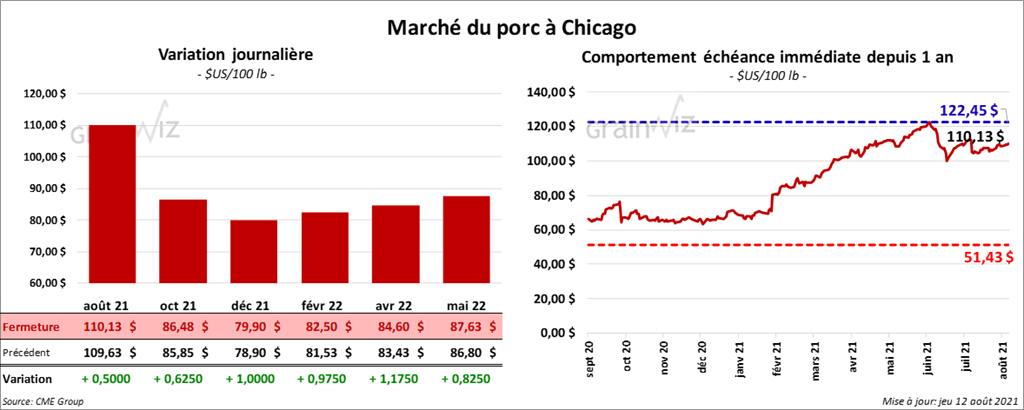

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en en hausse entre 62 cents et 1,00 $.

- Le 10 août dernier, le CME Lean Hog Index était en baisse de 32 cents à 110,45 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 51 cents à 100,12 $.

- La valeur moyenne des découpes était en baisse de 4,59 $ à 119,37 $.

- Le rapport d’offre et demande montre qu’au 3ème trimestre, la production de porc US a été de 6,605 milliards de lb. Sur la base annuelle, la production a été projetée à la baisse de 28,151 milliards de lb en juillet dernier à 27,824 milliards de lb ce mois-ci.

- Au cours de la semaine du 5 août dernier, les ventes à l’exportation de porc US 2021 ont été de 14,600 tonnes, ce qui était une baisse de 62 % par rapport à la semaine précédente et une réduction de 48 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,878 million de têtes, soit une augmentation de 61,000 têtes par rapport à la semaine précédente et une hausse de 5,000 têtes comparativement à l’an passé.

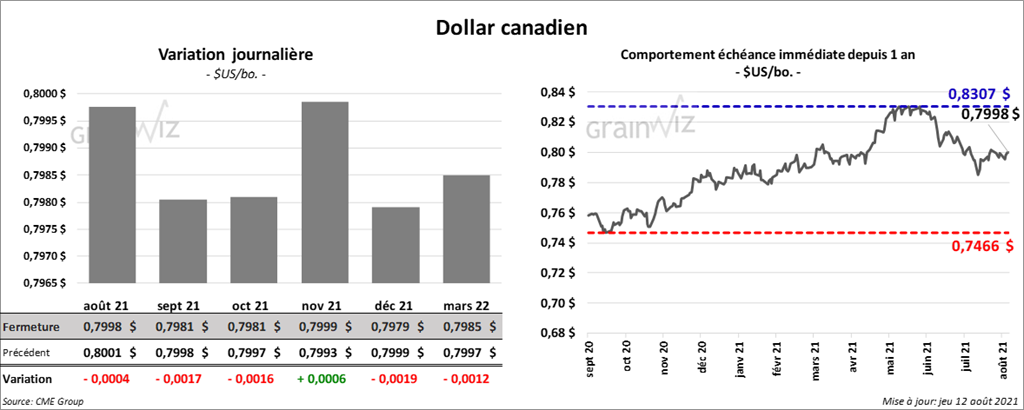

Dollar canadien